Европейската централна банка е напът да навлезе в нов етап в борбата си с инфлацията, което вероятно ще доведе до по-оспорвани решения по паричната политика.

От този месец повишаването на лихвените проценти ще бъде съпроводено с допълнителен лост за затягане, тъй като се очертава разхлабване на баланса, а всичко това се усложнява от вероятна рецесия.

Тъй като всяко повишение изисква по-фини преценки за икономическото въздействие и условията за финансиране, тази интелектуална плетеница ще направи относителния консенсус, стоящ зад драстичните стъпки от тази година, труден за повторение през 2023 г.

"Декември ще бъде труден и без да знаем кога инфлацията ще достигне своя връх и колко бързо ще се понижи, едва ли ще стане по-лесно след това", каза Вероника Рохарова, икономист в Credit Suisse. "Ще станем свидетели на по-голямо напрежение в ЕЦБ с приближаването на лихвите към неутралните - дори само защото в близкото минало не сме имали такова."

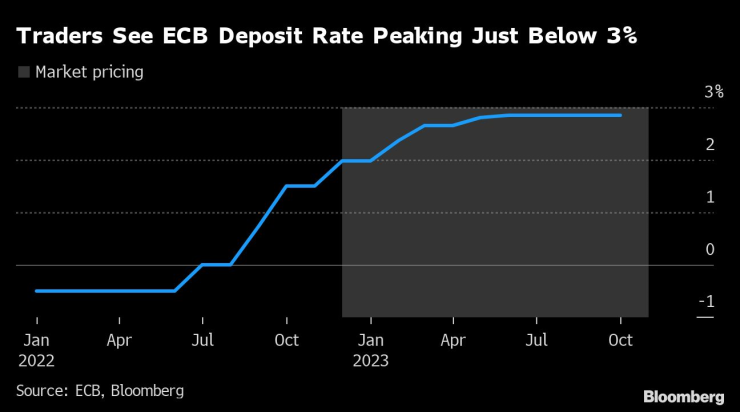

Каквото и да направят длъжностните лица, ръководени от председателя Кристин Лагард, относно повишаването на разходите по заемите на 15 декември, решението им почти сигурно ще ги доведе до ниво, за което се счита, че вече не стимулира растежа.

Това ще отвори нова глава в политиката на централната банка, тъй като бъдещите увеличения за укротяване на инфлацията преминават от неутрални настройки към реално свиване на икономиката. След това стои въпросът колко високо трябва да се повишат в крайна сметка разходите по заемите.

Макар че лихвените проценти ще останат най-важният инструмент, ЕЦБ ще реши и въпроса как да започне да разсрочва притежаваните облигации в размер на трилиони евро - т.нар. количествено затягане.

Дизайнът на тази политика може да се окаже отражение на компромисно решение, което обхваща и размера на повишението на лихвите през декември и темпа на бъдещите стъпки. Освен че ще се вгледат в опита на Федералния резерв, официалните лица нямат достатъчно насоки, които да използват, когато се опитват да преценят въздействието на намаляването на баланса върху финансовите пазари.

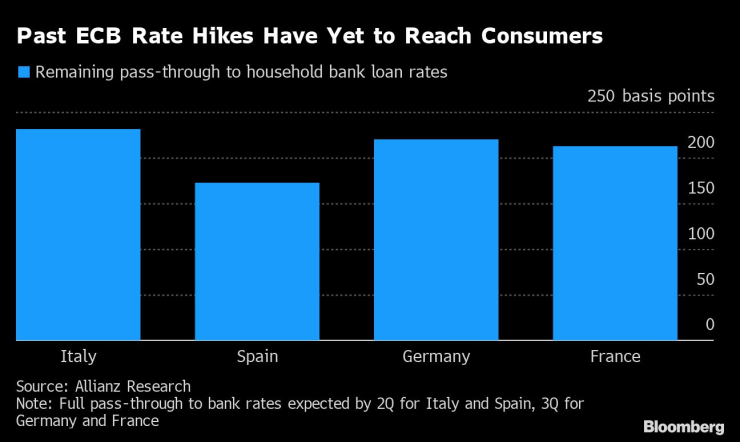

Към усложненията ще се прибави и помрачената икономическа ситуация, съчетана с несигурността кога въздействието на предишните повишения на лихвените проценти - досега с 200 базисни пункта - най-накрая ще достигне до потребителите и бизнеса.

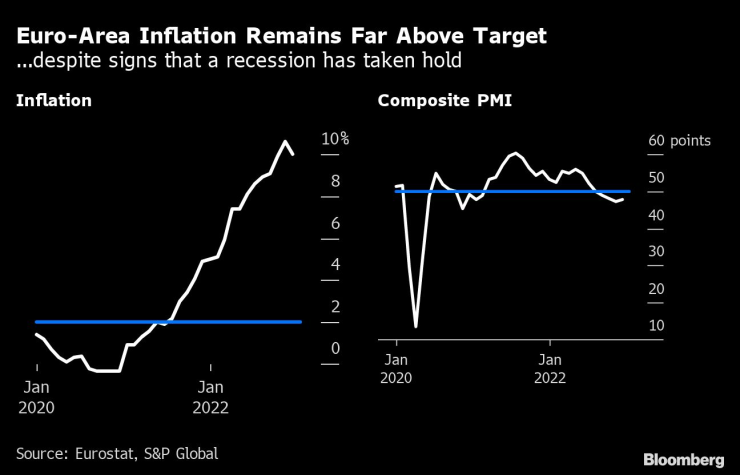

Ценовият натиск показва слаби признаци за достигане на връхната си точка - през ноември инфлацията в еврозоната се забави за първи път от 18 месеца.

При 10% тя все още е близо до рекордни стойности и Лагард се опита да предупреди за опасността от фалшиви очаквания.

Показателите за доверие, които сигнализират, че икономиката може да е по-малко крехка, отколкото се опасявахме, подкрепят аргументите, че предстоящата рецесия няма да бъде достатъчно тежка, за да укроти значително цените. Силният пазар на труда и мерките за фискални облекчения подкрепят разходите, което кара икономистите да предупреждават за опасността от продължителен базисен инфлационен натиск.

Споразуменията относно заплащането на труда засилват причините за безпокойство. Най-големият профсъюз на работниците в Германия наскоро извоюва повишения, надхвърлящи 5% през 2023 г. и 3% през 2024 г., плюс необлагаеми бонуси в размер на 3000 евро.

Това споразумение отразява очакванията за по-бърза инфлация и в бъдеще и беше определено от председателя на Бундесбанк Йоахим Нагел като ясен вторичен ефект от ценовия натиск. В крайна сметка то може да обхване около 3,9 млн. индустриални работници в страната и да вдъхнови други.

Политиците като цяло показват убеденост, че заплахата от спирала на цените на труда в еврозоната засега е овладяна. Въпреки това нито ЕЦБ, нито Европейската комисия понастоящем не предвиждат връщане към целта от 2% в рамките на следващите две години.

През този месец те ще имат нови прогнози, които ще покажат първия поглед към 2025 г. Макар че тези прогнози едва ли ще имат същата тежест както в миналото поради несигурността около войната в Украйна, прогнозата за следващата година ще бъде полезна.

С оглед на това длъжностни лица, сред които и Игнацио Виско, предупредиха срещу "прекалено бързи и големи повишения на лихвените проценти", които биха могли да „забавят икономическата активност".

Той и негови колеги като Франсоа Вилерой дьо Гало и Марио Сентено сигнализираха, че предпочитат повишение с половин пункт този месец. Членът на Изпълнителния съвет Изабел Шнабел и членът на Управителния съвет Бостян Васле изглежда предпочитат трета поредна стъпка от 75 базисни пункта.

"Има основания за по-предпазлив тон в светлината на предстоящата рецесия, но има и такива основания да се придържаме към рестриктивната позиция, тъй като инфлационните очаквания остават високи", заяви Ана Боата, ръководител на отдела за икономически изследвания в Алианц Трейд. "ЕЦБ е изправена пред сложна, комплексна ситуация, в която не е лесно да се ориентира."

"Пазарите не са подготвени и искат някакви насоки. Те трябва да знаят, че - и по-важното - как - ЕЦБ най-накрая съгласува всичките си инструменти," казва Агнес Белаиш, главен европейски стратег в Baring Investment Services Limited.

.jpg)

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Борисов: В ГЕРБ никога не сме управлявали напук!

Борисов: В ГЕРБ никога не сме управлявали напук!  Тийнейджър от Тенеси уби майка си с помощта на доведения си баща

Тийнейджър от Тенеси уби майка си с помощта на доведения си баща  Левон Хампарцумян: Бюджетът отдавна не е на дневен ред

Левон Хампарцумян: Бюджетът отдавна не е на дневен ред  Тайното пропалестинско послание в коледната реклама на Disney ВИДЕО

Тайното пропалестинско послание в коледната реклама на Disney ВИДЕО

Жалко! Гасиев нокаутира Пулев

Жалко! Гасиев нокаутира Пулев  Шок! Огромна оферта за покупката на Юве, предлагат 1 млрд. за развитието на отбора

Шок! Огромна оферта за покупката на Юве, предлагат 1 млрд. за развитието на отбора  Киву и Де Роси! От приятели до съперници

Киву и Де Роси! От приятели до съперници  Киеза, Распадори, Инсиние, Зиркзее! Голямото завръщане в Серия А

Киеза, Распадори, Инсиние, Зиркзее! Голямото завръщане в Серия А

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR