Задаващата се лавина от облигации ще е тест за политиката на ЕЦБ

Очаква се десетте най-големи икономики на еврозоната да продадат държавни облигации на стойност около 1,3 трилиона евро

6 January 2023 | 18:15

Автор:

Маркъс Ашуърт

Редактор:

Николета Рилска

Снимка: Alex Kraus/Bloomberg

Европейските правителства са готови да отприщят поток от облигации на пазарите тази година. Инвеститорите обаче ще изискват или по-висока доходност, или значително подобряване на перспективите за инфлация в региона, за да усвоят идващата вълна от предлагане. Това увеличава предизвикателствата пред Европейската централна банка и нейната парична политика, пише Маркъс Ашуърт за Bloomberg.

Очаква се десетте най-големи икономики на еврозоната да продадат държавни облигации на стойност около 1,3 трилиона евро (1,38 трилиона долара) тази година. Малко над половината от това ще са нови пари – след отчитане на падежиращия дълг. Това е плашещо голям ръст в нетното ново предлагане от около 340 милиарда евро според анализатори от NatWest Group Plc. В допълнение към натиска, процесът на количествено затягане на ЕЦБ, който започва през март, ще добави поне още 150 милиарда евро пазарите на облигации тази година.

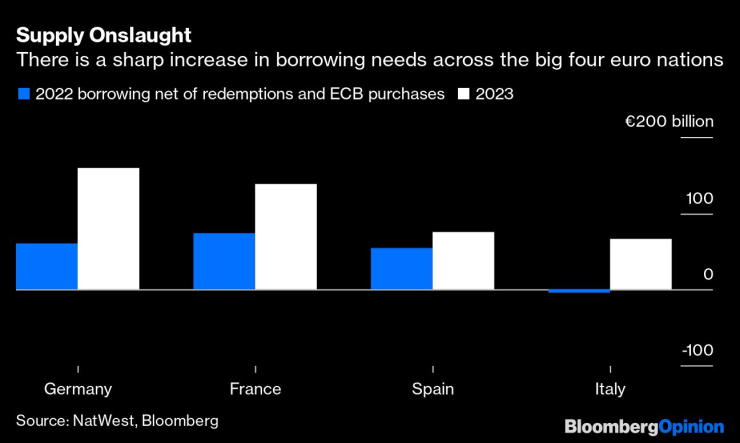

Налице е рязко увеличение на нуждите от финансиране в четирите най-големи икономики на еврозоната. Графика: Bloomberg

Някой, някъде ще трябва да изкупи всички тези нови ценни книжа. Моментът обаче е лош, тъй като централните банки в световен мащаб се превърнаха в нетни продавачи на притежанията си, които натрупаха след глобалната финансова криза и в условията на коронавирусна пандемия.

Забавянето на годишната инфлация в Германия до 9,6% през декември от пика през октомври от 10,4% е добре дошло, както и неочакваното забавяне на ръста на потребителските цени във Франция. Инфлацията в еврозоната остава много, много далеч от целта на ЕЦБ от 2%, но пътят обратно към нормалните цени трябва да започне отнякъде. Примамването на инвеститорите да се намесят и да купят части от европейския държавен дълг разчита на подобряваща се инфлационна среда. В противен случай доходността просто ще трябва да продължи да расте, за да привлече достатъчно търсене.

Най-големият допълнителен нетен кредитополучател ще бъде Германия, която драстично промени подхода към финансирането си. Тази година тя ще се стреми да продаде между 300 и 350 милиарда евро облигации, около половината от които ще бъдат нови пари. Това е близо три пъти спрямо миналогодишното нетно ниво.

Тъй като Германия е еталон за европейските пазари на държавни облигации, внезапният ръст в нейното предлагане представлява по-голям проблем за блока. Доходността по германските ДКЦ се увеличава, за да привлече инвеститори, което означава, че разходите по дълга ще нараснат в по-малко фискално стабилните нации. Това важи особено за дългосрочния дълг, което би трябвало да доведе до изостряне на кривите на доходност.

Италия остава проблемното звено на региона. Въпреки голямото количество помощ от ЕС, тя все още трябва да продаде облигации на стойност 350 милиарда евро тази година. Необходимите нови парични средства са 67 милиарда евро. Това е съществена промяна от последните години, когато нетното изискване всъщност беше отрицателно благодарение на големите покупки на ЕЦБ. Устойчивостта на дълга на Италия вече е в несигурна позиция, тъй като доходността по 10-годишните облигации нараства повече от три пъти през последната година до около 4,3% в момента.

Заради всичко това решението на ЕЦБ да затегне финансовите условия на три фронта едновременно да изглежда смело. Гуверньорът Кристин Лагард сигнализира на пресконференция на 15 декември, че предстоят още няколко повишения на лихвените проценти с 50 базисни пункта. Тя също така обяви, че пасивното количествено затягане ще започне през март - с 15 милиарда евро месечен темп. Това може да е малка сума в сравнение с облигациите на ЕЦБ за пет трилиона евро, но посоката е ясна.

Междувременно интересът на чуждестранните инвеститори е непостоянен. Въпреки че доходността по държавните ценни книжа в евро се повишава, всичко е относително – в световен мащаб има много други пазари на облигации с по-висока доходност. Притежателите на германски ДКЦ изгубиха 23% миналата година, като италианските дългови портфейли изпитваха подобни затруднения.

Японските инвеститори, например, продават последователно европейски облигации през миналата година. Те са продали облигации за 36 милиарда евро от притежанията си за 550 милиарда евро към края на 2021 г., показват данни на NatWest. Това засяга основно Франция, тъй като японските фондове притежават близо 9% от общия френски дълг.

Европа винаги по някакъв начин се спасява, но рискът от политическа грешка очевидно нараства. Споменът за повишаването на лихвените проценти преди десетилетие от ръководената от Жан-Клод Трише ЕЦБ, което предизвика кризата в еврозоната, все още е жив. Лагард трябва да действа внимателно при твърде рязко повишаване на лихвите, като в същото време изтегля ликвидността. Европейските правителства се нуждаят от пари, но има ограничение за това, което реалистично могат да си позволят да платят, за да финансират нарастващото си дългово бреме.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR