Европейските банки се радват на едни от най-високите печалби от преди финансовата криза насам, след като се възползваха от безпрецедентната вълна от повишения на лихвените проценти, които увеличиха приходите от заеми. Въпросът е колко дълго ще се запази това положение?

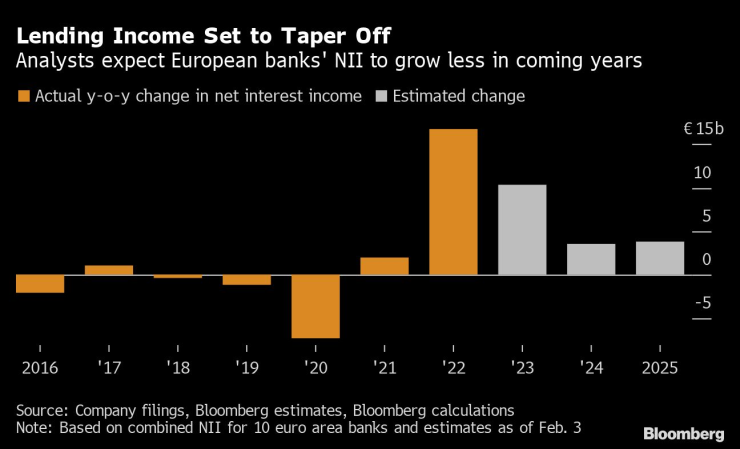

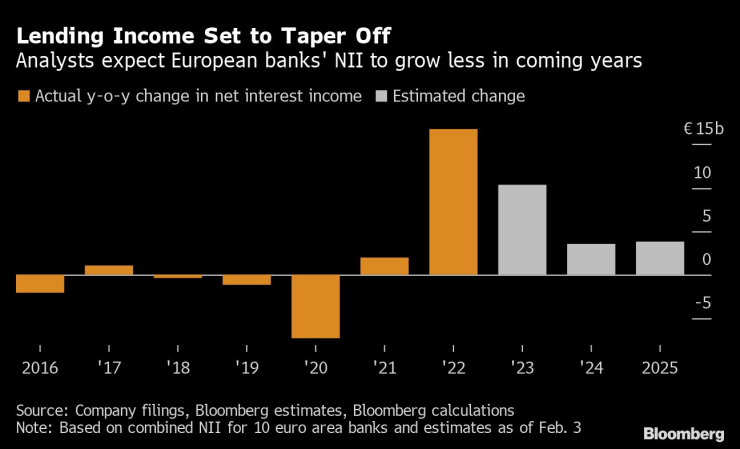

Десет от най-големите кредитори в региона, които са представили отчети до момента, са увеличили нетните си приходи от кредитиране с 16% за 2022 г. до рекордните 120,8 млрд. евро, което е най-високата печалба от 2007 г. насам и е дало началото на каскада от увеличения на дивидентите и обратни изкупувания. При положение че лихвените проценти ще продължат да се увеличават, ръководителите от Deutsche Bank AG до Nordea Bank Abp твърдят, че добрите времена все още не са приключили. Но изглежда, че спестителите ще започнат да искат своя дял от по-високите лихви.

На пръв поглед европейските банки се намират в "златен" момент: по-затегнатата парична политика, насочена към намаляване на инфлацията, им позволява да начисляват повече такси за кредити, като в същото време прехвърлят само малка част от увеличенията върху вложителите. Разликата между двете величини се нарича нетен лихвен доход и тя нараства. В същото време по-високите лихвени проценти засилват натиска върху корпоративните клиенти и клиентите на дребно. Инфлацията все още е висока, а страховете от рецесия все още не са отминали.

Това поражда перспективата за по-голям брой фалити и отдръпване на кредитополучателите, които са в затруднено положение, като и двете могат да навредят на балансите на банките в бъдеще.

"След много години на свиване на приходите банките се превърнаха в история на растежа", каза Франсоа Лавие, който помага за управлението на 35,9 млрд. евро, включително банкови облигации, в Lazard Freres Gestion в Париж. "Това би трябвало да продължи в еврозоната и през тази година, но преоценката не може да продължи вечно. Ако лихвените проценти достигнат своя връх, увеличението на приходите ще спре, тъй като преоценяването ще приключи или ще видим друго негативно въздействие като по-скъпи депозити."

Федералният резерв, който започна да повишава лихвените проценти по-рано от Европейската централна банка, показва, че банките няма да могат вечно да разчитат на паричната политика като двигател на приходите. Федералният резерв забавя повишаването на лихвените проценти, а суаповете дори предвиждат тяхното намаляване до края на годината.

"Приходите от лихви наистина започнаха да се отразяват", заяви Ралф Хамерс, главен изпълнителен директор на UBS Group AG, в интервю за Манъс Крани по телевизия Bloomberg във вторник. "Що се отнася до ефекта на долара, ние смятаме, че той най-вероятно е достигнал своя връх, но вероятно еврото и швейцарският франк ще запазят влиянието си още известно време".

Европейската централна банка пък вдигна лихвените проценти с половин пункт в четвъртък и обеща още една такава стъпка следващия месец, преди тогава длъжностните лица да направят равносметка докъде трябва да стигнат разходите по заемите, за да укротят инфлацията.

Източна Европа също показва, че ползите за кредиторите в крайна сметка ще намалеят. Очаква се няколко централни банки там да намалят разходите по заемите по-късно тази година, а вложителите в някои страни вече търсят по-добри лихвени проценти.

В сряда Raiffeisen Bank International AG съобщи, че нетните ѝ приходи от лихви в Чешката република са се понижили с 8 млн. евро през четвъртото тримесечие, след като се е наложило да плати по-високи лихви на клиентите си, тъй като те са прехвърлили парите си от разплащателни сметки в по-високодоходни спестовни сметки в банката.

Тази динамика "обяснява защо вече не сме толкова ентусиазирани от по-нататъшното увеличение на нетните приходи от лихви", заяви Йохан Щробл, главен изпълнителен директор на австрийската банка, пред анализатори, когато бе попитан за чешкия пазар.

В четвъртък Deutsche Bank сигнализира, че през следващите години увеличението на приходите от по-високите лихвени проценти може да е по-слабо изразено, отчасти защото ще трябва да плаща повече на вложителите. Засега обаче германският кредитор "пътува доста под" предишните си предположения за това колко пари ще трябва да преведе на клиентите си, според главния финансов директор Джеймс фон Молтке.

Макар че европейските кредитори може да не прехвърлят голяма част от печалбите веднага, те могат да посочат и прецедента на първоначално предпазване на спестителите, когато ЕЦБ намали лихвите до отрицателни през 2014 г., като много от тях в крайна сметка таксуваха само парите, държани в банката, при определени прагове, например 100 000 евро.

"Досега повишаването на лихвените проценти от страна на ЕЦБ беше по-рязко от повишаването на лихвените проценти по отношение на депозитите", заяви Танате Путракул, финансов директор на ING Groep NV, в интервю за Том Макензи от телевизия Bloomberg в четвъртък. Нидерландският кредитор не изпитва затруднения с привличането на такова финансиране, след като през тримесечието е привлякъл около 10 млрд. евро депозити на дребно, но въпреки това ще продължи да наблюдава внимателно конкурентите си, каза той.

Другата страна на уравнението е рискът от унищожаване на търсенето, ако клиентите решат, че вземането на заем е твърде скъпо, което ще ограничи една от основните части на корпоративното банкиране и банкирането на дребно.

По данни на ЕЦБ през четвъртото тримесечие търсенето на корпоративни заеми е намаляло с 11%, докато това на жилищни ипотечни кредити се е свило с рекордните 74%. Според проучване на ЕЦБ, публикувано миналия месец, банките очакват търсенето от страна на фирмите и домакинствата да продължи да намалява през първите три месеца на тази година.

Жилищните пазари и търсенето на жилищни кредити в глобален мащаб увисват под тежестта и скоростта на повишаването на лихвените проценти от страна на централните банки. Испанската Banco Bilbao Vizcaya Argentaria SA очаква "малко по-нисък" растеж на ипотечните кредити в родината си през тази година, заяви в сряда пред анализатори главният изпълнителен директор Онур Генч. По думите му банката разчита на по-голямо търсене на потребителски и корпоративни заеми, най-вече поради нуждите на компаниите от оборотен капитал, за да компенсира това.

Поне досега банките са успели да избегнат увеличаване на дела на лошите кредити в балансите си. Някои от тях обаче заделят средства за покриване на проблемни кредити при евентуален спад. Генч призна, че съществува риск инфлацията и лихвените проценти да окажат верижно въздействие върху равнището на необслужваните кредити. Въпреки че BBVA е изградила буфери, тя също така очаква провизиите за загуби по кредити да достигнат около 1% от кредитите през тази година, в сравнение с 0,91% през 2022 г., каза той.

Въпреки това испанският кредитор заяви, че има шанс да увеличи приходите си с много по-висок темп. Други банкери също са оптимистично настроени, че тласъкът от лихвените проценти ще увеличи печалбите им през тази година въпреки сътресенията в други области.

"Резултатите ни през 2022 г. са рекордни, като годината е много по-различна от очакваното", заяви Ана Ботин, изпълнителен председател на Banco Santander SA, в интервю за телевизия Bloomberg в четвъртък. "Все още е трудно за икономиката, не е ясно какво ще се случи, но ние се чувстваме уверени с насоките, които сме дали".

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Радев започва с консултациите за служебен кабинет още в понеделник

Радев започва с консултациите за служебен кабинет още в понеделник  Варна има нужда от ел. бусове за изпълняване на социалните услуги в града

Варна има нужда от ел. бусове за изпълняване на социалните услуги в града  Варненци могат да помогнат на хора в нужда още два уикенда през декември

Варненци могат да помогнат на хора в нужда още два уикенда през декември  Младите от протеста: Писна ни да гледаме това, да си мислим, че сме слаби

Младите от протеста: Писна ни да гледаме това, да си мислим, че сме слаби

Песков: Действията на ЕС по отношение на руските активи ще доведат до колапс

Песков: Действията на ЕС по отношение на руските активи ще доведат до колапс  Румен Христов: След изборите има два варианта – проевропейско или проруско мнозинство

Румен Христов: След изборите има два варианта – проевропейско или проруско мнозинство  Украйна обмисля изтегляне на войските от Донбас

Украйна обмисля изтегляне на войските от Донбас  В досиетата "Епстийн" се появи още едно кралско име

В досиетата "Епстийн" се появи още едно кралско име

Секси Линдзи след чудото: Аз съм дете! Татко плаче по телефона

Секси Линдзи след чудото: Аз съм дете! Татко плаче по телефона  Организират благотворителен турнир и търг в подкрепа на Любо Пенев

Организират благотворителен турнир и търг в подкрепа на Любо Пенев  Артета свали картите за Жезус

Артета свали картите за Жезус  Медал! Сестри Стоеви обърнаха индонезийки в Индия

Медал! Сестри Стоеви обърнаха индонезийки в Индия

Гениален трик, който ще спаси чистачките ви от леда

Гениален трик, който ще спаси чистачките ви от леда  Електрически мотоциклет стигна там, където бензинът не може

Електрически мотоциклет стигна там, където бензинът не може  GM реставрира стар седан на Opel и го продаде доста скъпо

GM реставрира стар седан на Opel и го продаде доста скъпо  Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay

Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR  продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR

продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR  продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR

продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR  продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR

продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR  продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR

продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR