Бурята за британските облигации отмина - оценката на щетите тепърва започва

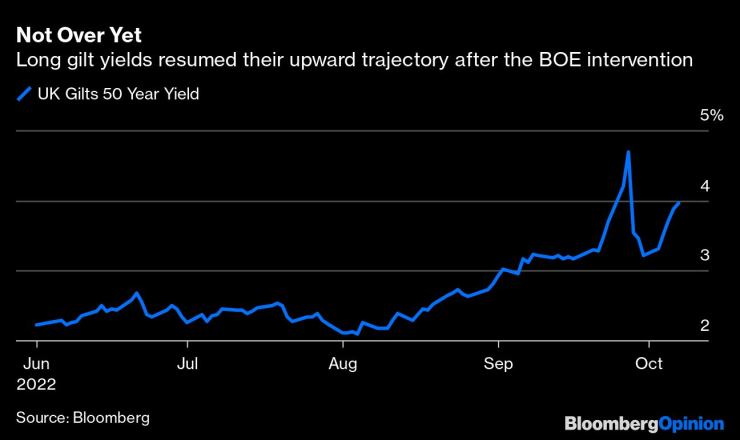

Доходността на дългосрочните държавни облигации възобнови възходящата си траектория след намесата на Английската централна банка

10 October 2022 | 19:25

Автор:

Маркъс Ашуърт

Редактор:

Галина Маринова

Пазарът на държавни облигации в Обединеното кралство е в безпорядък от катаклизмите преди две седмици. Ужасяващото посрещане на радикалните нови икономически планове на финансовия министър Куази Куартенг доведе до рязко покачване на доходността, което предизвика внезапни искания за маржове от страна на инвеститорите в пенсионни фондове.

Това предизвика успешната спешна намеса на Английската централна банка. Но срокът на действие на нейния фонд за изкупуване на облигации на стойност 65 млрд. паунда - Интервенцията за финансова стабилност - изтича на 14 октомври, което кара търговците на полици да се притесняват дали пазарът може да издържи на премахването на подкрепата. Рано сутринта в понеделник Английската централна банка обяви, че ще увеличи размера на ежедневните операции до края на тази седмица, а също така ще предостави едномесечно улеснение за обратно изкупуване на обезпечения с по-широк обхват на допустимост, включително корпоративни облигации.

Фонът предполага повишаване на доходността на американските държавни ценни книжа, тъй като Федералният резерв продължава да повишава лихвените проценти. От средата на август доходността на държавните ценни книжа рязко се повишава в съответствие с всички световни пазари на облигации. Този натиск не е намалял, а всъщност вероятно се е увеличил, тъй като на 3 ноември се очаква голямо увеличение на лихвените проценти от страна на Английската централна банка.

Освен това се наблюдава и постоянното намаляване на финансовия ливъридж на притежаваните държавни ценни книжа в пенсионната система. Това ще доведе до по-голяма, а не по-малка нужда от суперсигурни и отегчителни активи с дълъг матуритет. Ще е необходимо известно време, за да се стабилизира корабът.

Но не всичко е лошо, тъй като предстоящото емитиране на дългови ценни книжа вече е насочено към краткосрочни и средносрочни падежи. Службата за управление на дълга към Министерството на финансите на Обединеното кралство беше наясно, че търсенето на дългосрочни британски облигации е ограничено, преди да избухне тази криза. Дългосрочните и обвързаните с инфлацията облигации са до голяма степен достояние на местните инвеститори в сравнение с краткосрочните и средносрочните книжа, които са по-скоро обект на международния пазар на облигации. Системата отново функционира, но има още много за преработване.

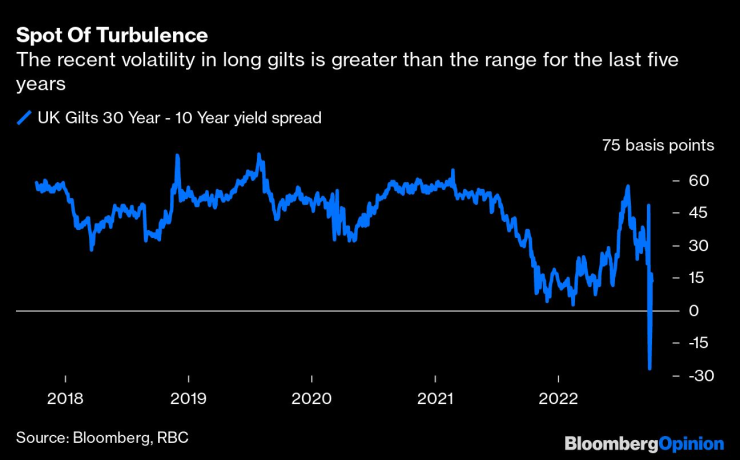

Доходността на облигациите с по-дълъг матуритет все още се движи с рекордни дневни движения. Търговският диапазон на спреда между 10- и 30-годишните книжа през последните две седмици е по-широк от предходните пет години. Пазарът на облигации функционира, но е далеч от нормалното си функциониране. Спредовете "купува" и "продава" са много по-широки от обичайното, а обемите са много по-големи, на което несъмнено се наслаждават основните маркет-мейкъри.

Ролята на Английската централна банка не е нито да ограничава доходността, нито да намалява волатилността, нито да предотвратява загуби. Централната банка се намеси, за да предотврати внезапната липса на ликвидност да се превърне в системен риск, водещ до пазарен срив. Това се наложи както за да се осигури организиран процес на искания за допълнително обезпечение от страна на пенсионните инвеститори, ориентирани към поемане на задължения, от които внезапно се изискваше да предоставят висококачествено обезпечение (държавни ценни книжа), така и за банковите контрагенти от другата страна на сделките с деривати за лихвени суапове. Институционалните продавачи на дългосрочни британски облигации би трябвало да могат да намерят цена; дали тя им харесва или не, не е грижа на Английската централна банка.

Заместник-управителят на Английската централна банка, отговарящ за финансовата стабилност, Джон Кънлиф, изложи в писмо до Комисията по финансите към Камарата на общините на Обединеното кралство изчерпателно обяснение на действията на централната банка. Бързината и мащабът на разпродажбата на дългови облигации "предполагат допълнителни продажби на дългосрочни облигации в размер на поне 50 млрд. паунда за кратък период от време, в сравнение с неотдавнашните средни пазарни обеми на търговия в тези матуритетни сектори от едва 12 млрд. паунда на ден". Но кризата беше предотвратена, като британската банка трябваше да купи само по-малко от 5 млрд. паунда от механизма (който при необходимост може да бъде разширен до 100 млрд. паунда). Тази сума може да бъде държана в резерв при необходимост, а разходите по нея са изцяло гарантирани от британското министерство на финансите.

Консултантът по актюерство Barnett Waddingham публикува актуализирана информация за пазара, в която се посочва как трите най-големи доставчици на услуги за управление на инвестиции - Blackrock Inc, Legal & General Group Plc и Insight Investment Management Global Ltd. - постоянно намаляват ливъриджа си. Това ще бъде прецедент за останалата част от сектора, като нетният ефект ще бъде, че ще са необходими повече дългови ценни книжа с дълъг падеж. Радостното е, че след като доходността на дългите книжа вече не е микроскопична, възвръщаемостта на инвестициите ще бъде по-голяма. Това с течение на времето ще намали актюерското изискване за такива сигурни активи, за да съответстват на бъдещите задължения за пенсионни плащания. Има и положителна страна.

Въпреки това, тъй като доходността отново се повишава, все още съществува широко разпространена загриженост относно такава устойчива нестабилност. Но не всичко е свързано с погрешната фискална стратегия на министъра на финансите. Част от тази разпродажба на облигации се дължи на решението на Английската централна банка, взето на последното ѝ заседание на 22 септември, в деня преди фискалното събитие на министъра на финансите, да продължи с разтоварването на своите количествени улеснения обратно на пазара - процес, известен като активно количествено затягане. Началото на тази програма беше отложено за 31 октомври.

За съжаление, това е в пряк сблъсък с голяма разпродажба на ценни книжа за 2038 г. през същата седмица. Това е или необмислено, или умишлено, за да се окаже натиск върху финансовия министър да ускори публикуването на прегледа на Службата за бюджетна отговорност за финансовото състояние на правителството преди бюджета му на 23 ноември. Пазарът на държавни ценни книжа във Великобритания няма да влезе в спокойно русло, докато не види оценката на за фискалната работа на правителството.

През цялата ера на количествени улеснения, а сега и в периода на разхлабване, Английската централна банка и финансовото министерство на страната работиха внимателно, за да не влизат в конфликт. Тъй като сега и двете страни са продавачи, това е още по-важно. Така че, макар че централната банка може да приключи изкупуването уверено на 14 октомври, работата ѝ не е приключила. Необходимо е да се направи честна оценка дали пазарите функционират нормално, за да позволят активни продажби на количествени улеснения.

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Мачовете по ТВ днес (14 декември)

Мачовете по ТВ днес (14 декември)  Виц на деня - 14 декември

Виц на деня - 14 декември  Времето във Варна на 14 декември

Времето във Варна на 14 декември  От днес влиза в сила новият график за движение на влаковете

От днес влиза в сила новият график за движение на влаковете

Интензивно е движението на ГКПП „Капитан Андреево“ и „Лесово“ за товарни автомобили на изход

Интензивно е движението на ГКПП „Капитан Андреево“ и „Лесово“ за товарни автомобили на изход  Двама убити и девет ранени при стрелба в университета "Браун"

Двама убити и девет ранени при стрелба в университета "Браун"  Зеленски ще разговаря с американски и европейски представители

Зеленски ще разговаря с американски и европейски представители  Новият график за движение на влаковете влиза в сила

Новият график за движение на влаковете влиза в сила

Виктория Бекъм е №1 сред футболните съпруги, жената на Роналдо е трета

Виктория Бекъм е №1 сред футболните съпруги, жената на Роналдо е трета  Тежка сбирка в Кърджали решава съдби в Арда

Тежка сбирка в Кърджали решава съдби в Арда  Еуфория на "Герена": Левски купува голаджия

Еуфория на "Герена": Левски купува голаджия  Национал на България падна в Италия, но записа 100 мача за Специя

Национал на България падна в Италия, но записа 100 мача за Специя

Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR