Сега е моментът Лагард да направи "каквото трябва на всяка цена"

Търговците, които търсят подкрепа от ЕЦБ, се подготвят за ръст на облигациите, тъй като повишенията са близо

11 June 2022 | 16:28

Обновен:

11 June 2022 | 19:32

Автор:

Галина Маринова

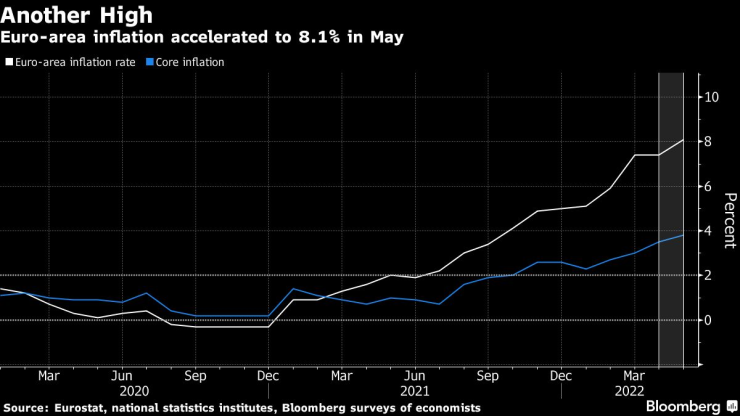

Пазарите не са убедени, че Европейската централна банка може да вдигне лихвените проценти и едновременно с това да задържи доходността на облигациите на най-задлъжнелите членки на еврозоната, пише Bloomberg.

Италия, една от страните, които са най-уязвими от нарастващите разходи по заемите, отбеляза най-големия спад на 10-годишния си дълг от пандемията насам, докато президентът на ЕЦБ Кристин Лагард очерта в четвъртък плановете си за първото повишение на лихвите от повече от десетилетие.

Междувременно спредът спрямо германските облигации се доближи до нивата, които за последен път накараха ЕЦБ да започне да изкупува държавен дълг в опит да стабилизира валутния блок, когато през март 2020 г. Covid-19 обхвана целия континент.

Опитът от предишни взривове на спредовете кара трейдърите да бъдат предпазливи

Инвеститорите се притесняват от липсата на надежден план за справяне с т.нар. фрагментация - необосновани скокове в разходите по заемите на по-слабите държави от еврозоната спрямо икономически по-силните. Според някои само нов инструмент, отделен от предишните програми за изкупуване на облигации, може да овладее спредовете.

"Това е моментът "на-всяка-цена" за Лагард", каза Никола Форест, ръководител на глобалния отдел за фиксирана доходност в Candriam, мениджър на активи със 180 млрд. долара под наблюдение. Той има предвид речта на бившия президент на ЕЦБ Марио Драги, който обеща да гарантира целостта на еврозоната на всяка цена, докато през 2012 г. бушуваше кризата с държавния дълг.

Форест е особено предпазлив по отношение на италианския и испанския дълг предвид нестабилността и вероятността от увеличаване на емисиите на облигации от тези държави. "ЕЦБ ще трябва да избегне грешка в политиката си", каза той.

Централните банки по света са изправени пред несигурен баланс, тъй като се стремят да се борят с покачващите се цени, без да сриват бизнес активността. Но ситуацията в еврозоната е уникална - тя включва 19 различни икономики, чиито фискални политики не са съгласувани.

Опасенията са, че без план прекомерното разширяване на спредовете може да отклони ЕЦБ от мисията ѝ за борба с инфлацията, принуждавайки я да спре - или дори да започне да обръща - цикъла си на повишаване на лихвените проценти.

Това, което досега беше отделено за справяне с фрагментацията - реинвестиции от падежиращия дълг, натрупан по пандемичната програма на ЕЦБ за изкупуване на активи - се смята за недостатъчно. Програми като директните парични трансакции, създадени от Драги по време на последната криза, все още съществуват, но се смятат за недотам гъвкави, за да бъдат подходящи сега.

Нов инструмент?

Работи се по нов инструмент - както за първи път съобщи Bloomberg през април. Но подробностите остават оскъдни. Някои стратези смятат, че достигането на спредове от около 250 базисни пункта би могло да накара ЕЦБ да се намеси, дори и само чрез разкриването на инструмента.

Все още не сме достигнали тези нива. Спредът в доходността на италианско-германските облигации е 225 базисни пункта - далеч от разликата от 500 базисни пункта, наблюдавана в най-тежките дни на кризата с държавния дълг в Европа.

Но несигурността подкопава еврото, което изтри печалбите си, след като Лагард предложи само неясни уверения, че "ако е необходимо в бъдеще, можем да разработим и да приложим подходящ инструмент".

Дори не е ясно дали Съветът е съгласен с необходимостта от създаване на нов инструмент, каза Майкъл Михаелидес, анализатор на страните от Г-10 с фиксиран доход в Carmignac, който вижда, че пазарите тестват допълнително периферните спредове. "Очевидно няма съгласие."

Въпросът, който мнозина си задават, е: Кога политиците ще преценят, че пазарните движения се дължат по-скоро на спекуланти, отколкото на фундаментални фактори? Понякога обаче намесата може да се окаже неизбежна.

"По-ястребово настроените членове на ЕЦБ не искат да обсъждат предпазен механизъм, тъй като искат да окажат натиск върху Италия да ограничи дълга си", каза Саид Хайдар, основател на хедж фонда Haidar Capital Management, чийто фонд според Bloomberg е спечелил над 10% през април. "Но Италия е твърде голяма, за да фалира."

Според него ЕЦБ вероятно ще предложи предпазен механизъм или ще се наложи да преустанови цикъла си на повишаване на лихвените проценти, за да запази членството на Италия в еврозоната. Това би трябвало да позволи на длъжностните лица "може би" да повишат лихвите до 2% до края на 2023 г. от сегашните минус 0,5%, каза той.

Въпреки това инвеститорите признават, че комуникацията и доверието в ЕЦБ са поне толкова важни, колкото и инструментът, който тя предлага. Те ще търсят улики за бъдещите планове, когато следващата седмица ще говорят вицепрезидентът Луис де Гиндос, членът на Изпълнителния съвет Изабел Шнабел и самата Лагард.

"Когато Драги направи "каквото е необходимо", когато ЕЦБ най-накрая се намеси и подкрепи периферията, всъщност в рамките на обявената от тях програма банката не купи нито една облигация", каза Хайдар. "Но това проработи. Беше като магически трик."

Колела – автомобилно предаване с Константин Томов /п./

Колела – автомобилно предаване с Константин Томов /п./

Започна операцията по изтегляне на кораба "Кайрос" край Ахтопол

Започна операцията по изтегляне на кораба "Кайрос" край Ахтопол  Фризьорските услуги може да поскъпнат

Фризьорските услуги може да поскъпнат  Черно море все само гейм на Левски във Варна

Черно море все само гейм на Левски във Варна  "Войната" по пътищата взе нови две жертви за денонощие

"Войната" по пътищата взе нови две жертви за денонощие

Калас и Кос призоваха Босна и Херцеговина да се придържа към курса към ЕС

Калас и Кос призоваха Босна и Херцеговина да се придържа към курса към ЕС  Люлинският кмет предлага намаляване с 25% на таксата за битови отпадъци за жителите на квартала

Люлинският кмет предлага намаляване с 25% на таксата за битови отпадъци за жителите на квартала  Двама души са загинали през последното денонощие

Двама души са загинали през последното денонощие  Учени разкриха реалните ползи и рискове на медицинския канабис

Учени разкриха реалните ползи и рискове на медицинския канабис

Новият в ЦСКА с първи думи

Новият в ЦСКА с първи думи  Сестри Стоеви разбиха конкуренцията в Индия

Сестри Стоеви разбиха конкуренцията в Индия  Бензема за завръщане в Лион: Не казвам не

Бензема за завръщане в Лион: Не казвам не  Милик тренира с Юве след 550 дни

Милик тренира с Юве след 550 дни

Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR