Забавянето на ЕЦБ вещае по-голямо увеличение на лихвите през следващите месеци

Банката се събужда последна и осъзнава нуждата от натискане на спирачките, за да се обуздае инфлационното чудовище

10 June 2022 | 11:40

Обновен:

10 June 2022 | 13:31

Автор:

Галина Маринова

Предстои да настъпи нова ера. Паричните власти на еврозоната най-накрая ще започнат да действат активно в борбата с покачващите се потребителски цени - само че засега не съвсем. На заседанието на управителния съвет в четвъртък Европейската централна банка устоя на изкушението да започне цикъл на повишаване на лихвените проценти. Но отлагането до заседанието на 21 юли прави по-вероятно, след като първото увеличение с четвърт пункт приключи, решението през септември да доведе до промяна с половин пункт, което ще доведе до положителна стойност на основния лихвен процент по депозитите за първи път от осем години насам. Нещата се случват бързо, когато приливът се променя, пише Маркъс Ашуърт в рубриката Bloomberg Opinion.

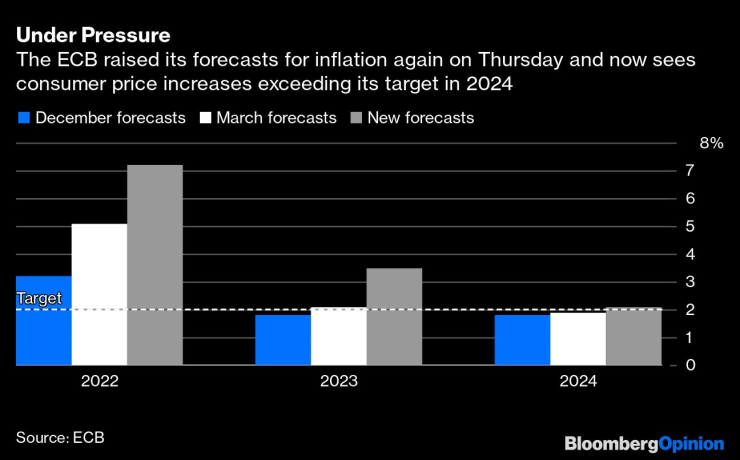

След като през май потребителските цени в еврозоната се повишиха с 8,1% на годишна база, имаше непреодолима нужда да се даде знак, че борбата с инфлацията започва тук и сега. Председателят Кристин Лагард явно е в опасност да загуби контрола над управителния съвет, така че ястребите изискват удовлетворение. Забавянето сега означава, че те просто ще поискат по-нататъшни и по-бързи повишения по-късно тази година.

Прогнозните насоки на ЕЦБ бяха потвърдени; само преди седемнадесет дни Лагард заяви, че лихвите ще се повишат първо през юли и отново през септември. Централната банка повтори това обещание в четвъртък, като добави, че прогнозите за инфлацията ще диктуват размера на промяната през септември. Тъй като сега ЕЦБ прогнозира, че увеличението на потребителските цени ще остане над целта ѝ през 2024 г., контекстът говори за този ход, който ще доведе до повишаване на депозитната лихва до 0,25% от сегашните -0,5%. Паричните пазари залагат на 150 базисни пункта повишение на лихвите на ЕЦБ до края на годината, което би означавало две увеличения с по половин и две с по четвърт пункт в рамките на следващите четири срещи на централната банка.

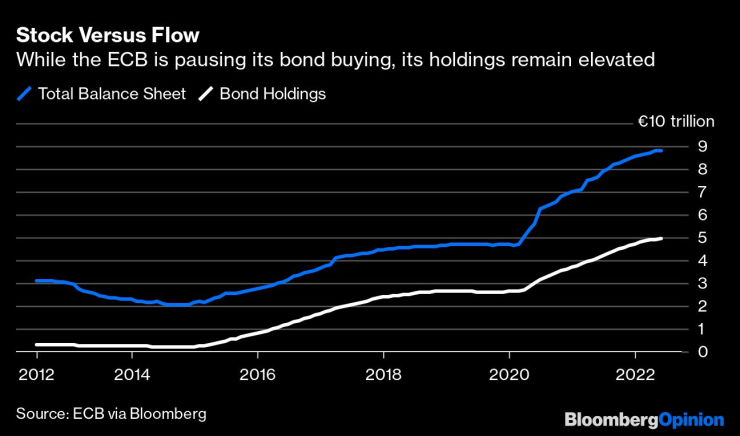

Сега политиците са изправени пред деликатен баланс между опитите да ограничат потребителските цени, без да затягат прекомерно финансовите условия в цялата 19-членна еврозона. Балансът на ЕЦБ в размер на 9 трилиона евро вероятно ще се свие значително през тази година, тъй като тя спира да изкупува облигации. С прекратяването на допълнителните покупки на облигации в края на този месец вниманието неизбежно ще се насочи към това кога ЕЦБ ще се присъедини към Фед и Английската централна банка и поне пасивно ще остави портфейла си от 5 трлн. евро да се изчерпи с настъпването на падежа на облигациите. В изявлението от четвъртък се прави разграничение между първоначалната програма за закупуване на активи, която ще продължи за неуточнен "продължителен период", и вече спящата пандемична програма, която ще бъде изцяло реинвестирана поне до края на 2024 г. Тъй като натискът за изтегляне на стимулите се засилва, със сигурност ще се увеличат спекулациите, че поне централната банка може да започне количествено затягане, като спре реинвестирането на изкупуванията по някое време през следващата година.

През тази година банките имат три възможности да погасят свръхизгодните кредити, които ЕЦБ им е предоставила при лихви до -1% в рамките на целевите си операции по дългосрочно рефинансиране. Както се очакваше, специалните отстъпки, предоставяни по тези кредити, ще бъдат преустановени този месец, с което разходите по заемите ще бъдат приведени в съответствие с официалния лихвен процент по депозитите (който скоро ще се повиши). Това вероятно ще предизвика плавно намаляване на баланса на ЕЦБ през останалата част от тази година, тъй като търговските банки ще преоценят нуждите си от ликвидност. Това от своя страна крие риск от забавяне на наличността на кредити за по-широката икономика в същото време, когато централната банка намалява преките си парични стимули.

Освен това ограничаването на количествените улеснения ще доведе до повишаване на разходите по държавните заеми, като най-много ще пострадат периферните държави, дори и при положение, че годишно 440 млрд. евро от падежиращите авоари се реинвестират автоматично, сочат оценките на анализаторите от NatWest Group Plc. Спредът на Италия спрямо Германия за 10-годишен период се е увеличил с 50 базисни пункта от март насам; доходността на националния бенчмарк е нараснала повече от шест пъти от август насам до 3,5%. При съотношение на дълга към брутния вътрешен продукт от над 150% по-нататъшното увеличаване на разходите за финансиране на Италия ще повдигне въпроси относно устойчивостта на дълга ѝ.

Пандемичните стимули явно са оставени във финансовата система твърде дълго и в твърде голям обем - грешка, допускана от централните банки в световен мащаб. Но ЕЦБ последна се събужда и осъзнава необходимостта да натисне спирачките, ако някога иска да обуздае инфлационното чудовище, като повече от 50 нейни колеги от централните банки по света вече повишиха лихвените проценти с поне половин пункт на единични стъпки през тази година.

Разбира се, евроикономиката трябва да бъде внимателно защитена и изглежда по-уязвима от останалите. Няколко членки на блока, включително Германия, вече са на границата на рецесията. Би било катастрофална политическа грешка да се подхлъзнем към спад, не на последно място защото това би било трагично разхищение на трилионите евро парична и фискална пандемична подкрепа, изсипани през последните две години.

Действията наистина говорят повече от думите, така че ЕЦБ трябва да потвърди доверието си в борбата с инфлацията, като повиши депозитната си лихва до положителна стойност до края на третото тримесечие. След това животът става по-сложен; политиците ще трябва да се съобразяват с риска от внезапно прекалено затягане на финансовите условия.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR