Дори историческият връх на инфлацията в САЩ не отслабва апетита за долари

Ситуацията обаче може да се промени до края на годината, смятат стратези

10 May 2022 | 15:55

Обновен:

10 May 2022 | 18:15

Автор:

Николета Рилска

Снимка: Dimas Ardian/Bloomberg

Преди години високата инфлация в САЩ означаваше слаб долар. Този път обаче е различно и мнозина от играчите на Wall Street смятат, че ще остане така.

Доларът достига върхове спрямо кошницата с валути на основните търговски партньори, въпреки че инфлацията в САЩ е на най-високото си ниво от 40 години насам. Доларовият индекс, който проследява валутата спрямо кошница с други валути, достигна най-високото си ниво от 2002 г. насам. Поскъпването на долара доведе до отслабване на еврото, британския паунд и японската лира.

Това е различна ситуация спрямо случващото се през 70-те години на миналия век. Доларът отслабна с почти 40% спрямо германската марка - по това време една от най-влиятелните валути в Европа, между януари 1974 и 1980 г., сочат данни на Федералния резерв Сейнт Луис. Гуверньорът на Фед по това време Пол Волкер стартира през 1979 г. поредица резки увеличения на лихвите, подхранвайки силно възстановяване.

Инвеститорите смятат, че икономическата слабост в световен мащаб е двигателят зад силния долар днес. Мерките за ограничаване на разпространението на Covid-19 в Китай забавиха индустриалното производство в региона, а войната между Русия и Украйна увеличава енергийните разходи за домакинствата по света, основно в Европа. Икономиката на еврозоната е заплашена от рецесия.

Картината в САЩ е различна. Потребителите вече имат повече средства в банковите си сметки. Дори цените да се повишават, американците харчат. Данни показват, че бизнесът насочва пари за оборудване, изследователска и развойна дейност. Управителят на Фед Джером Пауъл изрази увереност, че икономиката може да понесе серия от лихвени увеличения в рамките на заседанието на централната банка в сряда.

Движения при доларовия индекс. Графика: FactSet

Според Крис Макрейнолдс, Barclays, доларът изпреварва другите валути, защото перспективите за инфлацията и растежа в останалите страни са по-лоши. Доларовият индекс се покачва с 14% през последната година.

“Американската икономика беше много по-слабо засегната от Covid спрямо останалите”, отбелязва той.

Рик Райдър, BlackRock, посочва, че купува долари и продава валути, ударени от по-слаб икономически растеж в сравнение със САЩ, включително евро, офшорни китайски юани и малки количества йени.

Индекс на потребителските цени в САЩ. Графика: Бюро по трудова статистика

Пазарите на валутни деривати показват, че инвеститорите очакват доларът да продължи да поскъпва. Банкери посочват, че клиентите купуват опции, които ще се изплатят, ако стойността на долара продължи да нараства: кол опциите за долара спрямо йената поскъпват през март - обрат в метриката, която търговците използват за показател, за да преценят търсенето на долара.

Силният долар позволява на американците да купуват стоки от други страни на по-ниски цени. Той обаче е пречка за американските производители, тъй като прави стоките им по-скъпи за чужденци, което означава, че американските компании получават по-малко долари за износа си. Microsoft отбеляза при представянето на отчета си по-рано този месец, че силният долар намалява печалбата на компанията, въпреки че тя отчете по-високи приходи за миналото тримесечие.

През 70-те години на миналия век инфлацията и петролното ембарго върху вноса от арабските страни доведе до отслабване на долара. Европа днес се бори със собствения си недостиг на енергийни продукти и нарастващи опасения от стагфлация. Еврото поевтинява с близо 13% спрямо долара през последната година.

Стивън Гало, BMO Capital Markets, посочва, че разбиранията на инвеститорите за това какви мерки ще предприемат централните банки също тласкат стойността на долара нагоре. Европейската централна банка трябва да повиши лихвените проценти, като гуверньорът ѝ Кристин Лагард заяви по-рано този месец, че институцията изостава от Фед по отношение на затягането на паричната си политика. Японската централна банка също се отказа от ангажимента си за поддържане на ниски лихви.

Лихвените деривати показват, че инвеститорите очакват Фед фа увеличи лихвите от настоящото им ниво от между 0,75% и 1% до над 3% през следващата година.

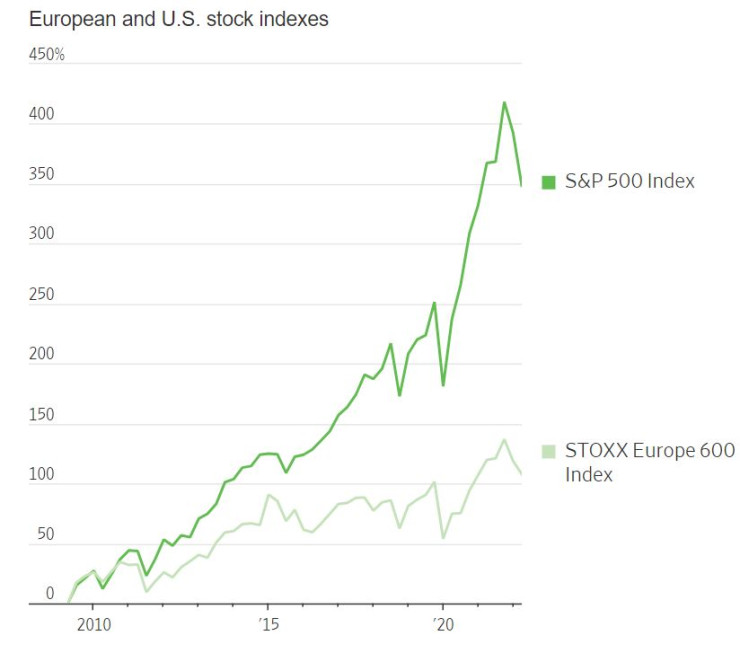

Друга причина за доминацията на долара е устойчивото по-силно представяне на американските акции спрямо европейките. През последното десетилетие акциите в САЩ са генерирали по-голяма възвръщаемост спрямо европейските. Индексът S&P 500 беше по-висок с 400% през декември спрямо 2009 г., в сравнение със 137-процентен ръст за Stoxx 600 за същия период.

Европейските спрямо американските индекси. Графика: FactSet

Кейт Декарлучи, Melqart KEAL Capital, посочва, че статутът на долара като убежище при геополитическа несигурност и ролята му на световна резервна валута го поставят в по-силна позиция днес спрямо 70-те години, когато САЩ внасяха повече петрол и се отрекоха от златния стандарт.

Но Morgan Stanley и Barclays очакват доларът да отслабне през годината. Стратези посочват, че валутата няма да изглежда толкова привлекателна при ръст на икономиката в Европа или ускоряване на инфлацията в САЩ до ниво над 3%.

Чиста енергия – предаване за енергетиката с Вероника Денизова /п./

Чиста енергия – предаване за енергетиката с Вероника Денизова /п./

Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка  Какво вещаят звездите за 2026 година?

Какво вещаят звездите за 2026 година?  Една от най-известните медии в света: Намаля ентусиазма от приемането на еврото в България

Една от най-известните медии в света: Намаля ентусиазма от приемането на еврото в България

Вежди Рашидов: Аз ще защитавам Борисов

Вежди Рашидов: Аз ще защитавам Борисов  Драма с мирния план: Украйна и Европа предават на САЩ ревизиите, Тръмп се умори от срещи

Драма с мирния план: Украйна и Европа предават на САЩ ревизиите, Тръмп се умори от срещи  Пияният енот, който вилня в магазин за алкохол, е сериен крадец

Пияният енот, който вилня в магазин за алкохол, е сериен крадец  Рецептата Dnes: Постен хляб с мед

Рецептата Dnes: Постен хляб с мед

Генчев: Направихме два подаръка на ЦСКА, яд ме е!

Генчев: Направихме два подаръка на ЦСКА, яд ме е!  Трансферен удар! ЦСКА привлече крило от Колумбия

Трансферен удар! ЦСКА привлече крило от Колумбия  Звезда на ЦСКА разкри как Христо Янев възроди "червените"

Звезда на ЦСКА разкри как Христо Янев възроди "червените"  Трудно, но сладко: ЦСКА обърна Локо София с комичен автогол и снаряд

Трудно, но сладко: ЦСКА обърна Локо София с комичен автогол и снаряд

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Четиристаен апартамент, 92 m2 Варна, Победа, 185000 EUR

продава, Четиристаен апартамент, 92 m2 Варна, Победа, 185000 EUR  дава под наем, Магазин, 35 m2 София, Център, бул. Прага, 750 EUR

дава под наем, Магазин, 35 m2 София, Център, бул. Прага, 750 EUR  продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR