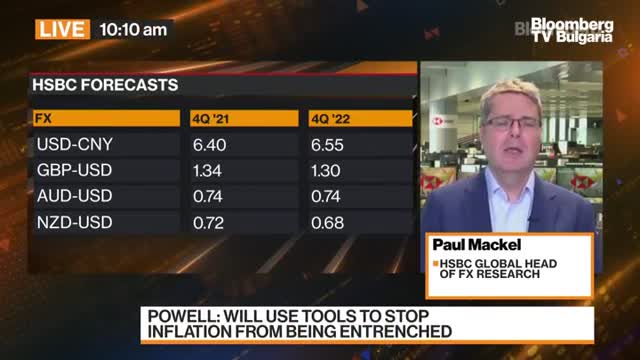

HSBC: По-силен долар за по-дълго време

Пол Макъл, директор валутни проучвания, HSBC

25 November 2021 | 11:00

Обновен: 25 November 2021 | 11:39

Обновен: 25 November 2021 | 11:39

Преводач: Силвия Грозева

Отдавна говорим за сблъсъка на две сили. Едната е на охлаждащите се икономики, а и все по-често се чудим какво ще направи Фед? Дали може да ускорят намаляването на изкупуванията или не? Кога започва?

Това съчетание на двете сили изстрелва долара по-нагоре.

Да, вярно е, че расте по-бързо от очакваното, но все пак посланието е същото – би трябвало да е устойчив.

Как тогава управлявате валутния риск? В момент, когато нивата на доходност на американските държавни облигации падат и дори разходите за хеджиране се повишават?

Това е пазар, който се движи бързо. От известно време имаме волатилност на ниско ниво, преди ситуацията пак да се нажежи, но с основание, защото има голям риск в недалечно бъдеще за сигнала накъде ще поеме Фед.

Не само с прогнозата си за ръста и инфлацията, но и с точките и перспективата за лихвите.

Подозирам, че в очакване на засилване на волатилността, разходите за хеджиране може да се повишат.

В края на краищата разходите за хеджиране при повечето големи валути са сравнително ниски. Било долар-йена или други. Но помислете за бъдещето, след година, когато тези разходи ще се променят.

Ще стане по-скъпо да се хеджират деноминирани в долари активи за мениджърите на портфейли например.

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

МААЕ: Защитният саркофаг на АЕЦ "Чернобил" е повреден

МААЕ: Защитният саркофаг на АЕЦ "Чернобил" е повреден  Виц на деня - 7 декември

Виц на деня - 7 декември  Мачовете по ТВ днес (6 декември)

Мачовете по ТВ днес (6 декември)  Времето във Варна на 6 декември 2025

Времето във Варна на 6 декември 2025  Най-големият син на Болсонаро ще се кандидатира за президент на Бразилия

Най-големият син на Болсонаро ще се кандидатира за президент на Бразилия  Границата с Гърция е отворена и в двете посоки за камиони

Границата с Гърция е отворена и в двете посоки за камиони  Заведоха седем дела след самоубийства и кризи, предизвикани от ChatGPT

Заведоха седем дела след самоубийства и кризи, предизвикани от ChatGPT  Зеленски в действие: Андрий Ермак се прости и с още постове

Зеленски в действие: Андрий Ермак се прости и с още постове  Овиедо и Майорка се занулиха

Овиедо и Майорка се занулиха  Теории на конспирацията? Родиха се абсурдни версии за издънката на Левски срещу Славия

Теории на конспирацията? Родиха се абсурдни версии за издънката на Левски срещу Славия  Титла за Левски? Ето с колко намаляха шансовете на „сините“

Титла за Левски? Ето с колко намаляха шансовете на „сините“  Мercedes реши близкото бъдеще на G-Class

Мercedes реши близкото бъдеще на G-Class  Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR  продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR