За хедж фондовете науката за катастрофите помогна да генерират най-добрата възвръщаемост от всички алтернативни инвестиционни стратегии през миналата година.

Разчетите, свързани с природни бедствия като урагани и циклони, доведоха до рекордни печалби във фондовете, управлявани от фирми като Tenax Capital, Tangency Capital и Fermat Capital Management. Според публични отчети, външни оценки и хора, запознати с данните на фондовете, и трите са постигнали резултати, които са повече от два пъти по-високи от референтните стойности за индустрията.

Зад тези рекордни печалби стоят смели залози на катастрофични облигации и други ценни книжа, свързани със застраховането. Така наречените облигации за бедствия се използват от застрахователната индустрия, за да се предпази от загуби, които са твърде големи, за да бъдат покрити. Вместо това този риск се прехвърля на инвеститори, които са готови да приемат възможността да загубят част или целия си капитал, ако настъпи бедствие. В замяна на това те получават големи печалби, ако не настъпи предварително определена в договора катастрофа.

Миналата година за тези инвеститори всичко се съчета в уникално печеливш коктейл.

"Не мисля, че сме виждали подобен пазар, откакто се родиха "cat bonds" (облигации за катастрофи) през 90-те години на миналия век", казва Тоби Пуге, анализатор в Tenax. Портфейлът на базирания в Лондон хедж фонд от около 120 ценни книжа донесе 18% възвръщаемост през миналата година.

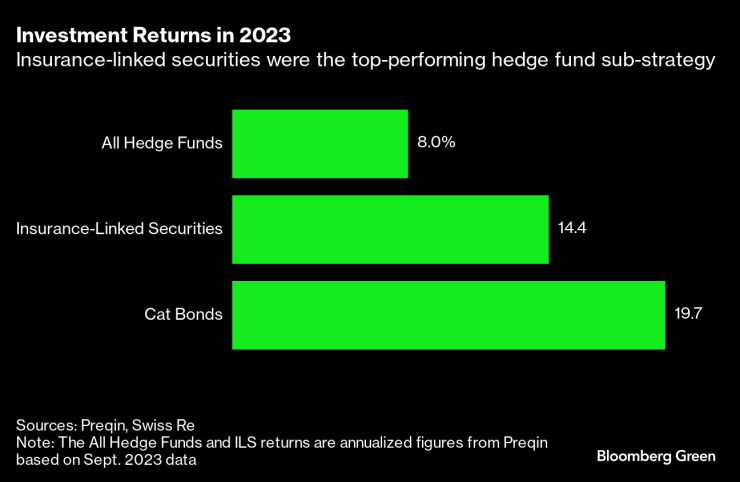

Най-добрата стратегия на хедж фонда за 2023 г. е била залогът на ценни книжа, свързани със застраховането (от които катастрофичните облигации са доминираща подкатегория), който е генерирал над 14%, според Preqin, консултантска компания, която предоставя данни за индустрията за управление на алтернативни активи. Референтната възвръщаемост на Preqin за индустрията - за всички стратегии - е 8%. Това е сравнимо с печалбата от 19,7% на Swiss Re глобалния индекс на катастрофичните облигации (Swiss Re Global Cat Bond Performance Index Total Return).

Възвръщаемост на инвестициите през 2023 г. Свързаните със застраховане ценни книжа бяха най-добре представилата се подстратегия на хедж фондовете

Емитирането на катастрофични облигации беше ускорено от загрижеността за екстремните метеорологични явления, подхранвани от изменението на климата, и от високата от десетилетия инфлация, която увеличи разходите за възстановяване след природни бедствия.

Но семената на рекордното представяне на облигациите от типа "cat bonds" през 2023 г. бяха засадени преди няколко години.

Като цяло ценните книжа бяха неудачен залог още през 2017 г., когато няколко големи урагана връхлетяха САЩ и инвеститорите бяха призовани да налеят паричните средства, необходими за покриване на имуществените загуби. Възвръщаемостта също беше незадоволителна през 2019 г. и 2020 г.

След това през септември 2022 г. ураганът Йен удари Флорида.

Йен беше най-разрушителната буря в историята на щата, като причини загуби за 100 млрд. долара, от които само 60% бяха застраховани, според Munich Re. Събитието накара застрахователите да прехвърлят по-голяма част от риска в своите книги към капиталовите пазари. А с много по-високите разходи за възстановяване на фона на необузданата инфлация се създадоха предпоставки пазарът на облигации от типа "cat bonds" да се възстанови.

"Увеличението на застрахователните стойности в жилищния сектор достигна от 8% до 20%", каза Жан-Луи Моние, глобален ръководител на отдела за ценни книжа, свързани със застраховането, в Swiss Re. "Застрахователните компании трябваше да закупят повече покритие."

През 2023 г. емитирането на "cat bonds" достигна исторически връх от 16,4 млрд. долара, включително неимуществени и частни сделки, според Artemis, която следи пазара на ценни книжа, свързани със застраховане. Тези сделки доведоха до това, че общият обем на пазара в обръщение достигна рекордните 45 млрд. долара, според нейната оценка.

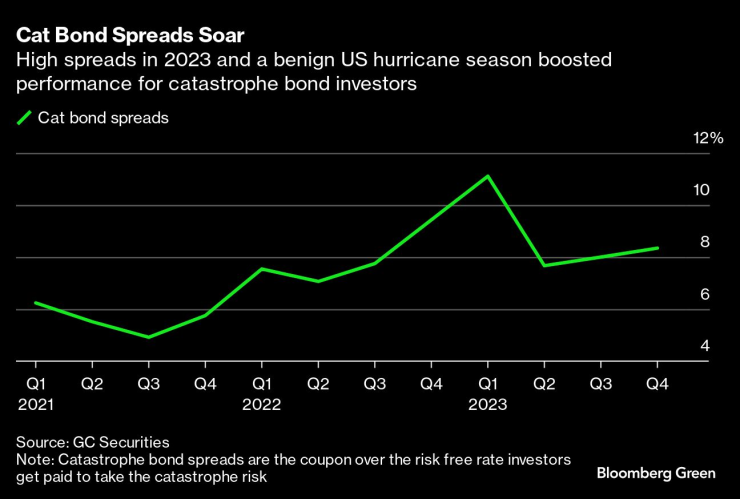

За да покрият наплива от новоиздадени рискови емисии, инвеститорите в "cat bonds" поискаха - и получиха - много по-голяма възвръщаемост. Спредовете - премията над безрисковия лихвен процент, която се плаща на инвеститорите, за да поемат "катастрофичен" риск - достигнаха своя връх в началото на 2023 г. След това възвръщаемостта беше увеличена от сравнително благоприятен ураганен сезон в САЩ, което означаваше по-малък брой задействащи събития и повече пари за инвеститорите.

Грег Хагууд, съосновател на Nephila Capital, хедж фонд на стойност 7 млрд. долара, специализиран в презастрахователния риск, заяви, че миналогодишните спредове "вероятно са били най-високите в кариерата ми спрямо риска, който поемаме".

Спредове по облигациите за бедствия. Високите спредове през 2023 г. и благоприятният сезон на ураганите в САЩ повишиха резултатите на инвеститорите в облигации за бедствия

Доминик Хагедорн, съосновател на базираната на Бермудските острови компания Tangency Capital, заяви, че интересът на хедж фондовете към ценни книжа, свързани със застраховки, се е повишил "доста значително" през последните 12-18 месеца. "Като се има предвид къде са спредовете в момента, не бих се изненадал, ако това остане така за още около година", каза той.

Въздействието на глобалното затопляне върху метеорологичните условия е ключова характеристика на моделирането на катастрофични облигации, като последните промени създават предпоставки за нови модели на загуби.

Карън Кларк, пионер в моделирането на катастрофичния риск, казва, че има нарастващ пазарен интерес към т.нар. вторични опасности, като силни конвективни бури, зимни бури и горски пожари, защото там са търсенето и възможностите.

"Климатичните промени оказват най-голямо влияние върху горските пожари", при които отделни събития ще доведат до загуби в размер от 10 до 30 млрд. долара, казва Кларк, съосновател на базираната в Бостън Karen Clark & Co. "Това е мястото, където пазарът на катастрофични облигации може да се разрасне."

Брет Хоутън, управляващ директор във Fermat, който през миналата година е донесъл около 20% от активите си на стойност около 10,8 млрд. долара, заяви, че подобни вторични опасности са добър начин да "помогнете за диверсификацията на портфейла си". Той също така каза, че те остават трудни за моделиране, което означава, че са свързани с "известна несигурност".

Катастрофичните облигации също се разширяват, за да включат нови видове риск. Миналата година за първи път инвеститорите на публичните пазари имаха възможност да закупят експозиция към киберкатастрофични облигации, които сега корпоративните ръководители оценяват като една от най-опасните външни заплахи.

Облигациите за киберкатастрофи "имаха голям успех през 2023 г.", каза Моние от Swiss Re. "Все още има ограничена подгрупа инвеститори, които могат да инвестират в кибернетични рискове, но мисля, че следващата стъпка ще бъде разширяване на приемането" от Уолстрийт.

Глобалният капацитет на облигациите тип "катастрофични" е нараствал с около 4% годишно през последните шест години - коригирано с инфлацията - което е приблизително в съответствие с ръста на експозициите към природни бедствия, според Swiss Re Institute. В глобален мащаб капиталът на ILS достигна около 100 млрд. долара в края на третото тримесечие на 2023 г., по оценка на застрахователния брокер Aon Plc.

Инвеститорите в катастрофични облигации, които се надяват на още една рекордна година, трябва да отбележат, че притокът на инвестиции е затегнал спредовете, според Хагедорн от Tangency. А от Tenax смятат, че възвръщаемостта от катастрофични облигации през тази година може да бъде около 10-12%, в сравнение с 18% през миналата година. Това е при условие, че 2024 г. е поредната "година без загуби", което означава, че няма достатъчно голямо природно бедствие, което да задейства внимателно формулираните клаузи за плащане по облигациите.

"Не мога да ви кажа дали тази година ще има ураган или земетресение, очевидно", каза Хагуд от Nephila Capital. "Но това, което мога да ви кажа, е, че спредовете са близо до историческите върхове в сектора. Така че, най-общо казано, смятаме, че пазарът получава добро заплащане за риска."

Облигациите за катастрофи се представиха по-добре през 2023 г.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата  101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

101 проверки на обекти и лечебни заведения извърши РЗИ за седмица  Ръководството на Спартак (Варна) покани феновете на открита беседа

Ръководството на Спартак (Варна) покани феновете на открита беседа

След отказ на двигател: Самолет на United Airlines се върна аварийно във Вашингтон

След отказ на двигател: Самолет на United Airlines се върна аварийно във Вашингтон  Рецептата Dnes: Кекс с банани и какао

Рецептата Dnes: Кекс с банани и какао  Балабанов, ИТН: Допуснахме грешки, но няма от какво да се крием

Балабанов, ИТН: Допуснахме грешки, но няма от какво да се крием  След стрелбата в Сидни: Основният заподозрян е Иран

След стрелбата в Сидни: Основният заподозрян е Иран

Локо (Пд) разби Монтана и стигна четвъртфиналите за Купата

Локо (Пд) разби Монтана и стигна четвъртфиналите за Купата  Кристъл Палас притисна Сити, но класата на Холанд и Фодън си каза думата

Кристъл Палас притисна Сити, но класата на Холанд и Фодън си каза думата  Български национал блести в Белгия

Български национал блести в Белгия  Милан се издъни срещу слабак в Серия А

Милан се издъни срещу слабак в Серия А

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR