Рядко се появява подхранвано от технологиите рали на акциите, което да не е атакувано заради крехкостта на основата си. Сега, с лавинообразната лудост за изкуствен интелект, който до голяма степен поддържа пазара сам по себе си, хейтърите отново се събират.

Никога не се е дължало толкова много на толкова малко, когато става дума за скорошната възходяща дъга на индекси като S&P 500 и Nasdaq 100, върху които се движат трилиони пасивно инвестирани долари.

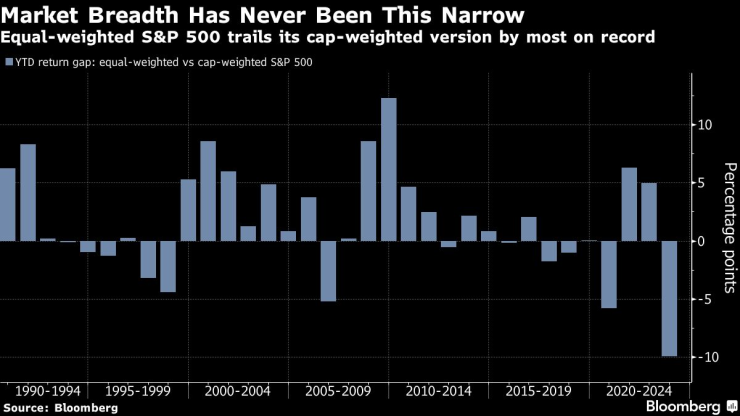

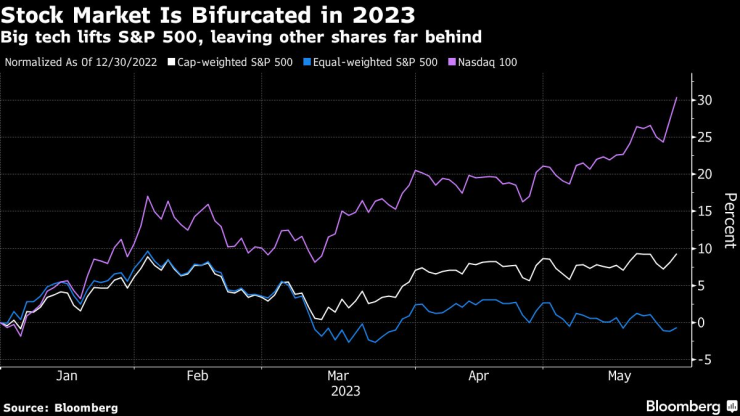

Най-голямата тежест на напредъка, която се показва през цялата година, може да се види чрез сравняване на Nasdaq 100 с версия на същия индекс, която елиминира неговите пристрастия към пазарната стойност. Равнопретегленият индекс, който третира Apple Inc. по същия начин като Dollar Tree Inc., изостава от стандартния показател с 16 процентни пункта от януари. В S&P 500 непретеглената версия губи от най-широкия пазар от началото на данните на Bloomberg през 1990 г.

За голяма част от експертите ситуацията е пълна с риск: какво ще се случи с пазара, когато цикълът на шум около AI приключи? Питър Чир, ръководител на макро стратегията в Academy Securities, вижда нещата по различен начин. Натрупването в няколко тежки категории е просто проява на инвеститорите, които „показват рационална селективност“.

„Относителното представяне на различните сектори има смисъл за мен“, каза той. „Наблюдавам липсата на широта, но това не ме притеснява много в момента.“

Натоварен от рали от $190 милиарда в Nvidia Corp., Nasdaq 100 се изкачи за пета поредна седмица с ръст от 3,6%, побеждавайки други индекси на фона на тлеещи опасения относно нарастващите лихвени проценти и рецесия.

Благодарение на хитова прогноза за продажби от Nvidia., седемте най-големи технологични акции – включително Microsoft Corp, Alphabet Inc., Amazon.com Inc., Meta Platforms Inc. и Tesla Inc. – добавиха комбинирана стойност от $454 милиарда за пет дни, издърпвайки S&P 500 до втори пореден седмичен ръст.

Нагоре със страхотните 43% от януари, средният ръст на големите седем е почти пет пъти S&P 500. Оценките изглеждат разтегнати, с коефициент цена-печалба от 35, което е с 80% над пазарното.

„Това са добри компании. Те няма да фалират. Но хората започват да плащат прекомерни цени за тях. Чувства се като лудост“, каза Майкъл Мълани, директор на глобалните изследвания за Boston Partners. „Ако водещи бяха скапани компании, каквито видяхме през 2000 г., играта щеше да приключи много скоро.“

Предупрежденията, че този тип концентрация ще изпепели по-широкия фондов пазар, се повтарят в коментарите година след година. Последното дойде от високопоставения стратег на Morgan Stanley Майк Уилсън, който го цитира като една от причините, че ръстът на капитала е неустойчив.

Но излизане поради слаба широчина е било най-далечното нещо от стратегията за търговия със сигурен залог в исторически план.

Докато изключителното господство на технологиите в края на 90-те години на миналия век постави началото на срива на dot-com, през последните три десетилетия имаше общо 15 години, когато равнопретегленият S&P 500 изоставаше от претеглената версия. Сред тях само три отстъпиха на загуба 12 месеца по-късно. През 1998 г., когато разликата между двете се увеличи до 16 процентни пункта, акциите продължиха да рали за още една година.

С други думи, няма очевидна причина да очакваме един неравномерен пазар да означава неизбежна гибел. Вместо това обикновено влошаваща се фундаментална среда обръща пазара, а когато това се случи, дори и най-стабилните компании не могат да издържат.

Подкрепата за превъзходното представяне на големите технологии сега е буря от попътен вятър, вариращ от AI оптимизъм до по-добри от очакваните печалби и полет към безопасни активи. Оптимизмът, че ще бъде постигнато споразумение за дълга, също подсили настроенията в петък.

Бил Харниш, главен инвестиционен директор в Peconic Partners, чийто фонд е нараснал с 19% тази година до четвъртък, покри къси позиции в Microsoft по-рано тази година, като добави към дълги позиции в Amazon и Alphabet. Докато лепкавата инфлация и продължаващата рестриктивна парична политика предполагат, че пазарът вероятно ще се оттегли от последните върхове през следващите месеци, той очаква тези технологични гиганти да останат като сигурни убежища за проблемните инвеститори.

„Хората гравитираха към седемте имена, защото ги наричаме сигурен растеж“, каза Харниш. „Не чувствам, че ни липсва нещо на пазара. Просто е невероятно какво се случва под повърхността. И ако това AI нещо е това, което всички мислим, че ще бъде, ще има много възможности отвъд Nvidia."

Един група, на който олигархичното събиране безспорно създава главоболия, са фондовете. Пет месеца след началото на годината само 33% от взаимните фондове с голяма капитализация надминават своите бенчмаркове, в сравнение с историческата средна стойност от 38%, според данни, събрани от стратезите на Goldman Sachs Group Inc. Те приписват слабото представяне на хроничното отвращение към технологичните гиганти, позиция, която отчасти се дължи на правило на Комисията за ценни книжа и борси, ограничаващо собствеността на фонда в една акция до 5%.

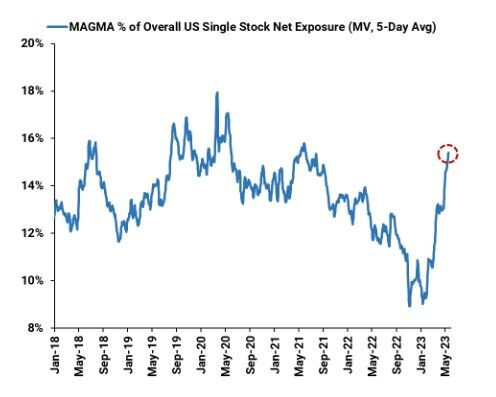

За всички останали - от пасивните купувачи и притежатели до хедж фондовете, безмилостната печалба на Голямата седморка е или непроблемна, или път към относително богатство. Хедж фондовете са увеличили притежанията си до 16% от общата си нетна експозиция на една акция, спрямо 9,7% в началото на годината, показват данните, събрани от основната брокерска компания на Goldman.

В известен смисъл безпокойството от възхода на технологиите отразява преобладаващия песимизъм сред инвеститорите, които продължават да търсят неща, за да не се доверят на ралито на акциите. И все пак въпреки всички капани, заложени пред пазара - рецесия, падащи печалби, агресивен Федерален резерв - акциите отказаха да помръднат. Това отчасти се дължи на факта, че самата низходяща позиция оставя пазара предразположен към по-високи позиции.

„Посочваме липсата на широчина на пазара и рисковете около пренаселеността и концентрацията“, пише в бележка Боби Молави, управляващ директор на Goldman. „Тогава осъзнаваме, че хората са недостатъчно позиционирани и желаят пазара да е по-нисък и че засега, както беше през по-голямата част от 2023 г., пазарът няма да даде на феновете това, което искат.“

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR