Китайският държавен дълг е оазис на стабилността за трейдърите

Обикновено спокойният пазар на облигации в Китай напоследък стана още по-спокоен

11 April 2023 | 09:00

Автор:

Bloomberg News

Редактор:

Зорница Крушарска

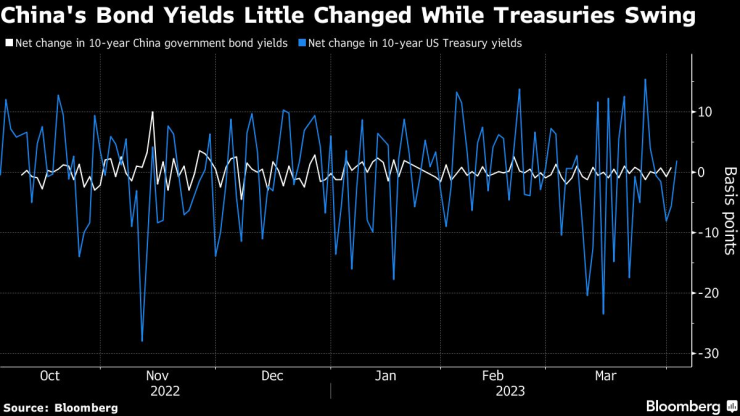

За инвеститорите в облигации, разтърсени от големите колебания на държавните облигации през последните седмици, китайският държавен дълг трябва да изглежда като оазис на стабилността.

По данни на Bloomberg от началото на годината доходността на 10-годишните облигации на Китай се е променяла средно с по-малко от един базисен пункт дневно в сравнение със седем базисни пункта за американския им аналог. Нейната 30-дневна волатилност се колебае близо до най-ниското ниво от 2018 г. насам.

Обикновено спокойният пазар на облигации в Китай напоследък стана още по-спокоен, тъй като търговците се отдръпнаха в търсене на по-голяма яснота относно перспективите на паричната политика. Относителното спокойствие е нож с две остриета: то повишава привлекателността на облигациите като средство за диверсификация, но и потиска доходността на ниски нива, които могат да отблъснат инвеститорите.

Показателят за ливъридж на пазара достигна рекордно ниво в четвъртък, което показва, че местното търсене се засилва. Китайските наблюдатели очакват официалните данни този месец, за да видят дали мартенските сътресения на световните облигации са подтикнали чуждестранните фондове да се завърнат, както сочат данните на Института за международни финанси.

Чуждестранните инвеститори продължиха да намаляват експозицията си към китайски дълг през първите два месеца на годината, отчасти поради относителната доходност.

"Липсва яснота относно икономическите перспективи на Китай и паричната политика по-късно тази година, което създаде допълнителни трудности за търговията с облигации", каза Ци Шенг, анализатор в Orient Securities Co. "Една от малкото практични стратегии изглежда е да се държат облигации за купонна възвръщаемост с по-голям ливъридж."

Инвеститорите в облигации, които се опитват да оценят перспективите пред втората по големина икономика в света, не разполагаха с много възможности, тъй като последните данни бяха разнопосочни. Докато официалният показател за непроизводствения сектор скочи до най-високото си ниво от 2011 г. насам през март, частно проучване показа, че производствената активност в страната неочаквано е намаляла.

Дори ходът на властите да намалят нормата на задължителните резерви на банките миналия месец не успя да раздвижи пазара. Доходността на 10-годишните държавни облигации се задържа близо до 2,86%, откакто на 17 март бе обявено намалението.

А облигационните бикове получават малко сигнали, че предстои още по-силна помощ от страна на паричната политика.

Равнището на реалните лихвени проценти в Китай е "подходящо", заяви ръководителят на централната банка И Ган в началото на март, преди да бъде преназначен за управител. Понижаването на лихвения процент с цел осигуряване на дългосрочна ликвидност ще остане ефективен начин за подкрепа на вътрешната икономика, добави той.

Все пак чуждестранните инвеститори трябва да загърбят краткосрочната несигурност, смята Жан Шарл Самбор, ръководител на отдел "Фиксиран доход на развиващите се пазари" в BNP Paribas Asset Management.

"Като се има предвид, че Китай е на кръстопътя между развиващите се и развитите пазари, той се разглежда като разрушител при разпределението на активите, както при акциите, така и при тези с фиксирана доходност", каза той. Въпреки известно краткосрочно намаляване на чуждестранната собственост, "тя ще продължи да се увеличава с течение на времето и трябва да бъде част от всяко решение за разпределение на портфейла".

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR