Чуждестранните инвеститори са по-оптимистични по отношение на перспективите за възстановяване на Китай, отколкото онези, които действително са базирани във втората по големина икономика в света - поне ако ценообразуването на пазара на облигации е нещо, което трябва да се вземе предвид.

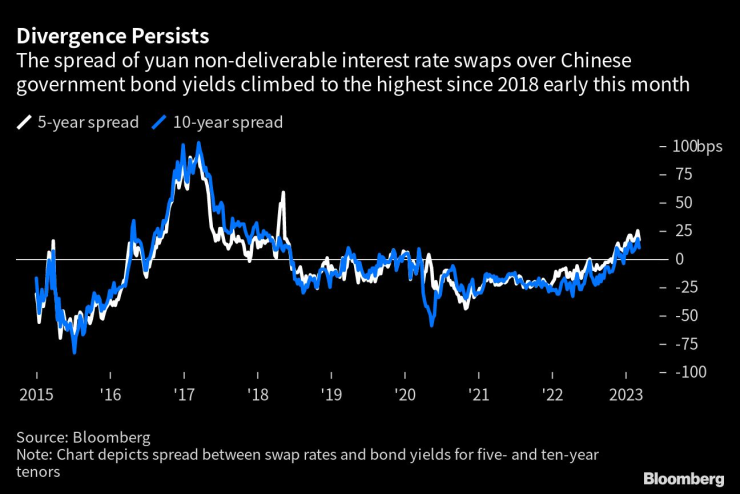

Лихвите по суапове без доставка – инструменти, които се уреждат в щатски долари и е по-вероятно да бъдат използвани от чуждестранни инвеститори – са значително по-високи от доходността, предлагана от китайските държавни облигации, пазар, доминиран от местни инвеститори. За инструменти с петгодишен матуритет разликата между лихвените суапове без доставка и доходността на облигациите се разшири до 27 базисни пункта по-рано през март, ниво, наблюдавано за последно през 2018 г.

При равни други условия това предполага, че чужденците търсят по-високи лихвени проценти с фиксиран доход, ситуация, която обикновено върви ръка за ръка с по-строга парична политика и по-силен растеж. И изглежда, че това е промяна от страна на чужденците, която води до голяма част от разминаването, като процентът на петгодишния суап се покачва до най-високото си ниво от декември 2019 г. точно преди Общокитайското събрание на народните представители по-рано този месец.

Това е индикация, че офшорните инвеститори виждат икономическото възстановяване на Китай като стабилно в бъдеще, което ще види ограничаване на по-нататъшното облекчаване на паричната политика от Пекин и по-висока доходност от фиксирани доходи. Междувременно местните търговци изглежда възприемат по-изчаквателен подход, като доходността на пазара на облигации е много по-ограничена.

„Оценяваме, че лихвените проценти в Китай като цяло са във възходящ диапазон“, пише Гаурав Гарг, ръководител на отдела за чуждестранна валута и курсове в Азия в Citigroup Inc. в Сингапур. Банката е с подценка в китайските държавни облигации в моделния си портфейл и очаква доходността на 10-годишните облигации постепенно да нарасне към 3,3% от около 2,89% в сряда.

Икономиката на Китай се засили през първите два месеца на годината благодарение на края на ограниченията на Covid, въпреки че възстановяването остава небалансирано, тъй като промишленото производство изостава, показват официални данни в сряда. Новото ръководство на президента Си Дзинпин постави скромна цел за растеж от около 5% за годината на току-що приключилото Общокитайско събрание на народните представители, което предполага, че всякакви големи стимули чрез инвестиции в инфраструктура или пазара на имоти са изключени.

Оптимистичните прогнози за растеж от някои видни задгранични институции подчертават някои от различията във възгледите. Например, миналата седмица швейцарската банка UBS Group AG повиши прогнозата си за разширяване на Китай за 2023 г. до 5,4% - поставяйки я над обявената от правителството цел за растеж на брутния вътрешен продукт.

Разликата между инструментите, предпочитани от чуждестранни и местни участници на пазара, е показателна за „прекомерни страхове от затягане на офшорните инвеститори“, според Тифани Уан, базиран в Хонконг стратег в JPMorgan Chase & Co.

Седмичните данни за проследяване на борсово търгуваните фондове също предполагат, че чужденците са предпазливи по отношение на по-високите лихви в Китай, сочейки изтичане на дългове от Китай и Хонконг през февруари и март.

Очакванията, които имат чужденците, може да се основават на опита на другите големи икономики, където доходността се повиши, след като ограниченията на Covid бяха изоставени и икономическата активност се повиши. Но китайските държавни облигации досега действаха различно въпреки бързото повторно отваряне на страната. Доходността на 10-годишните облигации се е повишила само с няколко базисни пункта през последните 12 месеца дори на фона на чуждестранни изходящи потоци.

Междувременно много местни жители изглеждат по-скептични относно растежа и перспективите за по-високи ставки. Местните институционални инвеститори, които трябва да изпълнят своя инвестиционен мандат за 2023 г., са обзети от манталитета на „търсене на доходност“, според JPMorgan. Прогнозите на местните инвеститори относно перспективите за растеж на Китай също са по-песимистични.

Ян Хао, анализатор в Nanjing Securities, каза, че търсенето на китайски облигации от местните банки се е запазило на добри нива през тази година, тъй като кредиторите имат ограничен избор на по-високодоходни активи в ранните етапи на икономическото възстановяване. Той също така отбеляза, че при липсата на силни мерки за стимулиране на жилищния пазар повечето местни инвеститори на дребно изглежда не желаят да прехвърлят банковите си депозити в акции. И това на свой ред помогна на облигациите

Междувременно нивото на реалния лихвен процент в Китай вече беше „подходящо“, каза И Ган, управител на централната банка на страната по-рано този месец, преди изненадващото му преназначаване за нов мандат през миналия уикенд.

„За много местни инвеститори просто изглежда преждевременно да заемат къси позиции за облигациите“, каза Ян от Nanjing Securities. „Така че те приеха стратегия за изчакване, преди обхватът и устойчивостта на възстановяването да станат по-ясни.“

Възстановяване и рискове

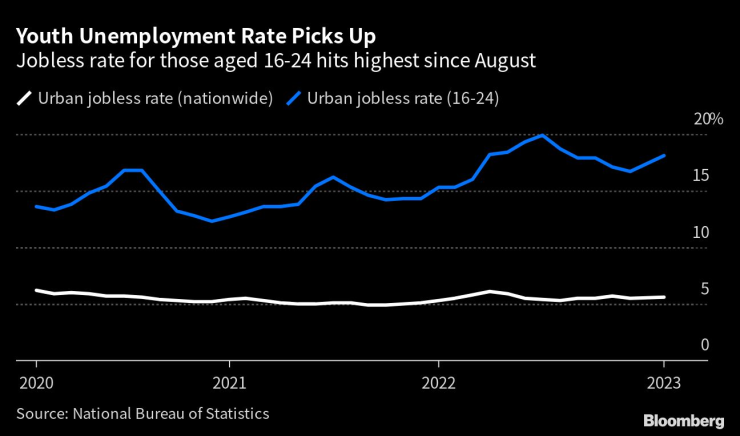

Китай отчете възстановяване на потребителските разходи, индустриалното производство и инвестициите тази година след отпадането на ограниченията, свързани с коронавируса, като същевременно предупреди за рискове за възстановяването на икономиката, тъй като безработицата се повиши и инвестициите в недвижими имоти продължиха да намаляват.

Продажбите на дребно са се увеличили с 3,5% през януари и февруари в сравнение със същия период на миналата година, съобщи Националното статистическо бюро в сряда. Индустриалното производство нарасна с 2,4%, а инвестициите в дълготрайни активи нараснаха силно, тъй като местните власти увеличиха разходите за инфраструктура, за да стимулират възстановяването. Равнището на безработицата обаче се увеличи, което показва слабост на вътрешното търсене.

Данните бяха като цяло в съответствие с оценките на икономистите и дойдоха, след като Пекин сигнализира, че ще предостави подобен фискален стимул на икономиката като миналата година, залагайки на потребителите да стимулират възстановяването.

„Това вероятно засилва мнението, че дори ако имаме последователен възход на Китай на фона на повторното отваряне, това няма да бъде като голям бум“, каза Йоана Чуа, главен икономист за Азиатско-тихоокеанския регион в Citigroup Global Markets, в интервю за Bloomberg.

Ползите от възстановяването на Китай върху други нововъзникващи пазари ще бъдат „много по-ограничени“, отколкото в предишни икономически цикли, каза Чуа. „Наистина ще бъде повече за зависимите от туризма икономики в Югоизточна Азия“, добави тя.

"Първият изчерпателен набор от „твърди“ данни на Китай за първите два месеца на годината показва, че възстановяването е в ход, но не е толкова впечатляващо, колкото показват данните от ранните проучвания. Продажбите на дребно се върнаха към растеж, а индустриалното производство се ускори. Но най-големият двигател бяха инвестициите в инфраструктура - повишавайки риска скокът на растеж да зависи твърде много от държавната подкрепа", коментират Чанг Шу и Дейвид Ку от Bloomberg Economics.

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Очаква ни сняг за Нова година

Очаква ни сняг за Нова година  Няма данни за пострадали българи в Австралия

Няма данни за пострадали българи в Австралия  Кристиано Роналдо влиза в киното

Кристиано Роналдо влиза в киното  Зеленски заяви, че ще има компромиси по мирните предложения на САЩ

Зеленски заяви, че ще има компромиси по мирните предложения на САЩ

Първият “Магазин за хората” отваря в Куклен утре

Първият “Магазин за хората” отваря в Куклен утре  Костадинов: Няма да подкрепим ново правителство в този парламент

Костадинов: Няма да подкрепим ново правителство в този парламент  Украйна си е върнала контрола над 16 кв. км край Покровск

Украйна си е върнала контрола над 16 кв. км край Покровск  МВнР: Няма пострадали сънародници при стрелбата в Австралия

МВнР: Няма пострадали сънародници при стрелбата в Австралия

Алберт Попов завърши 19-и във Вал д'Изер

Алберт Попов завърши 19-и във Вал д'Изер  Трансферна бомба: ЦСКА продава Годой в Италия, прибира милиони

Трансферна бомба: ЦСКА продава Годой в Италия, прибира милиони  ЦСКА с любопитен анонс за Жордао

ЦСКА с любопитен анонс за Жордао  Спалети е "обсебен" от Ювентус

Спалети е "обсебен" от Ювентус

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR