Европейските и американски фючърси се понижават, доларът леко поевтиня

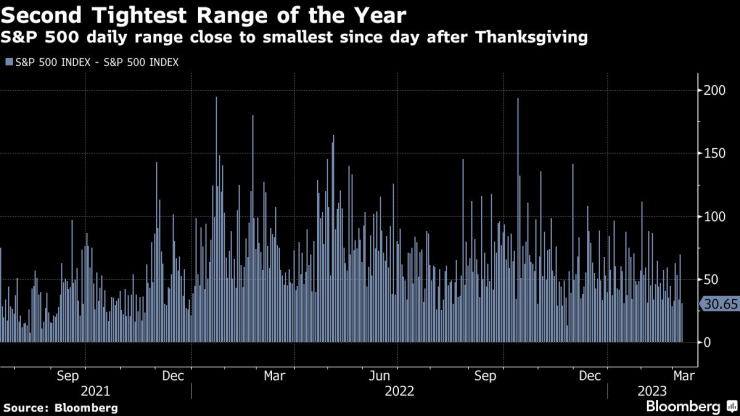

Договорите за S&P 500 и Nasdaq 100 се понижиха до дъно в рамките на сесията

9 March 2023 | 10:13

Обновен:

9 March 2023 | 10:32

Автор:

Брет Милър

Редактор:

Даниел Николов

Фючърсите на европейските и американските акции отстъпиха в четвъртък, докато картината на азиатските фондови пазари беше смесена, тъй като инвеститорите преценяваха риска от по-бързо повишаване на лихвите.

Акциите поскъпнаха с около 1% в Япония, промениха се от положителна към отрицателна територия в Южна Корея, излязоха на зелено в Хонконг и почти не се промениха в Австралия. Доларът падна леко, докато се задържаше в полезрението на своя връх за годината, а доходността на държавните облигации на САЩ остана висока, макар и малко по-ниска от сряда.

Договорите за S&P 500 и Nasdaq 100 се понижиха до дъно за сесията след доклад, че президентът Джо Байдън предлага увеличаване на данъците за богатите инвеститори, но ценните книжа върнаха нивата си след като стана ясно, че Байдън няма голям шанс да прокара плановете си през Конгреса.

По-слабите от очакваното данни за китайските потребителски и производствени цени се разглеждат като положителни за глобалната борба за ограничаване на инфлацията, но отрицателни по отношение на подпомагането на икономическия растеж по света.

Инвеститорите продължават да анализират сигналите на Джером Пауъл за по-нататъшни повишения на лихвите и риска от рецесия, който идва с това. Докато шефът на Федералния резерв каза в Конгреса в сряда, че не е взето решение относно темпото на следващия ход, той повтори, че все още има ускоряване на затягането и лихвите може да се повишат повече от очакваното, ако икономическите данни го оправдаят.

Коментарите съвпаднаха с друг кръг от по-високи данни за работните места в САЩ, засилвайки залозите, че политиците ще останат настроени настъпателно.

Референтната доходност на 10-годишните облигации на Япония се движеше около тавана от 0,5%, определен от Японската централна банка (ЯЦБ) на фона на натиск върху програмата за контрол на кривата на доходността.

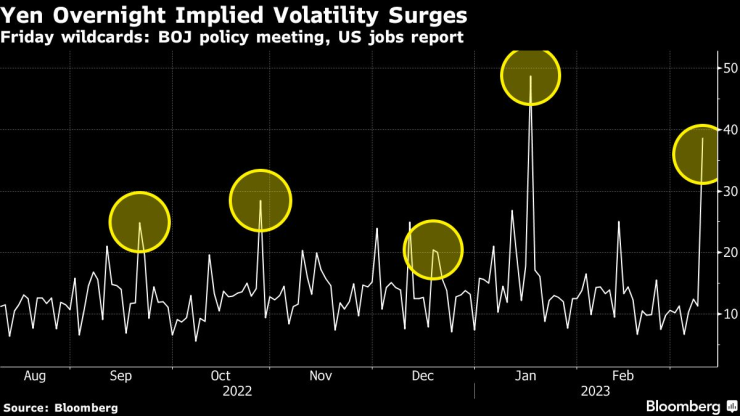

Йената се засили с около 0,4% спрямо долара след три дни на загуби. В сряда тя достигна най-слабото ниво от ноември.

Докато икономистите очакват малка промяна от ЯЦБ на текущата среща, търговците са нащрек, като се има предвид историята на Курода с изненади.

Офшорният юан отслабна леко, като същевременно остана под нивото от 7 спрямо долара след доклада на Китай за забавяне на потребителската инфлация и спад на фабричните цени.

Държавните облигации се повишиха частично в Азия, като доходността на двугодишните падна до 5,06%. В сряда доходността на по-краткосрочните облигации продължи да нараства по-бързо от тези с по-дълъг матуритет, като инверсията между 2- и 10-годишните облигации достигна повече от 110 базисни пункта. Залозите солидно се наклониха към движение на лихвите с половин пункт нагоре през март, а не към четвърт пункт.

Докладът за работните места в петък ще бъде разгледан внимателно за намеци относно перспективите за политиката на Фед, като дори само малко по-силни от прогнозите цифри вероятно ще предизвикат повече залози за по-голямо увеличение.

Петролът отстъпи поради очакванията за по-високи лихвени проценти, въпреки неочаквания спад в запасите от суров петрол в САЩ.

Цената на желязната руда намаля на фона на несигурността относно потенциалните действия на китайските власти за прилагане на ценови контрол и тъй като някои пещи увеличиха производството на стомана, която използва метален скрап, а не прясно изпратен продукт.

Златото се задържа близо до най-ниската си цена тази година.

ИмоТиТе с Христо Николов /п./

ИмоТиТе с Христо Николов /п./

Над 1 милион домакинства в Украйна останаха без ток след руска атака

Над 1 милион домакинства в Украйна останаха без ток след руска атака  Стрелба на плаж в Австралия! Убити са 10 човека

Стрелба на плаж в Австралия! Убити са 10 човека  Какво ще бъде времето в понеделник?

Какво ще бъде времето в понеделник?  Водата във варненско село е със завишени ива на нитрати

Водата във варненско село е със завишени ива на нитрати

Военните действия в пограничния конфликт между Тайланд и Камбоджа продължават

Военните действия в пограничния конфликт между Тайланд и Камбоджа продължават  Двама задържани след сигнали за изстрели и ранени на плаж в Сидни

Двама задържани след сигнали за изстрели и ранени на плаж в Сидни  Започна операцията по възстановяване и буксировка на танкера "Кайрос"

Започна операцията по възстановяване и буксировка на танкера "Кайрос"  Украинска атака предизвика голям пожар във Волгоградска област

Украинска атака предизвика голям пожар във Волгоградска област

Кошмар на Левски и Литекс пое национален отбор

Кошмар на Левски и Литекс пое национален отбор  Слабак от Втора лига скъса с бивш на ЦСКА и Литекс

Слабак от Втора лига скъса с бивш на ЦСКА и Литекс  Ще го уволнят ли? Само двама треньори са стартирали по-зле от Шаби Алонсо

Ще го уволнят ли? Само двама треньори са стартирали по-зле от Шаби Алонсо  Алберт Попов се класира за втория манш на слалома във Вал д'Изер

Алберт Попов се класира за втория манш на слалома във Вал д'Изер

Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR