След финансовата криза от 2008 г. ролята на злодей отчасти се падна на секюритизацията, което я превърна в дългосрочен парий в Европа.

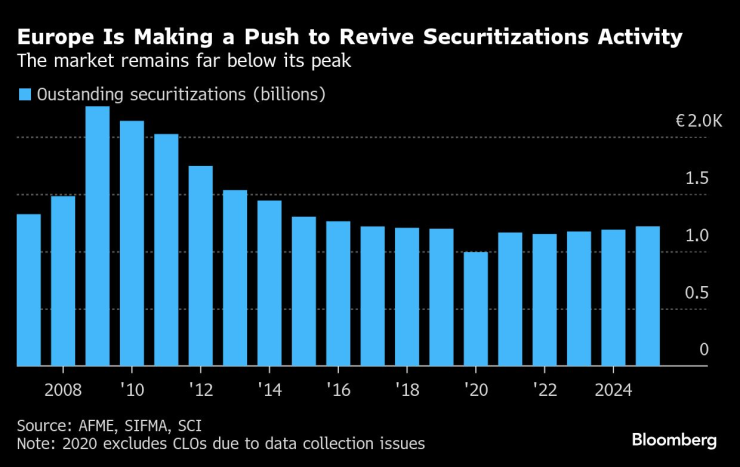

Оттогава насам пазарът на комбиниране на различни заеми в продукти, които се продават на инвеститори, отслабна, а следкризисните правила го направиха толкова скъп, че неизплатените дългове намаляха почти наполовина спрямо пика от 2009 г., когато достигнаха 2,3 трилиона евро.

Сега той се превръща в потенциален герой за изпадналата в затруднения Европа, която е изправена пред търговски мита, повишени разходи за отбрана и раздути бюджетни дефицити.

„Европа се нуждае от растеж, а растежът се нуждае от инвестиции“, заяви пред Bloomberg главният финансов директор на Европейския съюз Мария Луис Албукерке. „За да мобилизираме капитал в голям мащаб, трябва да използваме всички налични инструменти.“

Европа се опитва да съживи дейността по секюритизация | Пазарът остава далеч под пика си

Целта е по-евтино финансиране за кредиторите, което може да намали разходите за заеми за индустрията и потребителите, по-широки инвестиционни възможности за застрахователите, както и повече приходи за консултантите и търговците, които ще поддържат пазара, след като той се раздвижи.

Загуба на доверие

На някои места тези продукти все още не се радват на особен интерес. Пазарът за обединяване на кредити процъфтя преди финансовата криза от 2008 г., но заедно с това рязко спадна контролът върху качеството. Когато къщичката от карти се срути, резултатите бяха огромни загуби, икономически сътресения и срив на доверието в системата.

През юни Европейската комисия представи предложения за поевтиняване на емитирането на секюритизации от страна на банките, както по отношение на разходите за балансиране, така и по отношение на балансите и свързаната с тях документация. Тя също така разглежда възможността за облекчаване на регулациите за застрахователите, които искат да инвестират. Европа не е определила цели за пазарен растеж за своите реформи, но някои инвеститори прогнозират, че могат да бъдат отблокирани инвестиции в размер на трилиони евро.

„С по-добри правила можем да превърнем европейския пазар на секюритизация в двигател на просперитета, а не на сложността“, заяви Албукерке миналата седмица.

Бавен напредък

Финансовата лобистка общност в Брюксел - и нейните шефове в Лондон, Париж, Франкфурт и Ню Йорк - започна 2025 г. с големи надежди за предстоящ преломен момент, заявиха пред Bloomberg News няколко вътрешни лица и служители от индустрията.

Но въпреки усилията на Комисията, доверието все още не се е възстановило изцяло. Секюритизацията все още трябва да спечели политиците и да премине по сложния път на законодателството. Това означава много месеци на интензивно лобиране.

„Всъщност едва сега започваме“, каза Шон Баделей, управляващ директор по секюритизацията във финансовата лобистка група AFME. „Много неща могат да се променят между предложението на комисията и крайната игра.“

Маркус Фербер, член на Европейския парламент от Германия, свързан с дясноцентристката Европейска народна партия, казва, че някои законодатели, особено от левицата, остават скептични към класа активи.

„Това предложение ще бъде доста противоречиво в парламента“, казва той. „И със сигурност ще затрудни намирането на компромис, така че се съмнявам, че процедурата ще бъде бърза.“

Председателят на парламентарната комисия по икономически и парични въпроси Орор Лалук, която е член на групата на Прогресивния алианс на социалистите и демократите, вече се обяви против.

Организацията Better Finance, която представлява частните инвеститори и спестители, също се обяви против, като заяви, че това е „хазартна игра с финансовата стабилност“.

Кампания за финансиране

За финансовата индустрия секюритизацията е само един от елементите на по-широкия стремеж да се накара Брюксел да разхлаби юздите - аргументи, които се засилват от оплакванията, че американските банки имат несправедливо предимство заради регулациите на ЕС. Докато европейският пазар на секюритизации рязко спадна след финансовата криза, американският пазар нарасна от 11,3 трлн. долара през 2008 г. до 13,7 трлн. долара в края на 2023 г.

Банките го искат, „за да намалят балансовите си отчети и капиталовите си разходи“, каза Карел Ланну, ръководител на европейския политически мозъчен тръст CEPS. Той добави, че индустрията не е толкова ентусиазирана от аспектите на инициативата на ЕС за капиталовите пазари, които биха могли да ограничат стимулите или да ограничат таксите.

Вътрешни лица и наблюдатели от сектора са съгласни, че пакетът на Комисията е най-сериозният опит на ЕС да се справи със структурните проблеми на пазара. Съобщенията за предстоящите промени за застрахователите също се оценяват като положителни.

Но има и разочарование от това, което някои смятат за пропуснати възможности.

Банките са обезпокоени, че мерките не са достатъчни, за да ги стимулират да държат в балансите си секюритизациите на други кредитори - нещо, което те трябва да правят в ролята си на маркет мейкъри, които купуват и продават ценни книжа, осигурявайки ликвидност..

AFME, която представлява по-широк кръг от финансовите среди, разкритикува няколко аспекта на плановете, включително „непропорционалните санкции“ за инвеститорите, които не спазват изискванията за надлежна проверка. Докато лобистите ще настояват за подобрения, регулаторната опозиция може да насочи нещата в обратна посока.

Застрахователни пари

Застрахователите се разглеждат като критичен източник на търсене на секюритизации, тъй като разполагат с финансовата мощ да купуват големи суми. Техният надзорен орган, ЕОЗППО, остава скептично настроен към всякакви реформи, които биха намалили капиталовите изисквания за застрахователите, притежаващи този клас активи.

Патрик Хьоджес, ръководител на отдела за политика и надзорна конвергенция на ЕОЗППО, заяви миналия месец пред финансовия комитет на Европа, че регулаторът ще има „силна загриженост“ относно всякакви опити за промяна на изискванията.

Друг въпрос е дали застрахователите изобщо искат тези активи. Служител на ЕОЗППО заяви пред Bloomberg News, че застрахователите биха били по-склонни да купуват активи с по-дълъг срок, за да съответстват на техните задължения.

Обвързването на секюритизацията с икономическото съживяване на Европа ще бъде от решаващо значение за дебата в Брюксел.

Идеята, че застрахователите може дори да не искат да купуват активи и че други инициативи са по-важни, ще направи разказа за нулевия герой по-труден за продаване. Някои политици твърдят, че истинското положение е някъде по средата.

„Секюритизацията не е универсално решение, но тя може да играе важна роля в подкрепа на икономическото развитие на Европа“, заяви Верена Рос, председател на европейския надзорен орган за пазарите ESMA. „Когато се използва по подходящ начин и при запазване на фокуса върху защитата на инвеститорите, тя може да спомогне за споделяне на риска между банките и другите участници на капиталовите пазари.“

.jpg)

ИмоТиТе с Христо Николов /п./

ИмоТиТе с Христо Николов /п./

300 бойци от 21 държави се включиха във финалния SENSHI лагер за годината

300 бойци от 21 държави се включиха във финалния SENSHI лагер за годината  Костадинов зове за бойкот на Евровизия

Костадинов зове за бойкот на Евровизия  Турнир по акробатичен рокендрол се провежда днес във Варна

Турнир по акробатичен рокендрол се провежда днес във Варна  Проливните дъждове предизвикаха нови наводнения край Царево

Проливните дъждове предизвикаха нови наводнения край Царево

В кадър: Никулден във Варна с военен ритуал, молебен и курбан

В кадър: Никулден във Варна с военен ритуал, молебен и курбан  Здравко от "Ритон" е в болница, дуетът отлага участия и концерт

Здравко от "Ритон" е в болница, дуетът отлага участия и концерт  Любен Дилов-син: Готови сме за избори, но държавата има нужда от бюджет

Любен Дилов-син: Готови сме за избори, но държавата има нужда от бюджет  ЦСКА се огледа в норвежец, оценен на 5 млн. евро

ЦСКА се огледа в норвежец, оценен на 5 млн. евро

Вижте резултатите от официалния кантар на SENSHI 29

Вижте резултатите от официалния кантар на SENSHI 29  Сашо Андреев и Ивелина Шенкова спечелиха „Златен пояс“ за най-добър спортист за 2025 г.

Сашо Андреев и Ивелина Шенкова спечелиха „Златен пояс“ за най-добър спортист за 2025 г.  На дузпата ли е в Ливърпул? Слот с любопитно разкритие

На дузпата ли е в Ливърпул? Слот с любопитно разкритие  Гришо стартира сезона на любим турнир

Гришо стартира сезона на любим турнир

Кога са изобретени електрическите прозорци

Кога са изобретени електрическите прозорци  Новото AUDI E7X изобщо не прилича на... Audi

Новото AUDI E7X изобщо не прилича на... Audi  Мercedes реши близкото бъдеще на G-Class

Мercedes реши близкото бъдеще на G-Class  Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR  продава, Мезонет, 255 m2 София, Витоша, 990000 EUR

продава, Мезонет, 255 m2 София, Витоша, 990000 EUR  продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR