На най-големия пазар на облигации в света инвеститорите се противопоставят на плана за намаляване на данъците на президента Доналд Тръмп.

В сряда те повишиха доходността по бенчмарк 30-годишните държавни облигации до 5,1%, оставяйки я малко под двадесетгодишния връх и предизвиквайки спад на акциите и долара, докато представители на администрацията се срещаха с републикански законодатели, за да изработят споразумение за прилагане на съкращенията.

Опасението е, че законопроектът за данъци ще добави трилиони долари през следващите години към вече нарастващите бюджетни дефицити в момент, когато апетитът на инвеститорите за американски активи намалява по целия свят.

„Не се заблуждавайте, пазарът на облигации ще има свой собствен вот относно условията на законопроекта за бюджета“, каза Джордж Катрамбоун, ръководител на отдела за фиксиран доход и търговия в DWS Americas. „Не изглежда, че този президент или този Конгрес всъщност ще намалят значително дефицита.“

Настроенията на инвеститорите към държавните облигации, които претърпяха сериозен удар, след като Moody's Ratings отне най-високия кредитен рейтинг от САЩ в края на миналата седмица, се влошиха допълнително в сряда след търг на 20-годишни облигации, който предизвика изненадващо слабо търсене.

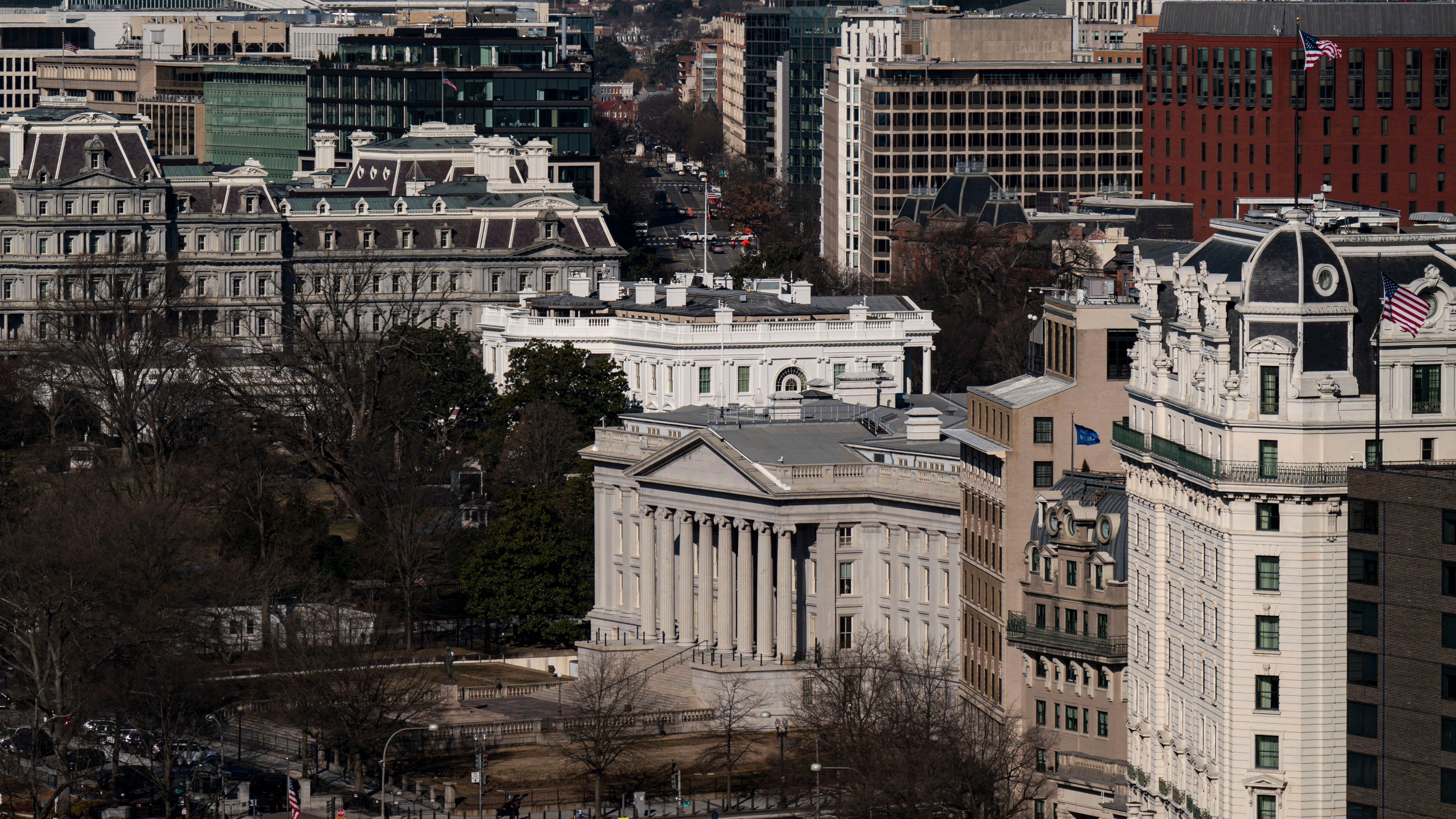

Доходността на 30-годишните облигации в САЩ е над 5%, близо до пика на цикъла от 2023 г.

Сривът задълбочи разпродажбата на облигации и подчерта задълбочаващото се разочарование на инвеститорите от натиска във Вашингтон да натрупва все повече и повече дълг. Спадът на облигациите с фиксиран доход също така окуражи консервативните републикански законодатели, които се противопоставят на плана на Тръмп за намаляване на данъците, като някои от тях използваха социалните медии, за да посочат срива на облигациите и посланието, което това изпраща.

В сряда вечерта лидерите на републиканците в Камарата на представителите публикуваха нова версия на законопроекта с по-висок лимит за приспадане на щатски и местни данъци и други промени в опит да спечелят враждуващите фракции на Републиканската партия да подкрепят законодателството. Държавните облигации почти не се промениха в азиатската търговия в четвъртък.

Като цяло, инвеститорите в облигации изискват повече компенсации за закупуване на по-дълги падежи - и не само за САЩ. Доходността по 30-годишните японски и британски облигации също се повиши рязко тази седмица.

„Пазарът на облигации дава предупредителен знак на политиците, че проблемите с фискалната устойчивост не могат да бъдат игнорирани твърде дълго“, каза Прия Мисра, портфолио мениджър в JPMorgan Asset Management. „Не става въпрос само за пазара на облигации, но сега тези страхове обхващат рисковите настроения и акциите, а кредитите също обръщат внимание.“

Раздвижване на "пазителите"

Раздвижването на така наречените "пазители на облигации" бележи момент, в който достатъчно инвеститори решават, че само чрез налагане на по-високи разходи по заеми правителствата най-накрая ще се поддадат на натиска и ще намалят разходите. Това е процес, който за последно се разигра в САЩ в ранните етапи на администрацията на Клинтън през 1993 г. и в Европа след финансовата криза.

„Пазарът ще внесе дисциплина в това нещо по един или друг начин“, каза Тим Магнусон, главен инвестиционен директор на хедж фонда Garda Capital Partners с актив от 11,5 милиарда долара. „Докато не се заемете с реформата на социалните осигуровки – социално осигуряване, Medicare, Medicaid – те няма да помръднат. Това е единственият начин. Винаги пазарът на облигации е този, който внася дисциплина.“

Докато настоящите доходности по американските държавни облигации между 4% и 5% са близо до нивата, преобладаващи преди 2007 г. и финансовата криза - а САЩ исторически са плащали много по-високи лихви понякога - дългът и дефицитите сега са експоненциално по-големи и това е от решаващо значение.

Един поглед към фискалния дефицит подсилва защо пазарът на облигации е напрегнат. Съотношението на общия публичен дълг на САЩ към размера на икономиката е около 100%, според Бюджетната служба на Конгреса (CBO). Само лихвените плащания са били около 880 милиарда долара през 2024 г., показват данни на CBO, надвишавайки бюджета за отбрана.

Сумата на непогасените държавни облигации скочи до близо 30 трилиона долара от по-малко от 14 трилиона долара в края на 2016 г., което е отражение на данъчните облекчения, приети по време на първия мандат на Тръмп, а след това и на експлозията в заемите по време на Covid, както при Тръмп, така и при бившия президент Джо Байдън. Годишните брутни продажби на държавен дълг достигнаха рекордните 2,6 трилиона долара миналата година, според Sifma, търговската група на пазара на облигации.

„Администрацията изглежда прави доста авантюристичен или рисков залог, че растежът ще спаси траекторията на дълга и дефицита“, каза Бил Кембъл, портфолио мениджър в DoubleLine. „Но рискувате, ако това не стане, да увеличите траекторията на фискалното влошаване. Рискувате потенциално да направите тази траектория още по-трудна за справяне в бъдеще.“

Засилващата се загриженост на инвеститорите се очертава като предизвикателство за САЩ, които се възползваха максимално от статута на долара като основна резервна валута в света през десетилетията. Това също така засилва най-лошия сценарий, нарисуван от министъра на финансите Скот Бесент, който този месец каза на американските законодатели, че пътят на дълга на страната е неустойчив.

Той също така посочи осъзнаване на силата на „пазителите на облигациите“, добавяйки, че е „много трудно да се знае“ повратната точка, при която инвеститорите биха се „разбунтували“.

„С три аукциона, които сигнализират за все по-малко доверие от страна на глобалните инвеститори в задържането на по-дългосрочни облигации, пътят на най-малкото съпротивление е за по-висока доходност, дори ако ходът изглежда прекален", коментира Алис Андрес, стратег по лихвени проценти/валути на Bloomberg.

„Инвеститорите в облигации сега ценообразуват с по-висок риск от фискалното влошаване“, каза Джон Велис, макростратег в BNY в Ню Йорк. „Те казват, че не ни харесва какво се случва и няма да купуваме облигациите.“

Правилата на играта - док. поредица на Bloomberg

Правилата на играта - док. поредица на Bloomberg

Общо 29 случая на чревни инфекции във Варненско за седмица

Общо 29 случая на чревни инфекции във Варненско за седмица  Божанов: В това НС не са възможни други мнозинства за правителство

Божанов: В това НС не са възможни други мнозинства за правителство  Във Варна създадоха първата регионална организация на Съюза на парашутистите

Във Варна създадоха първата регионална организация на Съюза на парашутистите  Радев започва процедурата с мандатите за съставяне на правителство

Радев започва процедурата с мандатите за съставяне на правителство

Прекрасните деца на легендарния фронтмен на Rolling Stones Мик Джагър

Прекрасните деца на легендарния фронтмен на Rolling Stones Мик Джагър  Чили гласува на балотаж на президентски избори

Чили гласува на балотаж на президентски избори  Ще има компромиси по мирните предложения на САЩ

Ще има компромиси по мирните предложения на САЩ  Какви са исканията на протестиращите гръцки земеделци към правителството?

Какви са исканията на протестиращите гръцки земеделци към правителството?

Палмър: Световното не ме интересува!

Палмър: Световното не ме интересува!  Мареска с неочаквана тирада след победата над Евертън

Мареска с неочаквана тирада след победата над Евертън  Христо Янев с важна новина за ЦСКА

Христо Янев с важна новина за ЦСКА  Игор Тиаго – през тухларната и Лудогорец до №1 в Англия

Игор Тиаго – през тухларната и Лудогорец до №1 в Англия

Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR