Денят, който започна с безпощадно обаждане до инвеститорите, завърши с двуцифрени загуби за мениджърите на фондове в Algebris Investments. Беше 20-ти март и швейцарското правителство току-що бе взело безпрецедентното решение да заличи 17,3 млрд. долара от подчинения дълг като част от принудителното сливане между Credit Suisse Group AG и UBS Group AG.

Този ход предизвика глобален срив в цената на облигациите от допълнителен капитал от първи клас, както е известен най-рисковият банков дълг, като някои прогнозираха, че това ще бъде смъртоносен удар за целия клас активи. Като един от най-големите купувачи на облигации от първи клас (AT1) в света, Algebris трябваше да разговаря със своите инвеститори. По време на разговора главният изпълнителен директор Давиде Сера хвърли вината върху Швейцария, като заяви, че страната ще се превърне в парий на пазара на облигации заради това, което е направила.

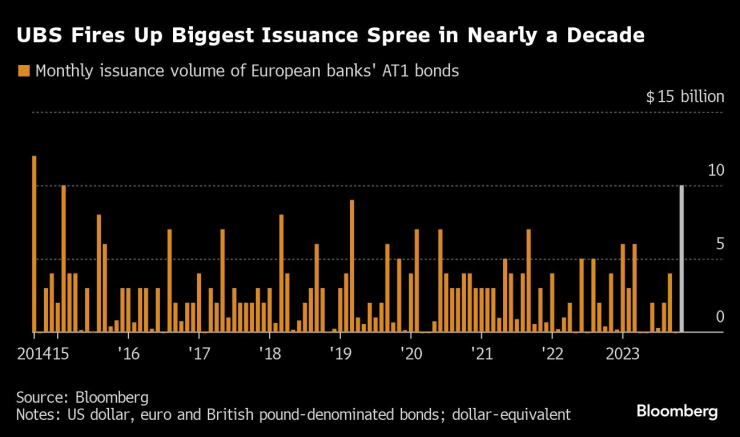

Превъртете осем месеца напред и картината не би могла да изглежда по-различна. Най-големият фонд на Algebris е на път да постигне най-добрата си годишна възвръщаемост от 2020 г. насам, а много от инвеститорите, които предупреждаваха, че секторът AT1 няма да оцелее, сега бързат да се сдобият с облигации. Отново Швейцария е в центъра на драматичния обрат в събитията, след като по-рано този месец UBS продаде партида облигации АТ1, която получи поръчки за десетки милиарди долари. Последвалата светкавична емисия е най-голямата от почти десетилетие насам, според данни, събрани от Bloomberg.

"Всички грешаха за смъртта на пазара на AT1", заяви в интервю главният инвестиционен директор на Algebris Себастиано Пиро. "В края на краищата провалът на Credit Suisse вероятно ще донесе повече пари на нашите инвеститори за пет години, отколкото бихме направили в противен случай, тъй като никога не сме смятали, че можем да получим нови емисии от силни имена при доходност от над 9%."

Най-голямата застрахователна вълна на UBS от близо десетилетие

Наричани още условно конвертируеми или CoCos, AT1 бяха измислени след световната финансова криза, за да прехвърлят тежестта на спасяването на банките върху притежателите на облигации и далеч от данъкоплатците, заменяйки предишните варианти, които се опитваха и не успяваха да изпълнят тази цел. Те се включват в капитала, който регулаторните органи изискват от банките да поддържат срещу потенциални загуби от заеми, което означава, че играят жизненоважна роля за осигуряване на стабилността на финансовия сектор в Европа.

Фалитът на Credit Suisse беше първото голямо изпитание на тази регулаторна рамка и в много отношения тя беше впечатляващ успех. Като абсорбираха загубите и предотвратиха необходимостта от спасяване от данъкоплатците, AT1 направиха точно това, за което бяха създадени. Но решението на Швейцария да ги класира на второ място в йерархията под акциите също така създаде сериозен потенциален проблем: ако инвеститорите с фиксирана доходност сега са твърде уплашени, за да се докоснат отново до AT1, европейската банкова система ще загуби важен инструмент в усилията си да се защити от шокове.

Рязкото нарастване на търсенето на ценните книжа през последния месец подсказва, че тази конкретна криза е отминала. Макар че портфейлът от поръчки на UBS за над 36 милиарда долара не беше повторен в сделките на Barclays Plc и Banco Santander SA, поръчките, надхвърлящи неколкократно емитираната сума, бяха рутинни през последните седмици. През тази година облигациите AT1 на европейските банки се възвърнаха с 2,6% в доларово изражение, възстановявайки се след загубите от над 15% през март.

Анди Таунсенд, групов счетоводител на базираната в Лондон търговска банка Close Brothers Group Plc, която продаде дебютната си облигация AT1 по-рано този месец, беше толкова несигурен относно възстановяването на пазара, че през март се пошегува, че решението за отдавна планираната емисия на банката ще бъде взето от неговия наследник.

"Инерцията беше по-голяма, отколкото някой от нас очакваше", каза Таунсенд в интервю, като отбеляза "широкото участие на инвестиционната общност" в продажбата на облигации на Close Brothers.

Основна причина, поради която пазарът успя да се възстанови толкова бързо, е, че мнозина смятат, че друга имплозия на европейска банка е малко вероятна. Според последната оценка на Европейския банков орган от юли банките на континента са в добро финансово състояние. Европейската централна банка и Английската централна банка също побързаха да заявят, че за разлика от случая с Credit Suisse, в случай на нов банков фалит ще третират притежателите на AT1 по-високо от акционерите.

"Рисковете не са изчезнали, но са оценени", каза Матиас Решке, ръководител на отдела за финансиране на европейския инвестиционен клас в JPMorgan Chase & Co. "Имахме един проблем с една банка и мисля, че той вече е отминал. Банките са сравнително добре капитализирани."

Търсенето бе стимулирано и от по-широкото оживление на световните пазари на облигации. По-рано този месец индексът Bloomberg US Treasury Index премина към положителна възвръщаемост за годината, тъй като признаците за забавяне на инфлацията и измеримия ръст на работните места отприщиха рали, което доведе до спад на доходността на бенчмарковете от най-високите им стойности от повече от десетилетие.

"Банките са опортюнистични" и ще се възползват от съживяването на търсенето, казва анализаторът на CreditSights Пуджа Кария. Ако предположим, че условията останат толкова благоприятни, тя очаква, че те няма да имат големи проблеми да заменят рекордните 30 милиарда долара от облигации, които трябва да бъдат предявени през следващата година, и лесно ще могат да наберат 35 милиарда щатски долара.

Жером Леграс, ръководител на отдел "Изследвания" в Axiom Alternative Investments в Париж, нямаше особени притеснения да участва в продажбата на UBS, след като бе засегнат от отписването на Credit Suisse. Според него подобни епизоди са цената на бизнеса на този рисков пазар. "На френски език това се нарича "fait du prince" (форсмажор)," казва Леграс.

Фил Месман, ръководител на отдела за фиксирана доходност в хедж фонда Picton Mahoney в Торонто, който разполага с 10 млрд. долара, казва, че сделката с UBS му е помогнала да се убеди, че пазарът е променил посоката си. След това той е увеличил и без това претегленото си позициониране в второстепенен банков дълг и казва, че възстановяването едва сега започва.

Правни битки

Въпреки това пътят към възстановяването не е непрекъснат и пазарът е изправен пред много препятствия. Дори собствената емисия на UBS се подготвяше месеци наред, тъй като банката трябваше да се справи с нестабилността на доходността на държавните облигации и опасенията относно функцията за постоянно отписване, която обрече притежателите на облигации на Credit Suisse. Банката реагира, като добави клауза за конвертиране на акции, която ще трябва да бъде гласувана от акционерите.

Много инвеститори в Credit Suisse все още се чувстват заслепени от случилото се, а швейцарските регулатори са изправени пред дългогодишни съдебни битки с кредитори, които се опитват да си върнат парите. Филипо Алоати, ръководител на отдел "Финанси" във Federated Hermes, казва, че фирмата му е "по-малко ангажирана" с AT1, отколкото преди взрива в Credit Suisse, тъй като епизодът разкри недостатъци на пазара, които все още не са отстранени.

Алгебрис беше един от малкото инвеститори, които останаха твърди след фалита на Credit Suisse, убедени, че пазарът ще се възстанови. В интервю през март Пиро нарече AT1 "впечатляваща покупка", тъй като според него голяма част от разпродажбите са свързани с искания за допълнително обезпечение и "паникьосани" инвеститори. Сега Пиро се възползва от бума на емисиите, за да добави още ценни книжа към фонда на стойност 9,7 млрд. евро, който управлява за Algebris.

"Сега обстановката е много благоприятна", казва Пиро. "Възвръщаемостта вероятно е по-ниска от това, което бих очаквал преди година, но ние преживяхме вероятно най-лошото събитие в историята на тази сфера."

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Изтеглят "Кайрос" от водите край Ахтопол

Изтеглят "Кайрос" от водите край Ахтопол  Синдикат "Образование": 84% от учитилите са против ограничаването на езиковото обучение

Синдикат "Образование": 84% от учитилите са против ограничаването на езиковото обучение  Коледен автобус радва жителите на Варна

Коледен автобус радва жителите на Варна  Спецакция във Варна срещу наркотиците, двама са задържани

Спецакция във Варна срещу наркотиците, двама са задържани

Ново изискване на ЕС вдига цената на новите автомобили

Ново изискване на ЕС вдига цената на новите автомобили  Украинец е загинал при катастрофа на АМ "Струма"

Украинец е загинал при катастрофа на АМ "Струма"  Желязков: Удължителният бюджет ще осигури сигурност, докато НС формира мнозинство

Желязков: Удължителният бюджет ще осигури сигурност, докато НС формира мнозинство  Министерството на културата: Директорът на Народния театър не е уволнен

Министерството на културата: Директорът на Народния театър не е уволнен

Престиж: Избраха Десподов за №1 на Лудогорец - ПАОК

Престиж: Избраха Десподов за №1 на Лудогорец - ПАОК  Лаутаро е най-решаващият играч в Серия А

Лаутаро е най-решаващият играч в Серия А  Остава ли в България? Голяма радост за Карлос Насар!

Остава ли в България? Голяма радост за Карлос Насар!  Пътник ли е? Чаби Алонсо разкри за какво мисли всеки ден

Пътник ли е? Чаби Алонсо разкри за какво мисли всеки ден

Volkswagen ще затвори завод в Германия за първи път от 88 години

Volkswagen ще затвори завод в Германия за първи път от 88 години  Промяна в нагласите – потребителите отново се насочват към ДВГ

Промяна в нагласите – потребителите отново се насочват към ДВГ  Забравената легенда: Toyota GT-Four

Забравената легенда: Toyota GT-Four  Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ

Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ

дава под наем, Едностаен апартамент, 50 m2 Бургас, Център, 245.42 EUR

дава под наем, Едностаен апартамент, 50 m2 Бургас, Център, 245.42 EUR  продава, Двустаен апартамент, 53 m2 София, Банишора, 143500 EUR

продава, Двустаен апартамент, 53 m2 София, Банишора, 143500 EUR  дава под наем, Тристаен апартамент, 97 m2 София, Яворов, 859 EUR

дава под наем, Тристаен апартамент, 97 m2 София, Яворов, 859 EUR  продава, Парцел, 774 m2 София област, с.Макоцево, 19490 EUR

продава, Парцел, 774 m2 София област, с.Макоцево, 19490 EUR  продава, Заведение, 162 m2 София, Медицинска академия, 499990 EUR

продава, Заведение, 162 m2 София, Медицинска академия, 499990 EUR