По-рано тази година Сингапур вкара в затвора трима китайски граждани за това, че са намазали дланите си със силно лепило, за да откраднат чипове от други играчи. Заменете "чипове" с цифрови токени, а "лепило" с измамен компютърен код и може да става дума за кражба на облигации, акции, взаимни фондове или всякакъв друг дял от собствеността, който може да има паралелен живот в блокчейна.

Превръщането на финансовите ценни книжа в криптографски репрезентации, които могат да се купуват и продават за малка част от това, което е възможно днес, открива нов път за натрупване на богатство от масите. Използването на блокчейн за демократизиране на финансите е идея, в която се влюби особено Азия.

Миналата седмица централната банка на Сингапур обяви пет нови пилотни проекта - в партньорство с Ant Group Co., Franklin Templeton, JPMorgan Chase & Co. и други участници от частния сектор - за проучване на различни аспекти на токенизацията. Комисията за ценни книжа и фючърси на Хонконг издаде този месец циркулярно писмо за тези, които планират да пуснат на пазара токенизирани цифрови активи.

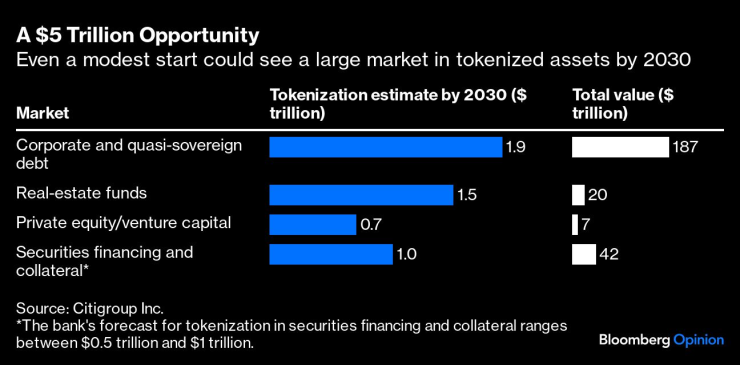

Както за големите институции, така и за финансовите центрове като Хонконг и Сингапур е разумно да се изградят нови лъскави релси, по които ще се движат голяма част от парите на бъдещето. Транзакциите ще бъдат много по-бързи, с по-малко посредници и на по-ниска цена. Citigroup Inc. оценява емитирането на токенизирани ценни книжа на между 4 и 5 трилиона долара до 2030 г. Но приложимостта на правата на собственост в публична блокчейн - децентрализирана мрежа, в която никой не познава и не се доверява на никого - може да се окаже трънлив въпрос.

Традиционният начин за регистриране на собствеността върху активи датира от поне 700 години. През 1494 г. Лука Пачиоли написва своя трактат за двойното счетоводство - система, която според него дотогава е била на мода във Венеция от няколко века. Техниката се основава на кредитиране на една сметка, за да се отрази придобитото, например недвижимо имущество, и дебитиране на друга сметка, например банкови депозити, за да се покаже как е станало увеличението.

Новосъздадените активи и пасиви на инвеститорите и емитентите се трансформират в вземания на техните финансови институции една към друга. Ако става въпрос само за една валута, задълженията по IOU се уреждат с абсолютна окончателност в баланса на националния паричен орган, в който тези банки имат сметки.

Цифровите токени ще разтърсят цялата тази сграда. Стабилните монети, или криптоактивите, които са насочени към фиксирана парична стойност, бяха описани от председателя на Комисията по ценни книжа и фондови борси на САЩ Гари Генслер като "чип за покер в казиното". Токенизираните ценни книжа ще бъдат малко по-различни. Техните стойности ще се колебаят в зависимост от търсенето и предлагането и ще се предлагат с вграден софтуер, който насочва емитента да изплаща лихви или дивиденти на инвеститорите.

Но както чиповете представляват пари в брой, така и токените ще заместят ценни книжа, отделени от сметките. Стойността ще се прехвърля от играч на играч, като технологията на разпределената счетоводна книга (DLT) ще следи движението на средствата. Но каква е правната окончателност на тези транзакции? Ако възникне спор, ще бъдат ли блокчейн веригите признати от съдилищата като окончателни счетоводни книги, книга на собствеността? Не може да бъдем много сигурни.

Възможност за 5 трилиона долара/Дори скромното начало може да доведе до голям пазар на токенизирани активи до 2030 г.

Мениджърът на активи Schroders Plc и глобалната мрежа на фондовете Calastone провеждат пилотен проект в рамките на проекта Guardian на паричния орган на Сингапур, който ще се стреми да "приложи атрибутите за сигурност, присъщи на DLT, за да развие традиционните форми на счетоводство и да демонстрира доказателство за собственост чрез токени".

Властите няма да бързат да се доверят на един технологичен слой като окончателна основа за собствеността, не и когато атака с откуп може да принуди най-голямата банка в света Industrial & Commercial Bank of China Ltd. да урежда сделките с контрагенти чрез куриери, носещи USB флашки.

Циркулярът на Хонконг е ясен: регулаторът ще разглежда токена само като обвивка на нещо ценно. Ще се прилагат обичайните правила. Посредниците ще извършват надлежна проверка на емитентите на токенизирани ценни книжа и техните доставчици на технологии, ще оповестяват публично информация и ще вземат допълнителни предпазни мерки, преди да предлагат токени в публични мрежи, които нямат централен орган и в които всеки може да участва.

Това е опасна територия. Според един от изследователите в бранша измамниците са разгърнали над 200 000 измамни токена между септември 2020 г. и ноември миналата година. Защо тогава институциите са толкова ентусиазирани да подкрепят идея, която ги отдалечава от изпитаната във времето система за записване на правата на собственост? Особено когато тя рискува да ги изложи (и техните клиенти) на нови проблеми, като например измамен компютърен код, вграден в самоизпълняващи се интелигентни договори? Възможен отговор: Сатоши Накамото.

Псевдонимният създател на Bitcoin може и да не е успял да изобрети по-добра форма на пари, но вече е готова платежна система, базирана на криптографски доказателства - технологията, която той очерта в статията си от 2008 г. Публичният сектор, който е предпазлив по отношение на криптовалутите, иска да контролира тази нова архитектура с цифрови валути на централните банки или централизирана дигитална валута (CBDC). Това потенциално би могло да подкопае значението на посредниците от частния сектор, освен ако банките и мениджърите на активи не поемат инициативата и не се включат в уравнението.

Най-добрият залог на институциите за настойничество е да се надяват, че съдилищата няма да се решат да създадат кибер закон "Закон за конете". Тази сентенция е известна на един американски съдия от 90-те години на миналия век, който искал да подчертае, че всяко нововъведение (тогава киберпространството) не изисква нов набор от правила. Законите за непозволеното увреждане са напълно способни да се погрижат за хората, които са ритнати от чужд кон; има други правни кодекси, които се занимават с паричните награди от състезания или със стандарта на ветеринарните грижи.

Същото важи и за токените. Когато възникнат спорове - а те неизбежно ще възникнат - съдилищата и регулаторните органи ще изхвърлят криптографията и ще се върнат към базовите ценни книжа. Техните права на собственост ще бъдат юридически зачитани не много по-различно от обичая преди 700 години във Венеция. Същите институции, които Накамото щеше да накара да изчезнат с неговия стремеж към децентрализация на финансите, щяха да останат начело, макар че щяха да използват новата технология, за да разширят обхвата на своите продукти

Все пак едно е институциите да обменят стойност помежду си в частни цифрови мрежи, контролирани от централен орган, но посредници, които продават токенизирани акции, облигации или фондове на обществеността на отворен пазар, където всеки може да участва анонимно? Това може да се обърка. Дори да хванете измамници със залепени на ръцете им чипове, може да се окаже трудно да върнете откраднатата собственост на законните ѝ собственици, ако тя е сменила притежателя си на пет други маси - или извън казиното, в този смисъл. Регулаторните органи трябва да смекчат оптимизма си и да бързат бавно.

Анди Мукерджи е колумнист в Bloomberg Opinion, отразяващ индустриални компании и финансови услуги в Азия. Преди това е работил за Reuters, Straits Times и Bloomberg News.

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Мачовете по ТВ днес (14 декември)

Мачовете по ТВ днес (14 декември)  Виц на деня - 14 декември

Виц на деня - 14 декември  Времето във Варна на 14 декември

Времето във Варна на 14 декември  От днес влиза в сила новият график за движение на влаковете

От днес влиза в сила новият график за движение на влаковете

От мечта до стартова линия: как A1 Motor Park дава бъдеще на българския моторен спорт

От мечта до стартова линия: как A1 Motor Park дава бъдеще на българския моторен спорт  Интензивно е движението на ГКПП „Капитан Андреево“ и „Лесово“ за товарни автомобили на изход

Интензивно е движението на ГКПП „Капитан Андреево“ и „Лесово“ за товарни автомобили на изход  Двама убити и девет ранени при стрелба в университета "Браун"

Двама убити и девет ранени при стрелба в университета "Браун"  Зеленски ще разговаря с американски и европейски представители

Зеленски ще разговаря с американски и европейски представители

Бедността едва не отказва новата перла в ЦСКА от футбола

Бедността едва не отказва новата перла в ЦСКА от футбола  Виктория Бекъм е №1 сред футболните съпруги, жената на Роналдо е трета

Виктория Бекъм е №1 сред футболните съпруги, жената на Роналдо е трета  Тежка сбирка в Кърджали решава съдби в Арда

Тежка сбирка в Кърджали решава съдби в Арда  Еуфория на "Герена": Левски купува голаджия

Еуфория на "Герена": Левски купува голаджия

Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR