Трейдърите не трябва да се радват на бичия пазар на медта

Цената на медта надхвърли $10 000 за тон след аварии в рудници, но слабото търсене в Китай пречи на дългосрочен бичи пазар

2 October 2025 | 19:20

Автор:

Хавиер Блас

Редактор:

Антон Груев

- Цената на медта надхвърли $10 000 за тон заради поредица от сериозни производствени аварии.

- Гигантският рудник Grasberg в Индонезия остава затворен и може да не възстанови добива до 2027 г.

- Без растеж на търсенето в Китай настоящото поскъпване трудно ще се превърне в дългосрочен бичи пазар.

В света на суровините съществуват два вида бичи пазари: добри, движени от силно търсене, и ужасни, задвижвани от шокове в предлагането. Първите обикновено са по-трайни и изискват по-високи цени за по-дълъг период, за да стимулират инвестиции в ново предлагане; вторите често се оказват краткотрайни.

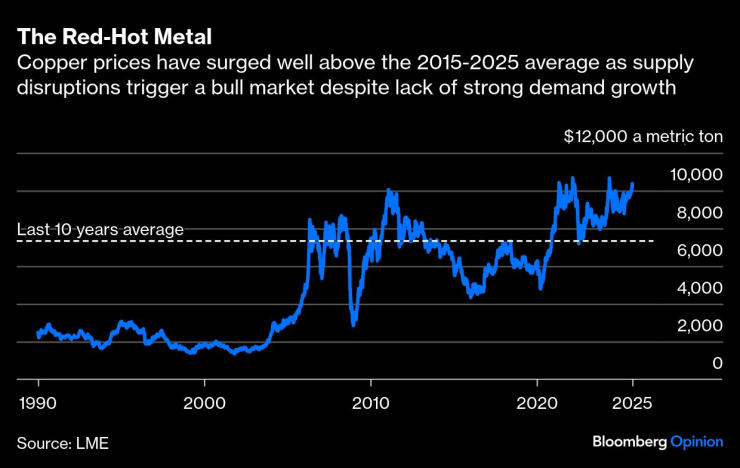

Пазарът на мед е преживял и двата вида през последните 25 години, като цените се повишиха до рекордните 11 104 долара за метричен тон миналата година от 2000 долара през 2000 г. Често факторите бяха толкова взаимосвързани, че беше трудно да се различи кой е по-важен. В момента обаче е много ясно: проблемът е в предлагането.

Горещият метал | Цената на медта надвишава средната за периода 2015–2025 г. заради смущения в предлагането, въпреки липсата на силен растеж на търсенето

Мините за мед страдат от толкова много инциденти всяка година, че анализаторите включват „резерв за смущения“ в годишните си прогнози за доставките. Но дори по стандартите на пазара, червеният метал преживява далеч повече смущения, отколкото пазарът можеше да предвиди. Затова металът в момента се търгува на цени над 10 000 долара.

Списъкът със смущенията в доставките тази година е дълъг. Имаше наводнение в мината Kamoa-Kakula в Демократична република Конго през май, последвано от инцидент, ударил мината El Teniente в Чили през юли. В началото на този месец социални вълнения нарушиха операциите в мината Constancia в Перу. Но най-тежкото се случи на 8 септември, когато стотици хиляди тонове кал нахлуха в подземните тунели на мината Grasberg в Индонезия, убивайки няколко работници.

Grasberg не е просто някаква мина за мед, а втората по големина в света, допринасяща за около 4% от глобалното производство. За момента добивът е спрян и едва ли ще се върне на нивата преди инцидента поне до 2027 г. По мащаб и продължителност това е много голям шок, много над годишните смущения, които анализаторите предвиждат.

Цените на медта ще трябва да се повишат, за да се възстанови балансът на пазара

Може ли червеният метал да надмине рекордния връх от 2024 г. и да достигне, да кажем, 12 000 долара за тон? Може би. Загубата на Grasberg е достатъчно голяма, особено през следващите шест месеца, за да са необходими по-високи цени за ограничаване на търсенето. Но не бива да се бърка шокът в предлагането с началото на многогодишен бичи пазар. Разбира се, най-бляскавите прогнози – мениджърът на хедж фондове за стоки Пиер Андюран твърди, че цените ще скочат до 40 000 долара преди 2030 г. – изглеждат абсурдни за мен.

Ралито има нужда от не само от смущения в доставките

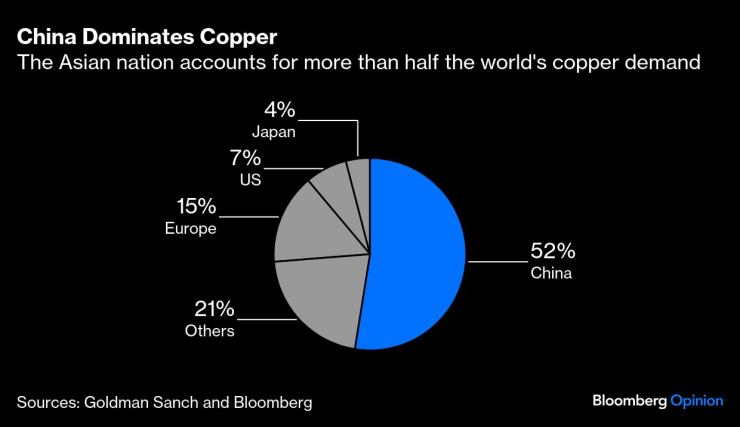

За да се удължи ралито, металът се нуждае от повече от смущения в доставките: той се нуждае от силен растеж на търсенето в Китай. Азиатският гигант купува около половината от световното потребление на мед и трябва да консумира повече, за да се поддържа бичи пазар. Но в момента Китай не купува, или поне не в големи количества.

Секторът на недвижимите имоти, голям консуматор, е в застой. Локомотивът на износа също се бори сред търговската война със САЩ. Китай реекспортира около 20% от медта, която купува под формата на готови стоки – електрически уреди, компютри, мобилни телефони и други подобни.

Китай доминира пазара на мед | Азиатската страна формира повече от половината от световното търсене на мед

Разбираемо е, че китайските търговци не бързат да купуват. Премията, която производствените компании плащат над базовите цени, за да осигурят доставка на метала в Шанхай – ключов барометър за здравето на азиатския пазар – остава ниска, около 50 долара на тон, в сравнение със средното за периода 2020–2025 г., което е 60,5 долара на тон.

Перспективи за бъдещето

Разбира се, може да се гледа отвъд настоящата слабост на китайското търсене към бъдеще, когато, според най-оптимистичните оценки, потреблението на рафинирана мед ще се удвои до 50 милиона тона до 2035 г. от сегашните около 25 милиона тона на база енергийния преход. Медта е един от най-добрите проводници на електричество, а електрификацията на всичко – електрически автомобили, заменящи двигателите с вътрешно горене, или отопление на домове чрез термопомпи вместо газ – ще изисква много метал. Но това е бъдеще, което се появява само на стилизирани графики за 2030 г. и по-късно, а не в реалността на 2025 г.

Тези, които са склонни да пренебрегнат текущата слабост на търсенето, трябва също да отчетат, че настоящите смущения в доставките няма да продължат завинаги. Скоро или късно миньорите ще възобновят производството.

Вземете за пример мината Cobre Panama, която бе затворена през ноември 2023 г. след съдебен спор, отнемайки около 1,5% от световното предлагане. Новото панамско правителство е заявило готовност да обсъди повторното ѝ отваряне, макар и с условия. Ако - макар и доста условно - Cobre Panama възобнови добива си следващата година, това може да компенсира много други производствени смущения. Освен това, нови проекти ще започнат да произвеждат, с очаквани допълнения през 2026 г. от Демократична република Конго, Чили и Монголия.

Медта притежава много от съставките, нужни, за да стане най-бичият пазар в индустрията на суровините. Настоящите цени вече са изключително високи по исторически стандарти, особено ако се гледат годишните средни стойности, а не дневните котировки. От началото на годината металът постига средно почти 9 600 долара на тон - най-високата годишна средна стойност досега. Но за устойчив бичи пазар, важно е да се фокусира вниманието върху моментите, когато растежът на търсенето се ускорява, а не да се разчита на продължаващи разочароващи смущения в предлагането.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

"Продължаваме промяната": Преработеният бюджет е за кошчето

"Продължаваме промяната": Преработеният бюджет е за кошчето  Облачно време в цялата страна днес

Облачно време в цялата страна днес  От полицията във Варна отговориха на обвинения към КАТ

От полицията във Варна отговориха на обвинения към КАТ  Предупреждават за опасности в планините

Предупреждават за опасности в планините

Евакуират още четирима от екипажа на танкера

Евакуират още четирима от екипажа на танкера  Зеленски се среща с европейските лидери в Лондон

Зеленски се среща с европейските лидери в Лондон  Гнусно: Фен запали снимка на Асен Митков, Левски защити халфа

Гнусно: Фен запали снимка на Асен Митков, Левски защити халфа  Доц. Ангел Кунчев: Грипът вече доминира над COVID, пикът ще е през януари

Доц. Ангел Кунчев: Грипът вече доминира над COVID, пикът ще е през януари

От Ред Бул признаха, че стратегията на Макларън ги е объркала

От Ред Бул признаха, че стратегията на Макларън ги е объркала  Славия е пред голямо постижение

Славия е пред голямо постижение  Тиаго: Любо Пенев има сила да спечели и тази битка

Тиаго: Любо Пенев има сила да спечели и тази битка  Здрав бой: Вижте как изглежда Мераб след боя от Пьотр Ян

Здрав бой: Вижте как изглежда Мераб след боя от Пьотр Ян

Знаете ли какво крие BMW X5 (E53) в резервната си гума?

Знаете ли какво крие BMW X5 (E53) в резервната си гума?  Новият Mercedes-Benz GLB получи радикален дизайн и технологии

Новият Mercedes-Benz GLB получи радикален дизайн и технологии  Как да използваме Google Maps без интернет

Как да използваме Google Maps без интернет  Repsol направи розово гориво за всички автомобили

Repsol направи розово гориво за всички автомобили

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR