Отрицателните лихви в Швейцария са предупреждение към Европа

Централните банкери трябва да бъдат нащрек за риска от повторна поява на дефлация

10 June 2025 | 07:02

Автор:

Маркъс Ашуърт

Редактор:

Даниел Николов

Докато икономистите обсъждат дали търговските войни ще подхранят инфлацията, тъй като компаниите повишават цените, или ще доведат до дезинфлация чрез ограничаване на растежа, една страна вече се бори с последиците от забавянето на инфлацията. Годишният лихвен процент на Швейцария спадна до минус 0,1% през май, което вероятно ще накара Швейцарската национална банка да намали официалния си лихвен процент с 25 базисни пункта до нула на заседанието си на 19 юни - с ясна възможност за по-нататъшни намаления в отрицателна територия.

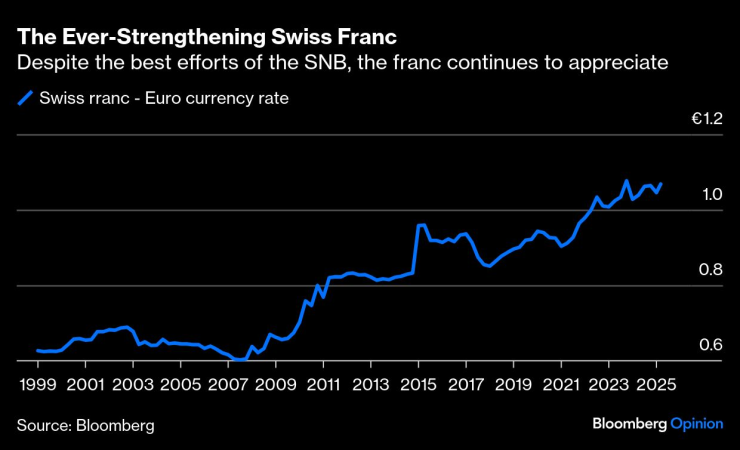

Централната банка ясно заяви решимостта си да противодейства на безмилостното поскъпване на швейцарския франк - особено спрямо еврото, валутата на голямата икономическа зона, която обгражда Швейцария. В своя полугодишен преглед, публикуван в четвъртък, Министерството на финансите на САЩ добави Швейцария към списъка си с девет държави, които следи отблизо по отношение на валутните практики, но не я обвини във валутни манипулации. Президентът на Швейцарската народна банка (SNB) Мартин Шлегел заяви, че отрицателните разходи по заеми – които бяха в сила от 2015 до 2022 г. – са опция, въпреки че „никой не ги харесва“. Според Bloomberg Intelligence, движение на паричната политика под нулата може да се случи още през септември.

Все по-силният швейцарски франк | Въпреки усилията на Швейцарската национална банка, франкът продължава да поскъпва

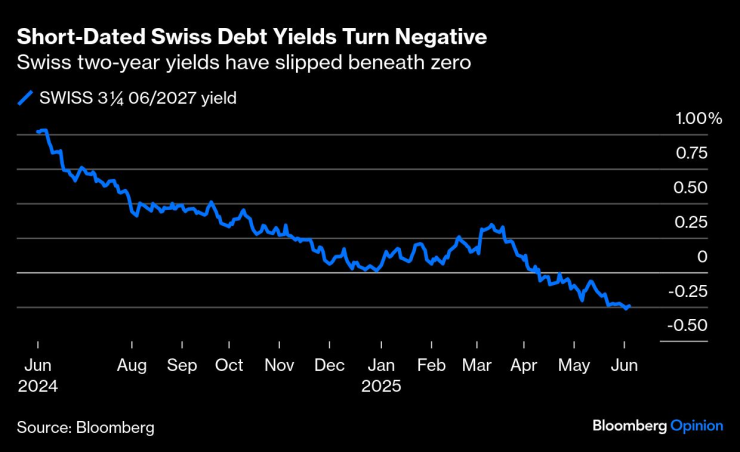

Освен необходимостта да се предотврати унищожаването на швейцарския износ от движения на валутния пазар, съществува и убедителен ценови фон, който движи лихвената политика на SNB, тъй като тя се опасява, че дезинфлацията ще се превърне в дефлация – послание, на което еврозоната трябва да обърне голямо внимание. Швейцарските държавни облигации със срочност до пет години са в отрицателна територия на доходността, като двугодишният дълг е минус 0,2%, а суап лихвите са все по-ниски от нулата.

Доходността по краткосрочния швейцарски дълг става отрицателна | Доходността по двугодишния швейцарски дълг е паднала под нулата

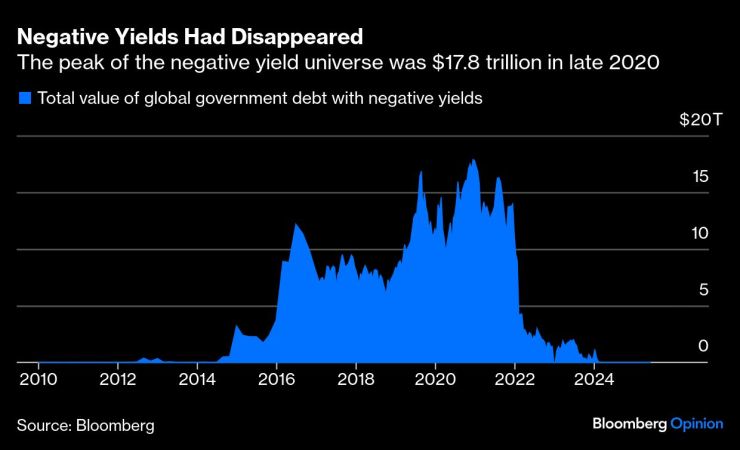

Досега само 19 милиарда франка (23 милиарда долара) облигации – по-малко от една четвърт от целия непогасен швейцарски държавен дълг – носят доходност под нулата. Но това означава, че ерата на заплащане за вземане на заеми, която изглеждаше отминала, се завръща, поне за алпийската нация.

Отрицателната доходност беше изчезнала | Пикът на отрицателната доходност беше 17,8 трилиона долара в края на 2020 г.

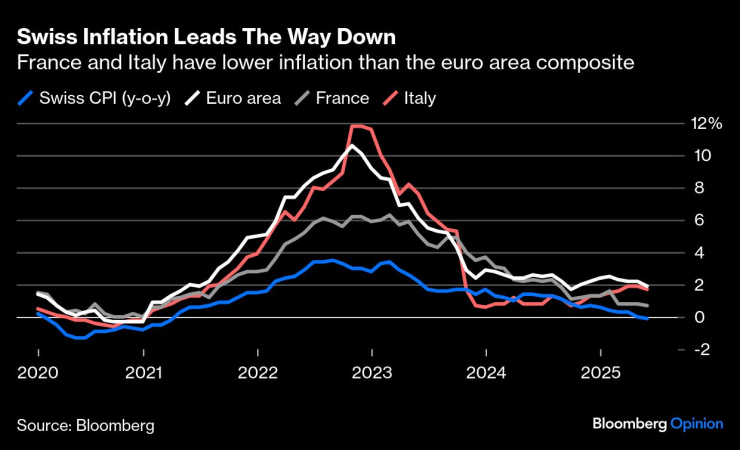

Така че спадът на инфлацията през май в еврозоната до 1,9%, под целта от 2% на Европейската централна банка, би трябвало да продължи да бие тревога във Франкфурт, особено като се има предвид изразеният спад на разходите за услуги до 3,2% от 4% през предходния месец. Инфлацията на стоките е много по-слаба - 0,6%. Това съвпада с драматичния спад в отчетените споразумения за заплати за първото тримесечие до 2,4% от 4,1% през последното тримесечие на 2024 г. Главният икономист на ЕЦБ Филип Лейн подчерта, че перспективите за заплатите са още по-благоприятни. Еврозоната бързо се отърсва от остатъчната лепкава инфлация и това обяснява защо ЕЦБ намали официалния си лихвен процент за осми път в четвъртък до 2%, намалявайки наполовина бенчмарка в рамките на една година.

Инфлацията в Швейцария е надолу | Франция и Италия имат по-ниска инфлация от комбинираната за еврозоната

Големият въпрос на лятото е дали ЕЦБ може да остави паричната политика на пауза, със съпътстващия риск потребителските цени не само да забавят покачването си, но и да започнат да намаляват - оставяйки еврозоната отново в същото затруднение, което я остави в затруднено положение десетилетие след кризата в еврозоната.

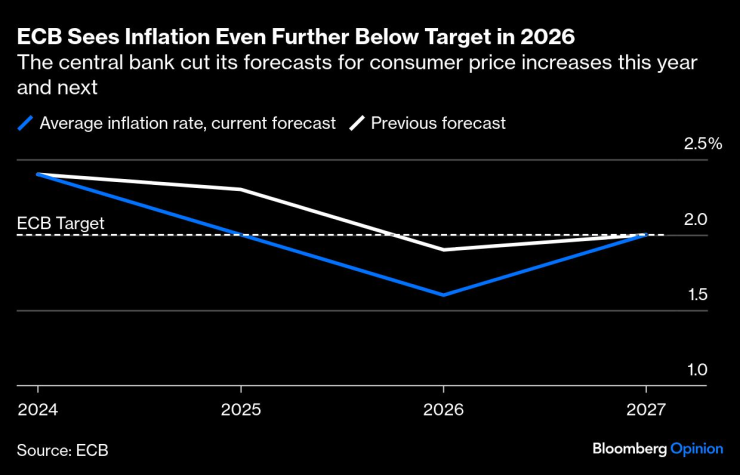

В четвъртък тримесечният преглед на ЕЦБ отново понижи прогнозите си за растеж и инфлация в резултат на повишените опасения относно световната търговия, по-ниските цени на петрола и значително по-силното евро. Очаква се инфлацията през 2026 г. да бъде средно 1,6%, по-ниска от 1,9%, предвидени в прогнозите ѝ за март, въпреки че донякъде странно се очаква мярката магически да се върне до 2% през 2027 г. Рисковете очевидно са насочени към по-слабо темпо. Президентът Кристин Лагард повтори на пресконференцията си, че рисковете за икономическия растеж остават наклонени надолу; главният европейски икономист на Deutsche Bank AG Марк Уол предупреди в изследователска бележка, че „подценяването на инфлацията може да се задълбочи и да продължи“.

ЕЦБ очаква инфлацията да е още по-под целта през 2026 г. | Централната банка намали прогнозите си за увеличение на потребителските цени тази и следващата година

Еврото се е повишило с над 10% спрямо долара тази година, достигайки около 1,14 долара, което поставя чувствителната към валутата експортна машина под допълнителен натиск още преди да са приключили търговските войни. Не е толкова разпространен, колкото непоклатимия швейцарски франк, но са вероятни по-нататъшни печалби, които допълнително ще потиснат растежа и инфлацията; главният валутен стратег на G10 в Bloomberg Intelligence Одри Чайлд-Фрийман смята, че „гълъбовата ЕЦБ е малко вероятно да промени нашата прогноза за курс от 1,15 до 1,20 долара за евро през втората половина на годината“.

Отрицателните лихвени проценти вече са част от инструментариума на централните банки, макар и мярка, която централните банкери няма да желаят да приложат. Както централните банки по света откриха за своя сметка само преди няколко години, след като потребителските цени започнат да спадат, може да бъде ужасно трудно да се съживи настроението, необходимо за поддържане на растежа. Опитът на съседна Швейцария показва, че еврозоната не може да бъде спокойна.

Маркъс Ашуърт е колумнист на Bloomberg, който се занимава с европейските пазари. Преди това е бил главен пазарен стратег в Haitong Securities в Лондон.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR