ЕЦБ трябва да запази вариантите си отворени през лятото

Твърде рано е да се очаква ЕЦБ да се ангажира с по-нататъшни намаления на лихвите, но също така не бива да ги изключва

28 May 2025 | 17:50

Автор:

Маркъс Ашуърт

Редактор:

Даниел Николов

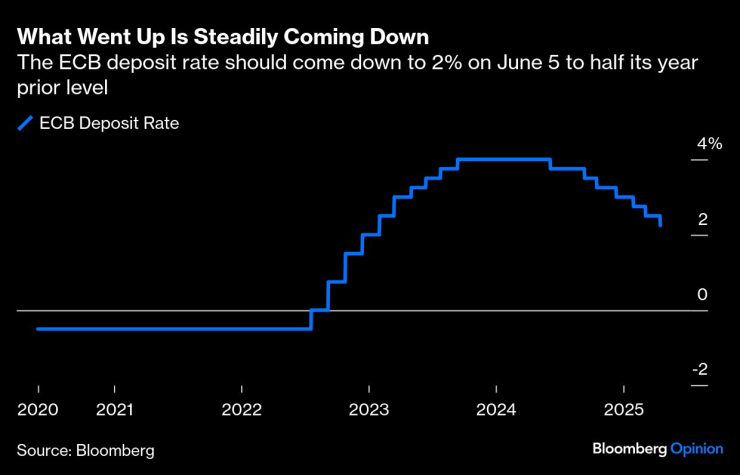

Не се очертава спокойно лято в Европейската централна банка. Тримесечният ѝ икономически преглед на 5 юни би трябвало да дойде с широко очакваното осмо поредно намаление на лихвения процент с 25 базисни пункта. Това означава, че лихвеният процент по депозитите ще бъде намален наполовина през последната година до 2%.

Това, което се повиши, постоянно спада | Лихвеният процент по депозитите на ЕЦБ би трябвало да спадне до 2% на 5 юни до половината от нивото си от предходната година

Ястребите в Управителния съвет на ЕЦБ призовават за спиране дотук. Но с интензивния натиск върху Европейския съюз от американските мита върху затруднената, насочена към износ икономика, ЕЦБ не може да очаква просто да спре на заседанието си на 24 юли и да се насочи към шезлонгите по плажа и туристическите пътеки. Всички опции, парични и фискални, трябва да останат отворени, особено с укрепващото евро, което тежи на икономиката.

Президентът на ЕЦБ Кристин Лагард трябва да избягва нестабилния вътрешен дебат за това къде може да бъде перфектният неутрален лихвен процент, балансиращ инфлацията с растежа. Сега не е моментът да се впускаме в технически подробности, тъй като фундаменталният фон се променя ежедневно.

Понякога изглежда, че отговорът на всеки въпрос, свързан с ЕЦБ, е 2%. Това е нейната цел за инфлацията, където са повечето от нейните прогнози за бъдеща инфлация, и средната точка на оценката ѝ за неутрален лихвен процент. Дори петгодишният инфлационен суап за бъдещ период е малко над 2%. Това обаче не означава, че официалният ѝ лихвен процент трябва да бъде или неутрален, или 2%. Поне не когато има икономическа война. Данните на японското министерство на финансите, публикувани във вторник, показват, че Германия се е превърнала в най-голямата кредиторска държава в света – не е най-добрият вариант в преговорите с еврофобската администрация на Тръмп.

Инфлационните очаквания са успокоени | Има малки очаквания за покачване на цените, взети предвид в пазарните лихвени проценти

Има обещаващи признаци за инфлацията, които би трябвало да облекчат някои опасения на управителния съвет. Договорената инфлация на заплатите в еврозоната през първото тримесечие се забави до годишен темп от 2,4%, което е значителен спад от 4,1% през последното тримесечие на 2024 г. Главният икономист на ЕЦБ Филип Лейн подчерта в петък, че договорите за заплати показват „доста ниски нива на уреждане за тази година, дори по-ниски за следващата година“. Лейн е „уверен, че инфлацията в услугите ще се понижи“ от темпа от 4%, наблюдаван през април. Инфлацията във Франция падна до четиригодишно дъно от само 0,6% през май, тъй като цените на енергията се понижиха. Управителят на Литовската централна банка Гедиминас Симкус предупреди за риска инфлацията да падне под целта на ЕЦБ от 2%.

Перспективите за растеж са по-тревожни. Експресното майско обобщено проучване на мениджърите по поръчките в еврозоната показа първия спад тази година под линията на растеж/свиване от 50 до 49,5. Германия би могла да отбележи третата поредна година в рецесия и това е преди тарифите да станат тема на разговор.

Capital Economics, консултантска компания за изследвания, смята, че пълната тежест на предложените от Доналд Тръмп 50% американски мита би засегнала най-силно германския модел за износ на висок клас стоки от всички страни от еврозоната, особено в автомобилния и фармацевтичния сектор, потенциално намалявайки брутния вътрешен продукт с до 1,7% за три години. Това е най-лошият сценарий, но илюстрира затруднението, пред което е изправена най-голямата икономика в еврозоната. По-широката икономика на еврозоната се колебае, както показва априлското проучване на ЕЦБ за банковото кредитиране, като търсенето на кредити отново намалява, а кредитните стандарти се затягат в повечето области, като се очаква условията да се влошат. Пасивното количествено затягане от страна на ЕЦБ също има отрицателен ефект.

Много неща могат да се случат в преговорите за митата между ЕС и САЩ. Твърде рано е да се очаква ЕЦБ да се ангажира с по-нататъшни намаления на лихвите, но също така не бива да ги изключва.

Маркъс Ашуърт е колумнист на Bloomberg, който се занимава с европейските пазари. Преди това е бил главен пазарен стратег в Haitong Securities в Лондон.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR