Федералният резерв подкрепи стремежа за пълно възстановяване на работните места в САЩ в сряда, като потвърди убеждението си, че сегашната висока инфлация се „очаква да бъде преходна“ и, въпреки рисковете от тази гледна точка, че ценовият натиск ще намалее и доведе до по-силна заетост и икономически растеж през следващите месеци.

Докато централната банка на САЩ обяви, че премахва един от основните си инструменти за борба с пандемията, като съкрати мащабната си програма за изкупуване на облигации от началото на този месец, последните насоки и забележките на председателя Джером Пауъл на пресконференция сигнализираха, че Фед ще остане търпелив - и ще изчака повече растеж на работните места - преди да повиши лихвените проценти.

„Дисбалансите в търсенето и предлагането, свързани с пандемията, и възобновяването на икономиката допринесоха за значително увеличение на цените в някои сектори“, се казва в последното изявление на Фед, добавяйки, че „се очаква облекчаване на ограниченията в предлагането да подкрепи продължаващото нарастване на икономическата активност и заетостта, както и намаляване на инфлацията."

Пауъл подчерта, че намерението на Фед е да стимулира пазарите на труда допълнително с ниски лихвени проценти и да откаже преценка за границите на създаването на работни места, докато не бъдат овладени по-нататъшните огнища на коронавирус.

„В идеалния случай бихме виждали по-нататъшно развитие на пазара на труда в контекст, в който няма друг скок на COVID. И тогава бихме могли да видим голям ръст“, каза той пред репортери. „Ще трябва да видим известно време след COVID или след Delta, за да видим какво е възможно“, каза Пауъл по отношение на варианта на коронавирус, който до голяма степен беше отговорен за нарастването на COVID-19 и икономическото забавяне през последните три месеца.

Въпреки това инфлацията е неудобно висока, призна Пауъл, обвинявайки "сътресенията" в глобалните вериги за доставки, които вероятно ще продължат може би до втората половина на следващата година, за инафлационните нива, което междувременно представлява предизвикателство за семействата с фиксирани доходи или тези, които печелят по-ниски заплати.

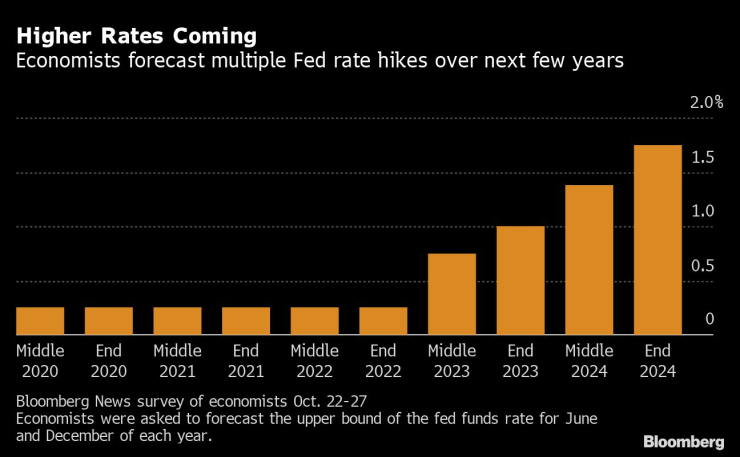

Инфлацията през последните пет месеца е два пъти по-висока от целта на Фед от 2% и се развива по начин, за който Пауъл каза, би могъл да задоволи еталонния показател на централната банка за повишаване на лихвите - след като бъде достигната максимална заетост.

Но засега, каза той, Фед ще бъде „търпелив“ при вземането на решение кога да повиши референтния си лихвен процент от почти нулевото ниво, което е против нарастващите очаквания на финансовите пазари, че инфлацията ще накара централната банка да сложи край на пандемичната подкрепа за икономиката рано или късно.

Миналата година Фед заяви, че ще позволи по-висока инфлация с надеждата да насърчи по-голям ръст на работните места, но с покачването на цените тази година нарасна и скептицизмът относно дълбочината на ангажимента на централната банка към този нов подход.

"Не смятаме, че все още е време за повишаване на лихвените проценти. Все още има основа за достигане на максимална заетост", каза Пауъл, добавяйки, че смята, че тази цел може да бъде постигната в края на следващата година.

Край на покупките на активи

Фед, както се очакваше широко, обяви в сряда, че ще започне да намалява своите 120 милиарда долара месечни покупки на държавни ценни книжа и обезпечени с ипотека ценни книжа с темп от 15 милиарда долара на месец, с план да прекрати покупките напълно в средата на 2022 г.

Това „ослабване“ на купуването на облигации стана източник на пазарна турбуленция, когато Фед планира излизането си от подобна програма за закупуване на активи, която беше въведена за борба с рецесията от 2007-2009 г., но този път се случи безпроблемно

Посланието на централната банка за продължаващата, макар и отслабена, политика помогна на индексите S&P 500 и Nasdaq Composite да достигнат рекордни върхове при затваряне.

Доходността на държавните облигации приключи деня по-високо, но движението беше по-изразено при по-дългосрочни падежи, които са по-чувствителни към инфлационните очаквания. Доходността на референтните 10-годишни държавни ценни книжа приключи сесията отново над 1,60% за първи път от седмица, докато доходността на 2-годишните държавни ценни книжа, представляващи очакванията за лихвените проценти на Фед, се повиши частично до около 0,46 %.

Всъщност през последните седмици инвеститорите се фокусираха по-малко върху намаляването на изкупуването на облигации и повече върху реакцията на Фед на скока в цените, който обещава да продължи много по-дълго от очакваното през пролетта.

Отговорът на Пауъл беше да признае несигурността, но и на няколко пъти да потвърди, че това е част от причината Фед да не бърза с повишаване на лихвите, когато все още е възможно инфлацията да се успокои сама и да позволи на работниците повече време да се ориентират към работни места.

„С утихването на пандемията тесните места във веригата на доставки ще намалеят и растежът на работните места ще се върне нагоре“, каза той. "И когато това се случи, инфлацията ще намалее от днешните повишени нива. Разбира се, кога точно ще се случи това е много несигурно."

Хеджиране на залози

Фед инструктира своите пазарни агенти в Ню Йорк Фед да започнат да извършват намалените покупки на облигации в средата на този месец, но изложи този план само за ноември и декември. Започвайки от средата на ноември, банката ще купува 70 милиарда долара държавни ценни книжа и 35 милиарда долара MBS на месец, темп, който ще спадне до 60 милиарда долара държавни ценни книжа и 30 милиарда долара MBS на месец в средата на декември.

Според Фед „подобно намаляване на темпа на нетни покупки на активи вероятно ще бъде подходящо всеки месец, но сме готови да коригираме темпа на покупките, ако това е оправдано от промените в икономическите перспективи“.

Ако икономиката продължи да се развива, както се очаква, Фед може да приключи със свиването на тези покупки до средата на следващата година, каза Пауъл. Той подчерта, че служителите имат гъвкавостта да ускорят или забавят намаляването въз основа на това, което се случва в икономиката.

„Те хеджират своите залози, но това не е нещо ново, защото чухме публично, че са малко по-малко уверени, че нещата ще се успокоят толкова бързо от страна на инфлацията, колкото си мислеха“, каза Джоузеф ЛаВорна, главен икономист в Natixis в Ню Йорк.

„Заедно с прекъсванията на доставките, нещата просто се проточват малко по-дълго и изявлението отразява тези реалности“, каза ЛаВорна.

Ричард Флин, управляващ директор на Charles Schwab във Великобритания, каза, че промяната в тона на Федералния резерв ще увери пазарите, че Фед ще държи инфлацията под контрол.

„Фед ще се надява, че постепенното премахване на програмата за стимулиране оказва натиск за намаляване на търсенето, насърчавайки предлагането да навакса изоставането."

Въпреки това той каза, че нито намаляването на стимулите, нито повишаването на лихвените проценти вероятно може да повлияят на тесните места във веригата на доставки.

Сима Шах, главен глобален стратег в Principal Global Investors, се съгласи, като каза: „Тесните места във веригата за доставки не са под контрола на Фед и така инфлацията не е изцяло под контрола на Фед.

„И все пак инфлацията ще бъде повишена за по-дълго, очакванията за инфлацията се покачват, а дефицитът в заетостта се дължи на предлагането на работна ръка, а не на търсенето на труд – и така има граници за това, което Фед може реалистично да постигне, като запази лихвите непроменени за толкова дълго."

Финансовите пазари останаха силно фокусирани върху въпроса кога лихвените проценти ще се повишат, добави тя.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Учени създадоха почти невидима изолация за прозорци

Учени създадоха почти невидима изолация за прозорци  Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%  Какво представляват Социалните предприятия за хора с увреждания?

Какво представляват Социалните предприятия за хора с увреждания?  Древно езеро, изчезнало преди 100 000 години, се появи отново

Древно езеро, изчезнало преди 100 000 години, се появи отново

Спортът по телевизията днес, 15 декември

Спортът по телевизията днес, 15 декември  В Съндърланд ликуваха здраво след триумфа в дербито

В Съндърланд ликуваха здраво след триумфа в дербито  Мачовете по телевизията днес, 15 декември

Мачовете по телевизията днес, 15 декември  Нов шамар за Селтик, Детелините загубиха финал

Нов шамар за Селтик, Детелините загубиха финал

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR