Най-добрата метрика за измерване на чистотата на европейските банки е замислена грешно, предупреждават от бранша.

Планираното от Европейския съюз Green Asset Ratio (съотношение на зелените активи), предназначено да разкрие какви средства отпуска дадена банка на дружества и проекти, благоприятстващи климата, ще предложи изкривена картина на реалността, според проучване на Bloomberg сред около 20 големи европейски банки.

Фирмите, които разчитат на клиентите за данните, необходими им за изчисляване на съотношението, посочват, че много малки или международни компании просто няма да ги предоставят.

Докато за кредиторите е по-лесно да обвиняват лоши данни, отколкото да променят своите прогнози и практики, техните опасения подчертават ключово препятствие по пътя към „озеленяването“ на финансовата индустрия. Констатациите от проучването на Bloomberg - първото от поредицата за това как европейските банки се справят с развиващото се регулиране на климата в региона - за пореден път показват, че климатичният риск трябва да бъде измерван точно, преди да може да се реши.

Европа възприема по-агресивен подход от САЩ и други юрисдикции по отношение на изменението на климата и в крайна сметка ще накаже финансовите компании, които си затварят очите за глобалното затопляне.

На банките, които отдавна рекламират своите зелени дейности, се казва да подкрепят твърденията си с твърди данни. Кредиторите, смятани за изоставащи, рискуват да загубят инвеститори и вложители.

Европейският банков орган (European Banking Authority, EBA), който начерта съотношението на зелените активи, казва, че показателят ще помогне да се сравнят банките както по отношение на тяхната експозиция, така и по стратегията им за устойчивост и как те планират да смекчат свързаните с изменението на климата рискове. EBA „силно вярва“, че наличността, качеството и обменът на данни могат да бъдат подобрени с подходящата регулаторна рамка и стимули, заяви говорител на парижкия орган по имейл.

Банките също ще имат право да използват прогнози за въздействието върху околната среда на своите клиенти, каза тя.

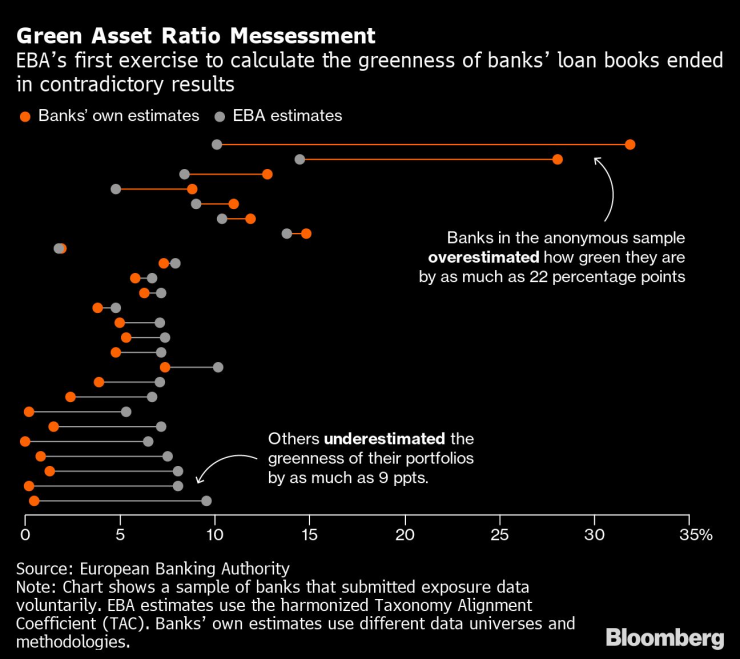

EBA представи първата си оценка за състоянието на кредитните книги на зелените банки през май, разкривайки, че кредиторите с половината от общите банкови активи на Европейския съюз са имали средно съотношение на зелените активи от едва 7,9%.

Показателят формира ключова част от новите стандарти, които според EBA предоставят сравними количествени оповестявания на свързаните с изменението на климата рискове. Той идентифицира активи, които са екологично устойчиви съгласно таксономията на ЕС. Но банките, изследвани от Bloomberg, казват, че показателят може да предложи подвеждаща снимка без по-добри данни.

UBS Group AG беше сред международните заемодатели, като заяви, че се сблъсква с трудности при получаването на данни от корпоративни клиенти, които не са обект на изисквания за отчитане, тъй като са базирани извън Европа.

Няколко от анкетираните банки също отбелязват, че много малки и средни компании, които съставляват гръбнака на европейската икономика, няма да бъдат задължени да предоставят на заемодателите данни за околната среда.

Германската Commerzbank AG заяви, че зелените коефициенти на някои банки може да изглеждат по-ниски поради специализираното кредитиране, което правят, или заради регионите, които обслужват.

Банките също изразиха разочарование от решението на ЕС да приложи съотношението на зелените активи в края на 2022 г., което е година преди блокът да актуализира по-широки изисквания за корпоративна отчетност, за да включи повече данни за околната среда. Друга загриженост е, че коефициентът сам по себе си не признава адекватно усилията за предоставяне на кредит на компании, които се нуждаят от подкрепа при прехода към нисковъглеродно бъдеще, дори ако такива заеми технически не са зелени.

EBA казва, че графикът му за публикуване на съотношението е „разумен и подходящ, като се има предвид съдържанието и графика на целевите планове на ЕС за климата и предлага подход за постепенно въвеждане на тези оповестявания“. Банките трябва да са прозрачни по отношение на плановете си, за да помогнат на кредитополучателите да се адаптират към нисковъглеродната икономика, а съотношението ще спомогне за насърчаване на прозрачността, каза говорителят на органа.

„Портфолио с ограничено съотношение на зелените активи, но също така и с малко вредни ангажименти, неутрално портфолио за устойчивост, ще бъде трудно да се разграничи“, каза Svenska Handelsbanken AB. „С течение на времето очакваме, че съотношението на зелените активи, съчетано с разкриване на вредните дейности, ще осигури съпоставимост.“

Вече има признаци, че практиките на кредитиране се променят.

Swedbank AB, друга от големите банки в Швеция, „спря цялото ново финансиране за неконвенционални изкопаеми горива, както и ново финансиране за търсене на нови нефтени и газови находища“, каза главният изпълнителен директор Йенс Хенрикссон.

Само ако една компания „може да предостави и демонстрира план за преход за цялата си верига на стойността, който е в съответствие с Парижкото споразумение“, тя ще остане в счетоводството на банката. „Трябва да разберете като банка, че трябва да поемете отговорност за това, което правите“, каза той.

Блумбърг разследва – док. поредица на Bloomberg

Блумбърг разследва – док. поредица на Bloomberg

Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата

Кристъл Палас притисна Сити, но въпреки това “гражданите” победиха

Кристъл Палас притисна Сити, но въпреки това “гражданите” победиха  Доц. Киселова: Лоша комуникация, силно его и липса на правила бутнаха кабинета

Доц. Киселова: Лоша комуникация, силно его и липса на правила бутнаха кабинета  Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО  WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"

WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"

Скандално: Ако Левски не стане шампион, Гонзо си заминава

Скандално: Ако Левски не стане шампион, Гонзо си заминава  Страхотен Везенков дърпа Олимпиакос към нов триумф в Гърция

Страхотен Везенков дърпа Олимпиакос към нов триумф в Гърция  Дортмунд се издъни, няма шанс да настигне Байерн

Дортмунд се издъни, няма шанс да настигне Байерн  Екшън в Италия: Удинезе шамароса Наполи

Екшън в Италия: Удинезе шамароса Наполи

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR