Авиокомпаниите изостанаха от рекордите на акциите в Европа

Проблемът за авиокомпаниите е интензивната конкуренция и нестабилните цени на горивата, въпреки че печалбите им почти се върнаха на нивата отпреди пандемията

26 February 2024 | 20:00

Автор:

Екип на Bloomberg

Редактор:

Даниел Николов

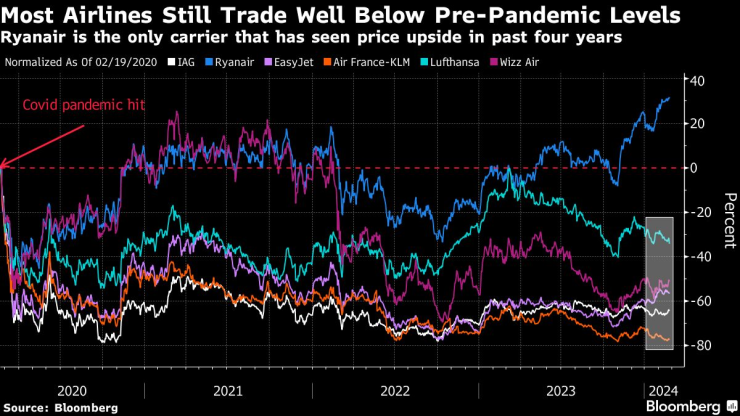

Рекордното покачване на европейските акции прикрива една част от пазара, която далеч не се е възстановила от срива, предизвикан от Covid преди четири години: авиокомпаниите. Инвеститорите са скептични относно възхода на най-евтиния сектор в региона поради непостоянния му профил на печалби.

Докато индексът Stoxx Europe 600 се повиши с близо 80% от дъното след Covid през март 2020 г. и достигна исторически връх миналата седмица, измерителят, проследяващ регионалните авиокомпании, е добавил малко над 23%. Превозвачите също се представиха по-слабо от по-широкия индекс за пътувания и отдих, който включва хотели, хазарт и игри и онлайн платформи за резервации, бизнеси, които са видели сравнително по-голяма полза от съживяването на търсенето на пътувания.

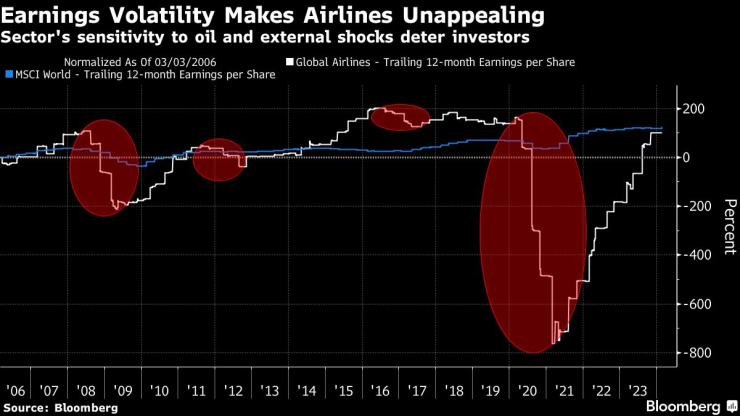

Проблемът за авиокомпаниите е интензивната конкуренция и нестабилните цени на горивата, въпреки че печалбата им почти се върна на нивата отпреди пандемията. Въпреки че анализаторите остават оптимисти и са подобрили допълнително прогнозите за печалбите, мениджърите на фондове казаха, че непредвидимите перспективи за петрола правят прогнозите в най-добрия случай ненадеждни. Авиокомпаниите са по-чувствителни към сътресения в цените на енергията, отколкото другите туристически акции, тъй като те са изправени пред незабавно въздействие от разходите за гориво.

„Конкуренцията при авиокомпаниите е безмилостна“, каза Дейвид Коен, портфолио мениджър в Boston Partners. „Лесно е да се добави капацитет и те са много чувствителни към цените на енергията. Рентабилността може да изглежда доста добра, ако цените на енергията са стабилни, но при евентуално поскъпване от 20% на петрола печалбите пресъхват. Ние не притежаваме акции на авиокомпании от много години и не искаме да се връщаме към тях.“

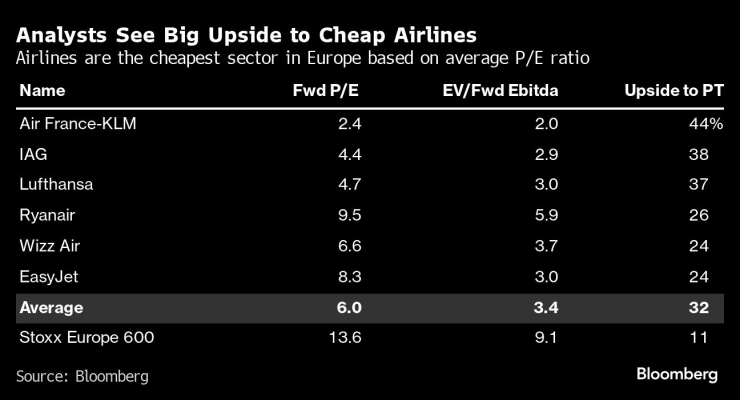

Съдейки по оценката, шестте авиокомпании в индекса - Ryanair Holdings Plc, Deutsche Lufthansa AG, easyJet Plc, British Airways-майка IAG Group SA (компанията майка на British Airways), Air France-KLM и Wizz Air Holdings Plc - трябва да са фаворити на инвеститорите. Техният 12-месечен форуърд съотношение цена/печалба от 6 е много по-нисък от оценката на Stoxx 600 от над 13. Те също така са най-евтината група акции сред всички европейски сектори, според данни, събрани от Bloomberg.

Освен това данните от Международната асоциация за въздушен транспорт (IATA) показват, че постоянното възстановяване на пътническия трафик до 2023 г. ги е доближило до търсенето отпреди пандемията.

Възстановяването на пътуванията допринесе европейските авиокомпании да са изправени пред известни насрещни ветрове в капацитета, докато настъпва най-натовареният сезон за пътувания през годината. Това е така, защото компании като Wizz Air и Lufthansa трябва да се борят с поддръжката на някои модели Airbus A320, които имат проблеми с двигателите, докато Ryanair получава по-малко самолети от планираното поради производствени проблеми в Boeing Co., доставчикът на всичките му самолети.

Анализатори казаха, че ценовата мощ не е проблем. Повечето авиокомпании трябва да могат да налагат премиум тарифи, тъй като икономиката остава като цяло стабилна през първата половина на 2024 г., според изследователския екип на UBS Group AG. Техният оптимизъм към сектора показва средни потенциални печалби на цената на акциите от над 30%, сред анализаторите, проследени от Bloomberg, с възвръщаемост до 44%, прогнозирана за Air France-KLM - най-евтината в групата.

По-внимателен поглед показва, че някои авиокомпании се котират по-високо от други. Повечето анализатори предпочитат такива като Ryanair и Wizz Air, тъй като техните полети на къси разстояния са по-малко уязвими от каквито и да било турбуленции в световната икономика. Анализаторите на Sanford C. Bernstein Алекс Ървинг и Тобиас Фром – които имат по-добри възгледи за Ryanair, Wizz Air, Air France-KLM и IAG – казаха този месец, че тарифите за полети се покачват вътре в Европа, докато намаляват при превозвачите на дълги разстояния от много по-висока база.

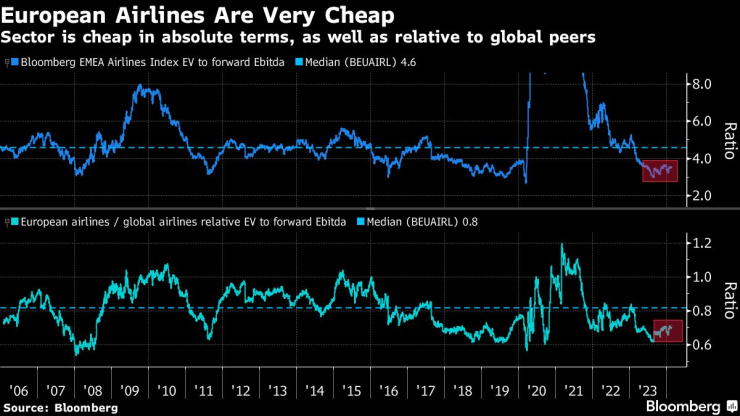

По същия начин, анализаторът на Bank of America Corp. Мунеба Каяни предпочита превозвача на къси разстояния easyJet поради по-ниската база на разходите и по-силните маржове от конкурентите. В по-общ план екипът на Morgan Stanley каза, че съотношението между стойността на предприятието и Ebitda за сектора е с до 58% по-евтино в сравнение с миналото, което е възходящ знак, тъй като търсенето остава устойчиво.

Но нищо от това не е достатъчно привлекателно за Робърт Алстър, главен инвестиционен директор в Close Asset Management. Той каза, че доставчиците на онлайн резервации са по-добър начин да се изиграе възстановяването на търсенето на пътувания, тъй като те също така се възползват от бума на технологичните акции.

„Хората ще продължат да ходят на почивка, но това ми прилича на умора от инвестициите в сектора“, каза Алстър в интервю. „Ако цикълът на лихвените проценти се развива, както си мислим, тогава ще се възползват други акции, свързани с потребителски групи.“

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Съдят бивш затворник за производство на метамфетамин и държане на прекурсори

Съдят бивш затворник за производство на метамфетамин и държане на прекурсори  Строители оставиха част от "Манастирски рид" и "Траката" без вода

Строители оставиха част от "Манастирски рид" и "Траката" без вода  Българското гайдарство влиза сред нематериалното културно наследство на човечеството

Българското гайдарство влиза сред нематериалното културно наследство на човечеството  НС прие на първо четене бюджета на общественото осигуряване

НС прие на първо четене бюджета на общественото осигуряване

Gen Z изненада: Поведе протестите, показа гражданска позиция

Gen Z изненада: Поведе протестите, показа гражданска позиция  "Възраждане": Подкрепяме вота на недоверие, гласуваме против бюджета

"Възраждане": Подкрепяме вота на недоверие, гласуваме против бюджета  Украйна с масирана атака срещу Русия, свалени са поне 287 дрона

Украйна с масирана атака срещу Русия, свалени са поне 287 дрона  Вижте къде в София спират водата на 12 декември

Вижте къде в София спират водата на 12 декември

Артета в еуфория след 6 от 6, скъса се да хвали Мадуеке

Артета в еуфория след 6 от 6, скъса се да хвали Мадуеке  Левски има две чутовни издънки за Купата на България

Левски има две чутовни издънки за Купата на България  На "Герена" решиха: Левски продава Марин Петков

На "Герена" решиха: Левски продава Марин Петков  Цената на "Кошмара" на ЦСКА скочи с 1 млн. евро!

Цената на "Кошмара" на ЦСКА скочи с 1 млн. евро!

Нов проблем пред електромобилите – цените на кобалта са скочили със 100%

Нов проблем пред електромобилите – цените на кобалта са скочили със 100%  Какви са слабите места на дизеловия Mercedes-Benz OM651

Какви са слабите места на дизеловия Mercedes-Benz OM651  ЕС тихомълком планира нов клас автомобили с цена под 15 000 евро

ЕС тихомълком планира нов клас автомобили с цена под 15 000 евро  Знаете ли как Audi Matrix LED комуникира с пътя?

Знаете ли как Audi Matrix LED комуникира с пътя?

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR  продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR  продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR  продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR

продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR  продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR

продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR