Уолстрийт вече харесва шистите след сделки за 250 милиарда долара

Въпреки че пионерите в шистовата революция бяха малки компании, изискванията на Уолстрийт означават, че новата ера се превръща в епоха на оцеляване на най-големите

18 February 2024 | 15:04

Автор:

Кевин Кроули, Дейвид Уете, Мичъл Ферман

Редактор:

Даниел Николов

Kомбинацията на две тексаски петролни компании от тази седмица на стойност 26 милиарда долара е последната от поредица от сделки, които поставят началото на ерата на Big Shale. Уолстрийт, който гледаше на сектора със скептицизъм през по-голямата част от последното десетилетие, изглежда гледа с това на одобрение.

Поглъщането на Endeavour Energy Resources LP от Diamondback Energy Inc., обявено на 12 февруари, завърши година на около 250 милиарда долара в сделки с петрол и природен газ в САЩ, които консолидираха раздробена мрежа от малки търговци в по-големи корпорации.

Diamondback смело рекламира себе си като „задължително притежаваната“ акция в най-богатото петролно находище в САЩ и в рязък обрат на мълчаливото наказание, което обикновено се налага на ухажорите при корпоративни придобивания, акциите скочиха с 11% за броени часове. Това беше може би най-сигурният знак за одобрение на инвеститорите.

До края на седмицата шистовата компания достигна рекордно високо ниво и набъбна пазарната си оценка с $5 милиарда, въпреки че транзакцията няма да приключи за няколко месеца.

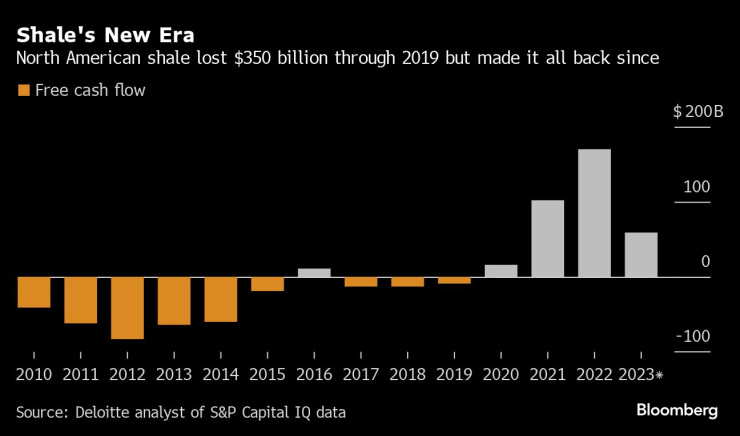

В по-широк мащаб вълната на консолидация лекува махмурлука от годините на преразход в шистовите компании, които преследваха ръст на производството за сметка на възвръщаемостта на инвеститорите. Въпреки че пионерите в шистовата революция бяха малки новопостъпили компании, изискванията на Уолстрийт за мащаб, ефективност и парична възвръщаемост означават, че новата ера се превръща в епоха на оцеляване на най-големите.

„Това се превърна в игра за голяма компания“, каза Марк Вивиано, управляващ партньор в Kimmeridge Energy Management Co., която настискаше шистовия сектор да се консолидира в продължение на половин десетилетие. „Сега имате надпревара за оперативен мащаб и уместност за инвеститорите.“

Развитието на шистовата индустрия идва в момент, когато енергията съставлява едва 3,8% от индекса S&P 500 въпреки статута на САЩ като водещ производител на петрол в света, изпомпвайки 45% повече суров петрол от Саудитска Арабия. За да поставим прехода в перспектива, кохортата от публично търгувани шистови фирми се е свила с около 40% през последните шест години до приблизително 50 днес, според Warwick Investment Group LLC.

„В момента е нещо като Pac-Man: консолидирай се или ще те изядат“, каза Кейт Ричард, главен изпълнителен директор на Warwick, която е инвестирала в хиляди шистови кладенци. „Вероятно се връщаме към 70-те години, когато имаше седем до десет основни играча в САЩ.“

След приключването на сделката с Endeavour, Diamondback ще удвои пазарната си стойност до около 60 милиарда долара, което го прави претендент с EOG Resources Inc. за титлата най-голяма чисто шистова компания.

„Това ни постави в нова тегловна категория, което е хубаво нещо в този бизнес“, каза по време на интервю Каес Вант Хоф, 37-годишният главен финансов директор на Diamondback. „Схващането е, че по-голям означава по-голяма издръжливост“ през циклите на бум и спад на петрола, както и по-ниски капиталови разходи и по-голямо портфолио от перспективи за сондиране.

След обявяването на сделката, Diamondback се търгува с 9,9 пъти печалбата, изпреварвайки EOG, която смята да не участва в текущия бум на купуване. Diamondback ще скочи до около 150-то място в S&P 500 по пазарна стойност, от 275-то днес, поставяйки я на радара на големите инвеститори в търсене на по-голяма експозиция към Пермския басейн, плодотворното петролно находище, пресичащо границата между Тексас и Ню Мексико.

За Diamondback по-големият баланс означава по-лесен достъп до капитал и по-голяма способност за поддържане на изплащанията на инвеститорите по време на шокове в цената на петрола. В допълнение, по-широкият географски отпечатък в района на Перм означава повече потенциални места за сондиране, от които да избирате приоритетни. Това също така означава по-добри условия за договаряне с обслужващите компании, които предоставят всичко от платформи до сондажи до екипи за фракинг и тръби.

„Големите купувачи вероятно ще оглавят нова вълна от повишаване на ефективността, водена от технологичния напредък както в производството, така и в управлението на разходите“, каза Тереза Томас, енергиен лидер в САЩ в Deloitte LLP.

Едно явление, което често минава под радара, е, че поглъщанията от този вид са склонни да предвещават забавяне на растежа на производството на петрол. Поредица от последващи сделки може да помогне за поддържане на световните цени на суровия петрол и да намали част от натиска върху алианса ОПЕК+, който ограничава добива в опит да подкрепи пазара.

Endeavour беше един от най-бързо развиващите се оператори в Пермския басейн, увеличавайки производството с 30% от 2022 г. насам. Но след сливането с Diamondback този растеж ще се забави до по-малко от 2%, като паричните средства, които биха отишли за лизинг на сондажни платформи и свързаните с тях разходи, ще бъдат освободени за дивиденти и обратно изкупуване.

Новата ера представлява и смяна на изпълнителната гвардия. Отри Стивънс, осемдесетгодишният основател на Endeavor, ще стане най-богатият петролен специалист в САЩ, след като сделката приключи. Излизането му оставя трайно наследство.

„Той е един от последните оригинални "диваци", финансиращи неща от собствения си джоб и поемащи риск“, каза Сам Следдж, главен изпълнителен директор на ProPetro Holding Corp. „Сега играем различна игра.“

Решението на Стивънс да запази 40% дял в Diamondback и „неявната“ подкрепа на Уорън Бъфет за неотдавнашното закупуване на CrownRock LP от Occidental Petroleum Corp. е ключова причина, поради която инвеститорите намират комфорт в сделките, според Анди Рап, съосновател на Petrie Partners, консултантска фирма за сливания и придобивания.

„На някакво социално или емоционално ниво това валидиране е накарало пазара да приеме тези транзакции“, каза той.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR