Когато Международната агенция по енергетика публикува своята забележителна пътна карта за нетни нулеви емисии през 2021 г., тя не спомена шистовия петрол, докато сигнализира за смъртта на сондажната индустрия, както я познавахме. В актуализирана версия миналия месец тя хеджира: МАЕ каза, че „не са необходими нови конвенционални проекти с дълъг период на изпълнение“, но ще са необходими „известни“ шистови сондажи, „за да се избегне внезапен краткосрочен спад на доставките“.

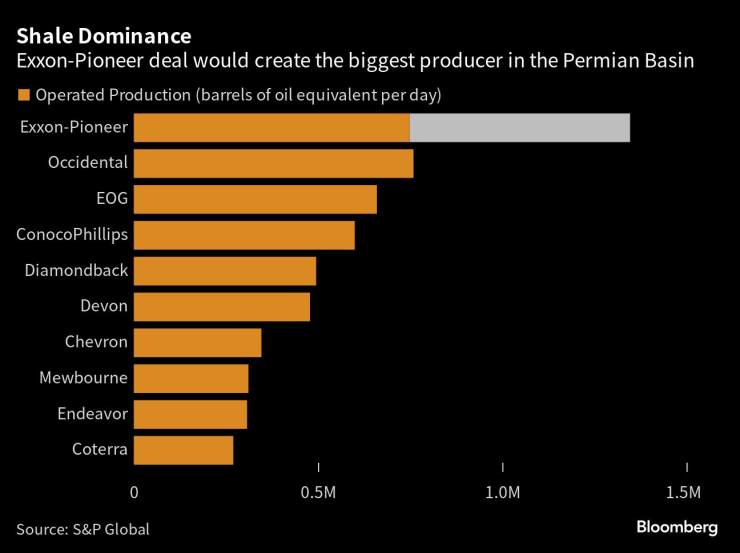

Не е изненадващо, че това е мястото, където ExxonMobil Corp. се стреми да се разшири, в ход, който е изцяло за осигуряване на бъдещето на нейния бизнес. От няколко месеца американският петролен гигант преговаря за закупуването на американския шистов гигант Pioneer Natural Resources Co.; сделка с обявена цена от цели 60 милиарда долара сега изглежда по-близо от всякога.

Повече от век бизнесът на Exxon беше ясен. Търсенето на изкопаеми горива нарастваше всяка година – и ръководителите знаеха, че това ще продължи толкова дълго, колкото можеха да предвидят. Цените се движеха нагоре и надолу в дългите цикли на суровините.

Всичко, от което Big Oil се нуждаеше, беше геоложката проницателност, за да намери следващия резервоар, и политическите умения, за да подпише договор с правителство в отдалечено кътче на света. Неговите пари и умение да създава чудеса на инженерните мега-проекти свършиха останалото през следващите 50 години. Това бяха добрите стари времена на Лий Реймънд и Лусио Ното, двамата изпълнителни директори, които създадоха модерния ExxonMobil чрез сливане през 1998 г. Тогава сделката, която сключиха, беше за намаляване на разходите - хиляди работни места заминаха още в началото - така че тези проекти можеше да правят пари дори когато цените на петрола бяха ниски. Промишлената логика беше проста: добавете размер и намалете разходите.

Дарън Уудс, настоящият шеф на Exxon, не се радва на същия предсказуем пейзаж. Въпреки че сделката, която той организира, е толкова последователна, колкото и тази, подписана от неговите предшественици преди четвърт век, тя отразява различен вид индустриална логика. Този път става въпрос за гъвкавост за справяне с несигурността на търсенето на изкопаеми горива, тъй като правителствените политики се стремят да обезсърчат използването му. А цените на петрола са много по-нестабилни: през последните пет години West Texas Intermediate се търгува от 130 долара за барел до минус 40 долара за барел.

Ако Exxon ще процъфтява, тя се нуждае от портфолио, адаптирано към този нов пейзаж. Докато в миналото сигурността беше ключова, днес това е ловкостта. От гледна точка на индустрията, това е петрол с кратък цикъл, за разлика от петрола с дълъг цикъл, проекти, които могат да бъдат пуснати бързо и евтино, с разходи, измерени в милиони долари, а не в милиарди, и срокове за изпълнение в седмици, а не десетилетия.

За щастие на Exxon, този петрол с кратък цикъл съществува в собствения му двор. Регионът на Пермския басейн, обхващащ Западен Тексас и югоизточно Ню Мексико, е най-гъвкавият източник на ново производство в света. Exxon направи първото си голямо придобиване на шисти през 2009 г., купувайки XTO Energy Inc. за 31 милиарда долара в залог за природен газ. Сделката, плод на въображението на наставника на Уудс, Рекс Тилърсън, беше ненавременна, идвайки в пика на цикъла на цената на газа. Exxon, вече под ръководството на Уудс, успя няколко години по-късно при втория си опит в шистовия бизнес, купувайки петролния бизнес на семейство Бас от Тексас за 6,6 милиарда долара.

Сделките XTO-Bass дадоха на Exxon част от гъвкавостта, която шистите позволяват. Но все пак доминираха мега проектите от миналото. Придобиването на Pioneer би увеличило тази гъвкавост. Математическите изчисления показват, че след сделка с Pioneer, Exxon ще изпомпва близо 1,2 милиона барела на ден в САЩ, или около половината от световния си добив на петрол.

Не размерът обаче е най-важен. Това е способността бързо да коригирате производството - и инвестициите. Обикновено начинът, по който Big Oil се справя през целия цикъл, е чрез поддържане на ниски разходи и поемане на дълг, когато цените падат, и натрупване на пари, когато цените се възстановят. Това е така, защото конвенционалните дългосрочни проекти не могат да бъдат спрени, ако цените на петрола паднат. Те са индустриалният еквивалент на католическите брачни клетви: за добро, за лошо, в болест и в здраве, докато смъртта ни раздели.

Вместо това шистовият петрол е по-прогресивен: позволява развод. За бизнес планиращия това има три предимства. Първо, може да настрои продукцията спрямо цените; второ, може да позволи спад на добива, ако търсенето започне да намалява; и трето, позволява намаляване на инвестициите по време на спад, което улеснява щедрото плащане на акционерите, дори когато цените се колебаят. И тъй като ExxonMobil – подобно на всички нас – не знае какво крие бъдещето, постоянният ангажимент е труден; любовта с опция звучи като по-добра сделка.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.

Bloomberg Encore – док. поредица на Bloomberg

Bloomberg Encore – док. поредица на Bloomberg

Актуални прически – кашмирено русо е нюансът на сезона

Актуални прически – кашмирено русо е нюансът на сезона  Все повече страни забраняват "блокерите на пубертета", обявени за златен стандарт при транссексуални деца

Все повече страни забраняват "блокерите на пубертета", обявени за златен стандарт при транссексуални деца  Празнични тоалети за всички специални случаи през декември

Празнични тоалети за всички специални случаи през декември  6 знака, че той ви харесва повече, отколкото мислите

6 знака, че той ви харесва повече, отколкото мислите

Зодиите, които се правят на недостъпни

Зодиите, които се правят на недостъпни  Сигнал от Helpbook: Сериозен теч на питейна вода в София

Сигнал от Helpbook: Сериозен теч на питейна вода в София  Пет храни, които могат индиректно да увеличат риска от рак

Пет храни, които могат индиректно да увеличат риска от рак  Жените по света все повече контролират богатството и филантропията

Жените по света все повече контролират богатството и филантропията

Асо в ръкава: това ли е най-важното MINI в историята?

Асо в ръкава: това ли е най-важното MINI в историята?  Dacia Duster стана снегорин

Dacia Duster стана снегорин  BMW преминава на биодизел през 2025

BMW преминава на биодизел през 2025  Защо е опасно да паркирате с обърнати докрай колела?

Защо е опасно да паркирате с обърнати докрай колела?

Карлос Насар с ново голямо постижение, но този път загуби

Карлос Насар с ново голямо постижение, но този път загуби  Лудост! Милан вади рекордна сума за българската звезда на Левски

Лудост! Милан вади рекордна сума за българската звезда на Левски  Голям скандал във Варна! Нападнаха да бият Томаш на "Коритото" + ВИДЕО

Голям скандал във Варна! Нападнаха да бият Томаш на "Коритото" + ВИДЕО  Стана ясно кой нападна да бие Томаш във Варна

Стана ясно кой нападна да бие Томаш във Варна  продава, Земеделски имот, 8500 m2 Пловдив, Пазарджишко Шосе, 45000 EUR

продава, Земеделски имот, 8500 m2 Пловдив, Пазарджишко Шосе, 45000 EUR  продава, Парцел, 1500 m2 София, Железница, 68500 EUR

продава, Парцел, 1500 m2 София, Железница, 68500 EUR  продава, Тристаен апартамент, 81 m2 Бургас, Сарафово, 124320 EUR

продава, Тристаен апартамент, 81 m2 Бургас, Сарафово, 124320 EUR  продава, Мезонет, 262 m2 Бургас, Възраждане, 450000 EUR

продава, Мезонет, 262 m2 Бургас, Възраждане, 450000 EUR