САЩ не са толкова устойчиви на забавяне в Китай, показва проучване на Фед

Голям шок в Китай днес може да има смекчаващи фактори. Всеки произтичащ от това спад на световните цени на суровините би спомогнал за облекчаване на инфлацията

7 September 2023 | 07:53

Автор:

Кристофър Кондън

Редактор:

Даниел Николов

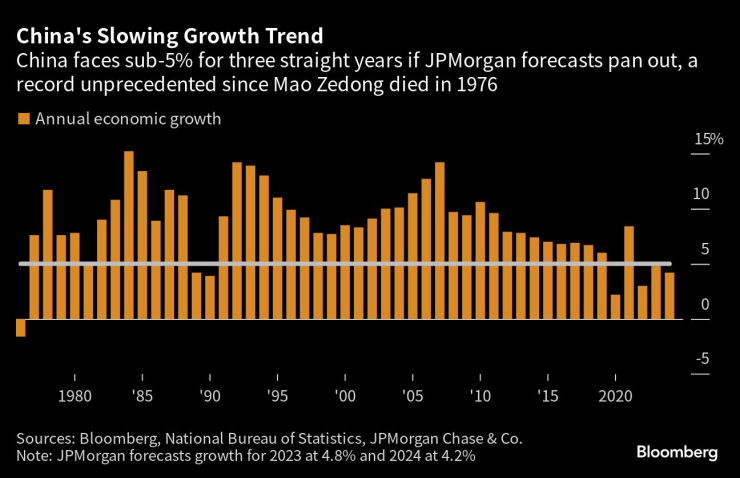

Спъващото се възстановяване на Китай през тази година създаде поредица от уверения, че въздействието върху САЩ дори от рязък спад във втората по големина икономика в света ще се окаже ограничено.

Само миналия месец икономисти от Wells Fargo изчислиха, че ако общото производство на Китай спадне с кумулативни 12,5% за три години, растежът на САЩ ще се понижи с 0,2 процентни пункта през 2025 г. Нобеловият лауреат по икономика Пол Кругман наскоро заключи, че срив в Китай, подобно на кризата в САЩ от 2008-09 г., „съвсем ясно“ няма да доведе до големи глобални последици.

Слабо известно проучване на Федералния резерв, публикувано през 2019 г., предлага по-предпазлива перспектива. Осем икономисти от Фед по това време проучиха сценарий, при който растежът на Китай падна с 4 процентни пункта под прогнозите за една година. Те прогнозираха, че глобалното бягство на инвеститорите към безопасността ще доведе до скок на долара с около 7% и ще доведе до падане както на доходността на дългосрочните държавни облигации, така и на акциите. Растежът на САЩ може след време да спадне с повече от 1 процентен пункт.

Анна Уонг, един от авторите на проучването и понастоящем главен икономист за САЩ в Bloomberg Economics, казва, че тези прогнози биха били също толкова валидни днес, ако растежът на Китай - който в момента се очаква да достигне 5,1% тази година и 4,5% през 2024 г. - падне по подобен начин.

Подобно на други икономисти, Уонг и нейните съавтори отбелязват, че търговията с Китай представлява само скромна част от американския брутен вътрешен продукт. Но като се има предвид задълбочената интеграция на Китай в по-широката световна икономика, те заключиха, че значителен спад за азиатския гигант би причинил реални щети на САЩ - до голяма степен чрез вектора на финансовите пазари.

„Най-важният канал за разпространение на ефекти от Китай не е чрез директна търговия, а по-скоро канал за рисково настроение“, каза Уонг тази седмица. „Страховете от твърдо приземяване на Китай, ако са сериозни, повишават финансовата нестабилност и тласкат долара нагоре, което може да прехвърли финансовите активи в режим на избягване на риска, което от своя страна затяга глобалните кредитни условия.“

Изследването от 2019 г. не прогнозира вероятността от спад, който да предизвика реакция на избягване на риск сред инвеститорите, а само последствията, ако такова нещо се случи.

Страните с нововъзникващи пазари, които разчитат на Китай като пазар за износ, ще почувстват най-много болка от спад в търсенето на техните стоки и суровини, показва проучването.

Днес подобна ситуация би увеличила напрежението във време, когато нивото на дълга сред развиващите се нации вече е повишено. След пандемията от Covid и скока в разходите за храна и енергия, предизвикан от инвазията на Русия в Украйна, бедствието сред страните с ниски доходи е най-лошото от началото на 80-те години на миналия век, изчисли икономистът от Харвардския университет Кармен Райнхарт.

Доказателство за потенциала за неволите на Китай да отекнат на глобалните финансови пазари произтича от епизод, започнал през август 2015 г. Бягството на капитали от Китай стимулира внезапно обезценяване на юана и рязко падане на китайските акции. Сътресенията се оказаха заразни, като сринаха американския индекс S&P 500 с повече от 11% за малко повече от седмица.

Политиците на Фед се отказаха от плана за повишаване на лихвените проценти по това време, като го отложиха за края на 2015 г. Докато централната банка на САЩ се очакваше да повиши лихвите още четири пъти през следващата година, продължаващите опасения за Китай допринесоха за продължителна пауза, като следващото увеличение идва едва през декември 2016 г.

Голям шок в Китай днес може да има смекчаващи фактори. Всеки произтичащ от това спад на световните цени на суровините би спомогнал за облекчаване на инфлацията в САЩ, която остава доста над целта от 2%. И Фед има много възможности да намали лихвените проценти, ако е необходимо, като неговият бенчмарк сега надхвърля 5%. През август 2015 г. бенчмаркът беше близо до нулата.

В крайна сметка най-лошите притеснения за китайската икономика в епизода от 2015-16 г. се оказаха неоснователни, тъй като тя продължи да отчита темпове на растеж около 7%, оставяйки без отговор въпроса какво ще се случи в случай на действително разочарование от 4 процентни пункта растеж.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR