Притеснени от рецесия, инвеститорите купуват облигации, като се съмняват в акциите

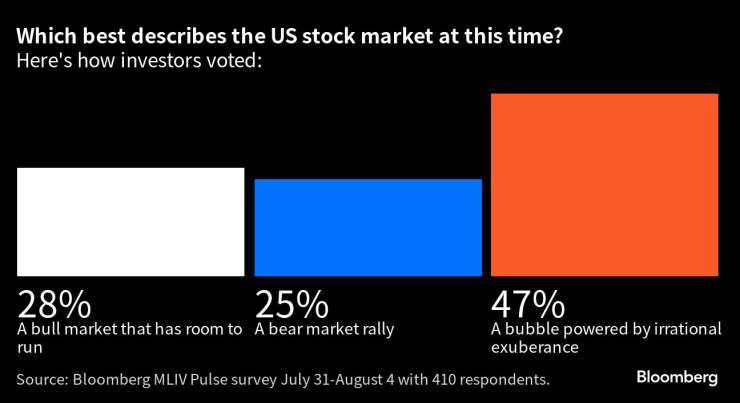

47% от респонденте в пручване на Bloomberg казват, че американският фондов пазар е балон, захранван от ирационално изобилие, а една четвърт го смятат за рали на мечи пазар

7 August 2023 | 14:15

Автор:

Едуард Харисън

Редактор:

Даниел Николов

Явно мнозинство от инвеститорите очакват рецесия в САЩ преди края на 2024 г., което ги кара да гледат на текущия бичи пазар на акции като на ефимерен и да предпочитат дългосрочните държавни облигации на САЩ.

Това е изводът от последното проучване на Markets Live Pulse, което показа, че приблизително две трети от 410-те респонденти очакват спад в най-голямата икономика в света до края на следващата година. Малцинство от 20% от анкетираните дори виждат спад през 2023 г., във време, когато персоналът на Федералния резерв напълно се отказа от прогнозата си за рецесия.

Изглежда, че респондентите в проучването гледат отвъд текущата устойчивост на икономиката и очакват по-нататъшни вредни вълнообразни ефекти от 5,25 процентни пункта кумулативно затягане на Фед през последните 16 месеца. Фед повиши референтната си лихва до най-високото си ниво от повече от две десетилетия миналия месец и председателят Джеръм Пауъл сигнализира, че са възможни допълнителни увеличения.

Резултатите от анкетата са в съответствие с ценообразуването на фючърсите на фондовете, които показват, че търговците очакват централната банка да намали многократно лихвените проценти през 2024 г., с повече от един процентен пункт общо, привидно в отговор на евентуална икономическа слабост.

Резултатът е, че инвеститорите виждат стойност в дългосрочните ценни книжа, като доходността в един момент миналата седмица заплашваше да тества многогодишните върхове, достигнати през октомври. Докато очертават своите избори за разпределение за предстоящата година, респондентите в проучването изглеждат неубедени от спада на пазара на облигации миналата седмица, който дойде на фона на съобщението на Министерството на финансите, че ще увеличи емитирането, и след като Fitch Ratings понижи рейтинга на американския държавен дълг. Държавните облигации възвърнаха известни позиции в петък с данни, показващи, че ръстът на работните места през юли е по-малък от прогнозирания.

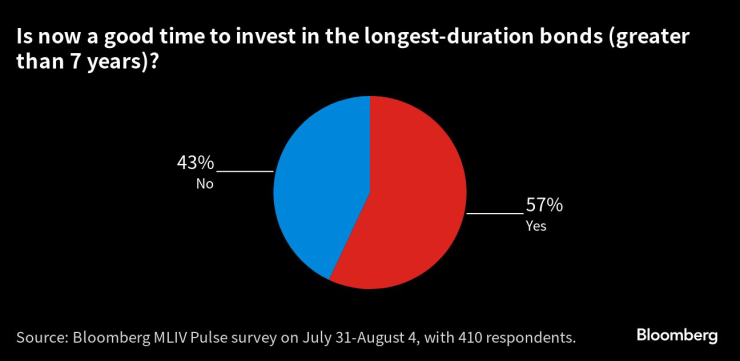

Инвеститорите вероятно залагат, че Фед ще се насочи към намаляване на лихвените проценти през 2024 г., което ще направи дълга с дълъг матуритет привлекателен въпреки повече от 1.25 процентни пункта увеличение на доходността, което в момента е налично по краткосрочни сметки. Почти 60% от участниците в Pulse казват, че сега е добър момент за закупуване на съкровищни ценни книжа с падеж над седем години. Трябва да се отбележи, че 59% от отговорите са дошли преди понижаването на рейтинга на Fitch на 1 август.

Все пак резултатите от проучването сигнализират за проблемна среда за акциите в САЩ, които се повишиха през 2023 г., изтласквайки Nasdaq 100 до най-добрата му първа годишна половина в историята, благодарение в не малка степен на скок, подхранван от изкуствения интелект. Пазарните оценки се повишиха съответно. S&P 500 се търгува при приблизително 20 пъти печалбата, където данните на Yardeni Research показват, че 20-годишната средна стойност е по-близо до 16 пъти.

Най-голямата част от респондентите на проучването на Pulse, 47%, казват, че американският фондов пазар е балон, захранван от ирационално изобилие, а една четвърт го смятат за рали на мечи пазар. Междувременно 28% казват, че това е бичи пазар, който има повече място за управление.

Като доказателство за преобладаващите мечи възгледи, наблюдавани в проучването, повече от две трети от респондентите казват, че S&P 500 все още е затънал в рецесия на печалбите, която трябва да продължи по-дълго време.

Друг елемент от проучването подчертава сложността на макроикономическите рискове, които инвеститорите трябва да отчетат, когато гледат към следващата година.

Почти три четвърти от анкетираните очакват основната инфлация, измерена чрез индекса на разходите за лично потребление – предпочитаният от Фед измерител на инфлацията – или да остане над 3% през следващите 12 месеца, или да падне под това ниво, но след това да се възстанови. Сега е 4,1%, най-ниското ниво от 2021 г.

Това е гледна точка, която е в контраст както с възходящия отговор на проучването за държавните облигации с дълъг падеж, така и с пазарните залози за намаляване на лихвените проценти, което започва през следващата година. И това предполага, че мнозина очакват такъв тежък икономически спад в даден момент, че Фед ще облекчи политиката, въпреки че инфлацията остава висока. Оттук и притесненията относно акциите.

Update – предаване за високите технологии с водещ Елена Кирилова

Update – предаване за високите технологии с водещ Елена Кирилова

Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата  101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО  WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"

WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"  Радев за атаката в Сидни: Нека помним поуките от миналото

Радев за атаката в Сидни: Нека помним поуките от миналото  Митева за ИТН: Прекрачиха една граница, от която няма връщане

Митева за ИТН: Прекрачиха една граница, от която няма връщане

Владимир Зографски зае 14-о място на Световната купа в Германия

Владимир Зографски зае 14-о място на Световната купа в Германия  Букайо Сака вярва, че Арсенал ще стане шампион

Букайо Сака вярва, че Арсенал ще стане шампион  Ван Дайк каза дали Ливърпул трябва да бие шута на Салах

Ван Дайк каза дали Ливърпул трябва да бие шута на Салах  Локо Пловдив разби Монтана и е на 1/4 финал за Купата

Локо Пловдив разби Монтана и е на 1/4 финал за Купата

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR