От всички признаци, че САЩ ще успеят да избегнат рецесията, считана за неизбежна, може би никой не е по-убедителен от този: изпълнителните директори в цялата страна избират да реинвестират повече от печалбите си в проекти за разширяване, вместо да връщат парите обратно на акционерите.

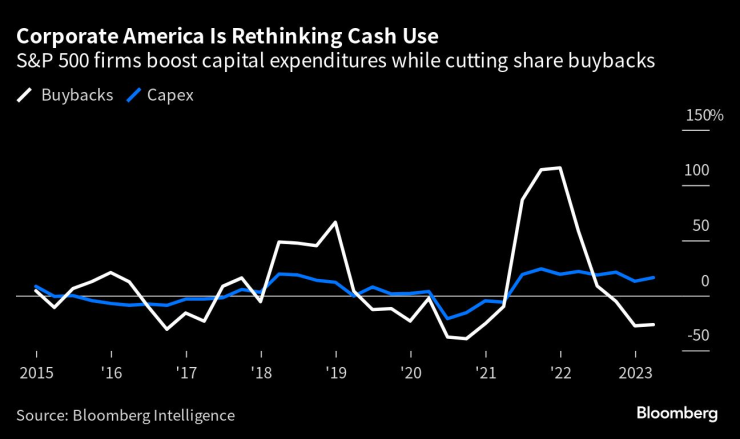

Промяната в разпределението на паричните средства е отличителен белег на сезона на отчетите за второто тримесечие. Със затягането на обратното изкупуване на акции при заглушаване на кредитите и манията по изкуствения интелект, която е видима навсякъде, разходите за инвестиции в заводи и технологии процъфтяват. Средно компаниите увеличиха капиталовите разходи с 15% през периода, като три четвърти обявиха програми, които надминаха прогнозите на анализаторите през юли, показват данни на Bank of America Corp.

За разлика от това, обратното изкупуване сред корпоративни клиенти се движи под сезонните тенденции от май насам. По-общо казано, нетното обратно изкупуване се срина с 36% спрямо предходната година сред фирмите от S&P 500, които обявиха финансови резултати. И нежеланието се проявява и чрез планираното обратно изкупуване, което според Birinyi Associates е спаднало с 15% до момента.

Това отдавна е цел на прогресивните политици и индустриалните реформатори: главните изпълнителни директори да се отърват от техните пристрастявания към обратно изкупуване на акции и да започнат да харчат за бъдещето. На фона на нарастващия натиск за модернизиране има признаци, че това се случва. Стратезите на Goldman Sachs Group Inc. прогнозират, че обратното изкупуване в S&P 500 ще изостане от капиталовите разходи тази година за първи път от 2020 г.

„Корпоративна Америка реинвестира“, пишат стратезите на BofA в бележка в понеделник. „Цикълът на реинвестиране в крайна сметка ще доведе до повишена производителност, което ще бъде основният двигател на растежа на приходите в бъдеще, в сравнение с финансово проектирания растеж през последното десетилетие.“

Отдръпването на корпоративното търсене може да не се приеме толкова добре от биковете за акции, поне в краткосрочен план, тъй като отслабва голям източник на покупателна способност в момент, когато инерцията на пазара отслабва. Подложен на нарастваща доходност на облигациите, S&P 500 се понижи с почти 2% през последните две сесии, най-големият спад от май.

Акцентът върху капиталовите инвестиции, ако продължи, ще отбележи драстична промяна от ерата след финансовата криза от 2008 г., период, когато евтините пари подхранваха обратно изкупуване, финансирано от дълг, а стагниращата икономика направи новите проекти да изглеждат непривлекателни.

През този период за всеки долар, генериран чрез операции или взет назаем, компаниите са изразходвали само 38 цента за капиталови разходи, спад от 54 цента преди финансовата криза. В същото време парите, предназначени за обратно изкупуване, се увеличиха до 24 цента от 13 цента, според данни на BofA.

Нарастващото пристрастяване на корпоративна Америка към собствените ѝ акции предизвика критики от страна на политици и академици, които казват, че парите биха били по-добре използвани за неща, които имат за цел да стимулират дългосрочния растеж, като надграждане на оборудване или придобивки на служителите. За да възпре обратното изкупуване, Конгресът започна да налага данък от 1% тази година.

За Чад Морганландър, старши портфолио мениджър във Washington Crossing Advisors, последният ръст на инвестициите е подкрепен от редица фактори, вариращи от бума на AI до плановете на президента Джо Байдън за насърчаване на инфраструктурата и чистата енергия.

„От историческа гледна точка, обикновено в един момент, когато бизнес инвестициите се преобърнат, това е началото на рецесия“, каза той. „Корпоративните инвестиции са исторически високи в момента.“

Разбира се, няма гаранция, че подемът ще продължи, особено при несигурното икономическо бъдеще на страната. Стратегът на Bloomberg Intelligence Джина Мартин Адамс вижда причина да вярва, че темпът на растеж на капиталовите разходи ще намалее с напредването на годината и казва, че голяма част от разходите до момента са били концентрирани в технологичния сектор.

„Освен ако разходите, свързани с изкуствения интелект, не стимулират възстановяване, намаляващите печалби от приходите вероятно предполагат слаб ръст на капиталовите разходи за баланса на годината“, пише тя в скорошна бележка.

В Goldman стратезите имат по-оптимистична гледна точка, прогнозирайки, че фирмите от S&P 500 ще заделят повече от 900 милиарда долара за капиталови разходи през тази и следващата година, като и за двете години това е над сумата, запазена за обратно изкупуване.

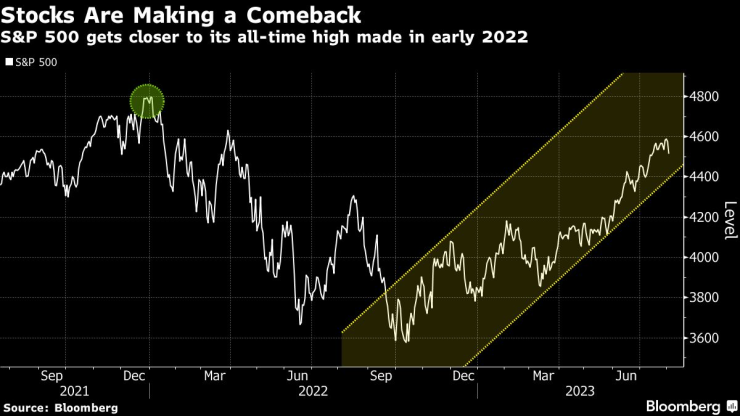

Желанието да се заложи повече на бъдещето е най-малкото в съответствие с апетитите на инвеститорите, убедени, че AI представлява променящ играта бум в корпоративната ефективност. Въпреки девет месеца на спадащи печалби, S&P 500 се повиши с цели 28% от дъното си през октомври, почти достигайки пълно възстановяване от мечия пазар през 2022 г.

Тъй като S&P 500 се търгува с 20 пъти над печалбата, ниво, което рядко е надхвърляно през последните три десетилетия, е разбираемо защо някои компании преразглеждат любовната афера със собствените си акции.

През първите седем месеца на тази година американски фирми обявиха обратно изкупуване на около 700 милиарда долара, което е спад от 15% спрямо същия период на миналата година, според данни, събрани от Birinyi Associates.

Не че обратното изкупуване скоро ще излезе от мода. Спадът в обратното изкупуване се дължи най-вече на по-малките фирми и последва рекордна година на купуване. Големите компании в S&P 500, според Birinyi, са отбелязали намаление само с 4% и все още са въоръжени с общо $1,2 трилиона неизползвани оторизации.

„Това, което наистина има значение, е колко компаниите са останали да купят от техните програми“, каза Джеф Рубин, директор на изследванията в Birinyi. „Не съм загрижен, че има лек спад в съобщенията тази година, особено като се има предвид, че спадът е спрямо много високото ниво от 2022 г.“

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Коледен автобус радва жителите на Варна

Коледен автобус радва жителите на Варна  Спецакция във Варна срещу наркотиците, двама са задържани

Спецакция във Варна срещу наркотиците, двама са задържани  Сачева сама на консултации при Радев: Борисов знае кога е време за мъже и кога - за жени

Сачева сама на консултации при Радев: Борисов знае кога е време за мъже и кога - за жени  Отиде си един от най- големите художници на Варна - Владимир Иванов

Отиде си един от най- големите художници на Варна - Владимир Иванов

ПП-ДБ към Радев: С президента или с конкурента разговаряме?

ПП-ДБ към Радев: С президента или с конкурента разговаряме?  Какво ви очаква в любовта тази седмица?

Какво ви очаква в любовта тази седмица?  Виктор Орбан или Брюксел: На кого унгарците вярват повече?

Виктор Орбан или Брюксел: На кого унгарците вярват повече?  Танкерът “Кайрос” тръгна към Бургаския залив

Танкерът “Кайрос” тръгна към Бургаския залив

Ефектът "Байерн": Хари Кейн с невиждано сефте

Ефектът "Байерн": Хари Кейн с невиждано сефте  Кобра, докога ще се смееш ехидно, докато лазиш?

Кобра, докога ще се смееш ехидно, докато лазиш?  Ботев Пловдив предлага промяна за 1/4-финалите за Купата

Ботев Пловдив предлага промяна за 1/4-финалите за Купата  Уникално: Плащаш 11 500 лева, играеш срещу звезда на ЦСКА! + ВИДЕО

Уникално: Плащаш 11 500 лева, играеш срещу звезда на ЦСКА! + ВИДЕО

Volkswagen ще затвори завод в Германия за първи път от 88 години

Volkswagen ще затвори завод в Германия за първи път от 88 години  Промяна в нагласите – потребителите отново се насочват към ДВГ

Промяна в нагласите – потребителите отново се насочват към ДВГ  Забравената легенда: Toyota GT-Four

Забравената легенда: Toyota GT-Four  Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ

Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR