Шведските банки могат да издържат на срива на недвижимите имоти, казва SEB

За разлика от бизнес имотите, данните от петък показаха, че проблемният пазар на жилища в Швеция може да се е стабилизирал след резките спадове

8 July 2023 | 16:07

Автор:

Лав Лиман

Редактор:

Даниел Николов

Най-голямата шведска банка казва, че националните кредитори са достатъчно силни, за да подкрепят турбулентните пазари на имоти, въпреки че разходите за финансиране и техните експозиции нарастват.

Попитан в интервю относно опасенията в чужбина за кризата със сектора на бизнес имоти, главният финансов директор на SEB AB Масих Язди каза, че „има проблеми, но не и в банковия сектор“.

Пазарът на недвижими имоти в Швеция се превърна в една от основните арени, където се проявява въздействието на повишаването на лихвите на централните банки, разбивайки бизнес моделите на наемодателите, които години наред се основаваха на експанзия, подхранвана от дългове. Нарастващите разходи за рефинансиране накараха мнозина да намалят изплащанията и да продадат активи, за да изплатят падежите. Компаниите за имоти също се обръщат към банките за средства.

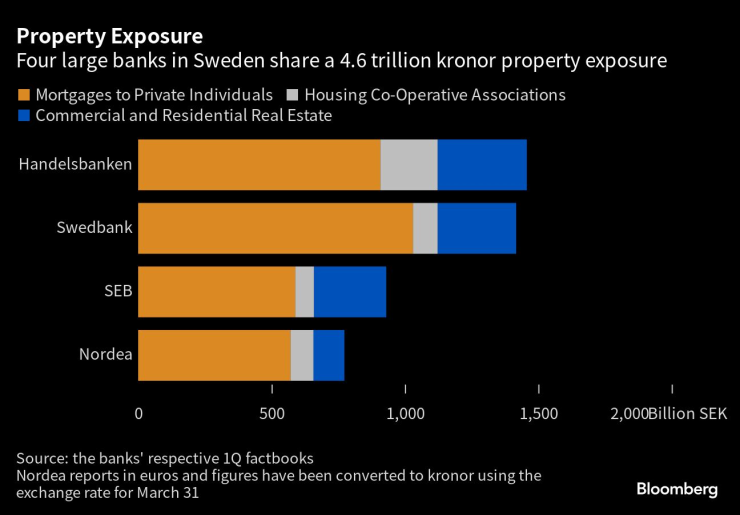

SEB, както и нейните партньори Swedbank AB, Svenska Handelsbanken AB и Nordea Bank Abp, обещаха да помогнат на основните клиенти, които се стремят да заменят облигациите с падеж с банкови заеми, тъй като разходите за финансиране на кредитния пазар скочиха до небето. Те вече споделят експозиция на обща стойност близо 4,6 трилиона крони (419 милиарда долара) между тях, но този брой може да нарасне с около 60 милиарда крони тази година като много груба оценка, каза Язди в интервю във Висби миналата седмица.

„Всеки може да види, че разходите за финансиране на всички банки са се повишили, че цените на акциите са намалели и че шведската крона е отслабнала“, каза Язди. „Така че днес има повишена рискова премия за Швеция поради сектора на недвижимите имоти и това също тежи на банките, тъй като те играят толкова важна роля.“

При липсата на „огромна кредитна миграция“, финансовият директор каза, че не се притеснява, че банката ще трябва да задържи повече капитал от планираното, тъй като качеството на кредита се влошава. FSA на Швеция държи националните банки на по-висок стандарт, отколкото предполагат моделите на Базел, оправдавайки позицията си с размерите на пазарите за бизнес имоти и ипотеки на скандинавската нация и значението както за отделните кредитни институции, така и за финансовата стабилност в Швеция.

За разлика от бизнес имотите, данните от петък показаха, че проблемният пазар на жилища в Швеция може да се е стабилизирал след резките спадове, които разтърсиха пазара и натежаха върху икономиката.

SEB, както и останалата част от индустрията, се възползва от повишаването на лихвените проценти на централните банки, което им позволи да таксуват повече за заеми, докато лихвените проценти по разплащателните сметки бяха поддържани на нула до съвсем скоро, позволявайки на банките да прибират разликата. Кредиторите обаче се доближават до повратна точка, тъй като лихвените проценти наближават своя връх.

Централната банка на Швеция миналата седмица повиши своя референтен лихвен процент с четвърт пункт до 3,75% и заяви, че очаква да го вдигне поне още веднъж тази година.

Язди каза, че приносът от повишаването на лихвите към нетния лихвен доход на банката се доближава до нула. По-високите лихви също започват да натежават върху кредитното качество на кредитополучателите, но влошаването е „много малко и доста недраматично досега“, каза той.

SEB трябва да представи отчета си за второто тримесечие на 18 юли.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Вдигат учителските заплати с 10 процента

Вдигат учителските заплати с 10 процента  Николай Младенов ще управлява изпълнителния комитет за Газа

Николай Младенов ще управлява изпълнителния комитет за Газа  Зверско убийство на сина на зам.-кмета на Харков във Виена

Зверско убийство на сина на зам.-кмета на Харков във Виена  Тарикати продават стартови пакети евро от по 20 лева за 50

Тарикати продават стартови пакети евро от по 20 лева за 50

Мутация на грипа във Великобритания може скоро да дойде у нас

Мутация на грипа във Великобритания може скоро да дойде у нас  Година след бягството на Башар Асад, Сирия се бори да се възроди

Година след бягството на Башар Асад, Сирия се бори да се възроди  Европа може да разчита само на себе си, загуби САЩ като приятел в нужда

Европа може да разчита само на себе си, загуби САЩ като приятел в нужда  Как да развиваме любовта си, когато приоритетите се променят?

Как да развиваме любовта си, когато приоритетите се променят?

Милан обърна Торино с шоу и дубъл на Пулишич

Милан обърна Торино с шоу и дубъл на Пулишич  Компани обяви новина за Нойер

Компани обяви новина за Нойер  Съперникът на Арсенал в ШЛ остана без треньор

Съперникът на Арсенал в ШЛ остана без треньор  ЦСКА бие шута на трансферна издънка

ЦСКА бие шута на трансферна издънка

Пет от най-странните жабки в серийни автомобили

Пет от най-странните жабки в серийни автомобили  Първото BMW M се продава

Първото BMW M се продава  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев  Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

продава, Двустаен апартамент, 83 m2 Пловдив, Център, 203796 EUR

продава, Двустаен апартамент, 83 m2 Пловдив, Център, 203796 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 96999 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 96999 EUR  продава, Тристаен апартамент, 145 m2 Пловдив, Кършияка, 295999 EUR

продава, Тристаен апартамент, 145 m2 Пловдив, Кършияка, 295999 EUR  продава, Тристаен апартамент, 58 m2 Пловдив, Кършияка, 142499 EUR

продава, Тристаен апартамент, 58 m2 Пловдив, Кършияка, 142499 EUR  продава, Тристаен апартамент, 118 m2 Пловдив, Кършияка, 164999 EUR

продава, Тристаен апартамент, 118 m2 Пловдив, Кършияка, 164999 EUR