Затъналите в дългове наемодатели в Швеция са все по-близо до принудителни продажби

Бързането за набиране на парични средства рискува да доведе до големи отстъпки на един от най-засегнатите пазари на недвижими имоти в света

5 July 2023 | 08:24

Автор:

Антон Вилен и Чарлз Дейли

Редактор:

Милен Симеонов

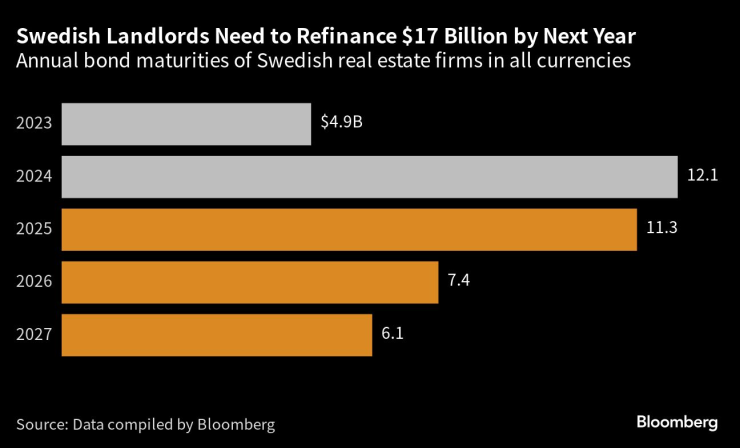

Изпадналите в затруднение наемодатели в Швеция са изправени пред засилващ се натиск да продават имоти, за да наберат парични средства, след като през следващите 18 месеца падежът на дълг е на стойност $17 млрд.

Въпреки че компаниите за недвижими имоти се противопоставят на принудителните продажби, времето за действие намалява. След като пазарите на облигации и акции са почти затворени за тях, продажбата се превръща в една от последните оставащи възможности.

Неорганизираното бързане за набиране на парични средства рискува да доведе до големи отстъпки на един от най-засегнатите пазари на недвижими имоти в света. Това би могло да предизвика верижна реакция, която да възстанови оценките в целия отрасъл и да задълбочи недостига на финансиране. Шведската централна банка предупреди, че бързата продажба на големи обеми от наемодатели може да застраши финансовата стабилност на страната.

"Вариант номер едно би бил да се рекапитализираме и да преживеем бурята, но това не е достъпно за всички", каза Йоне Сандстрьом, портфолио мениджър в Aktia Bank. "Бих се притеснил най-много, ако общите настроения на пазара се влошат, при което рефинансирането ще стане още по-трудно."

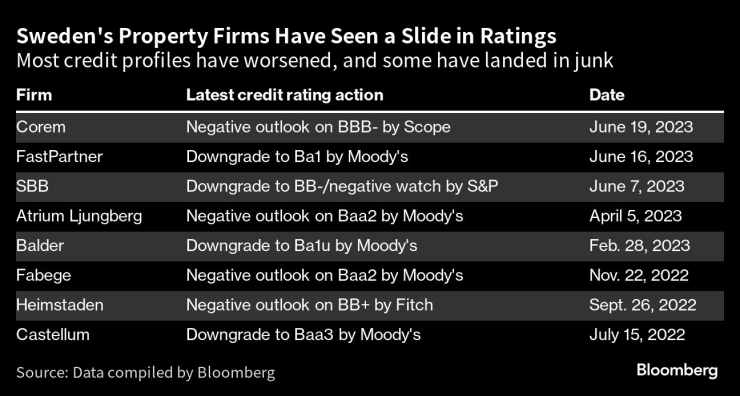

След рекордното сключване на сделки преди малко повече от година, сделките с търговски имоти в Швеция спаднаха до най-ниското си ниво от десетилетие насам. Това е знак за разликата между цената, която искат продавачите, и тази, която купувачите са готови да платят. Множеството понижения на кредитните рейтинги предполагат, че противопоставянето може скоро да приключи.

"По-високите лихвени проценти отнемат печалбата на по-малките фирми за недвижими имоти с голям дълг", заяви в интервю Свен-Олоф Йохансон, главен изпълнителен директор на FastPartner AB. "Ще става все по-трудно да се рефинансират облигации в банковата система, така че тази есен ще бъде трудна за тях."

FastPartner - един от най-големите наемодатели на офиси в Стокхолм - загуби инвестиционния си рейтинг по-рано този месец.

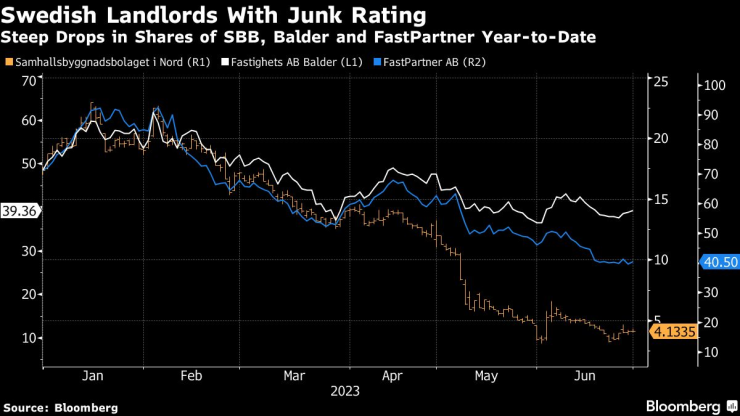

Изпадналият в затруднение наемодател Samhallsbyggnadsbolaget i Norden AB - по-известен като SBB - е епицентърът на проблемите с търговските недвижими имоти в Швеция, но проблемите са по-дълбоки. Четири компании имат облигации с доходност, която е с поне 10 процентни пункта по-висока от тази на книжата на Riksbank, което ги поставя на територията на затрудненията.

През тази година падежите на дълга са относително управляеми - $4,9 млрд., но препятствието се увеличава повече от два пъти до $12,1 млрд. през 2024 г. Heimstaden Bostad - дъщерно дружество на Heimstaden AB - има най-голяма дължима сума от $2,5 млрд., докато SBB има $765 млн. според данни, събрани от Bloomberg.

Състоянието на сектора ще стане по-ясно, когато започнат да излизат отчетите за приходите за първото полугодие, започвайки от вторник с FastPartner. SBB ще представи отчетите си на 14 юли.

Досега низходящите корекции на портфейлите са били скромни - не повече от около 4% през първото тримесечие. Това до голяма степен се дължи на недостига на сделки, а първите големи сделки от месеци насам ще определят до голяма степен колко дълбока ще стане кризата.

"Най-големият риск от влошаване на кредитното качество е в Швеция, където компаниите са изправени пред стена от падежи през следващите няколко години", заявиха анализаторите на Moody's Corp. в доклад за сектора на недвижимите имоти миналия месец. Рейтинговата компания цитира облигации с падеж от три до четири години - около половината от срока на други европейски собственици на имоти - което поставя страната в челните редици на въздействието на по-високите лихвени проценти.

През януари Fastighets AB Balder стана първият шведски наемодател, който получи рейтинг "junk". Оттогава към нея се присъединиха FastPartner и SBB. Въпреки че доходността на облигациите на тези компании вече се търгува на високодоходни нива, а в случая на SBB - на значително по-високи, загубата на статут на инвестиционен клас означава по-тесен кръг от купувачи на облигации и много по-високи разходи за финансиране.

Акциите на фирмите за недвижими имоти са се понижили с повече от 60% от пика в края на 2021 г. Освен това банките стават все по-предпазливи в увеличаването на експозицията си към сектора, което изчерпва финансирането на сделките.

"Банките имат голяма роля за поддържане на активността на пазара на сделки", заяви в интервю Макс Баркли, заместник-изпълнителен директор и ръководител на консултантския отдел в компанията за услуги в областта на недвижимите имоти Newsec. "Но в момента това не действа."

Някои инвеститори са набрали пари в брой, за да се възползват от ситуацията, но искат отстъпки, които собствениците на имоти не са склонни да предоставят. Базовият сценарий на Moody's е, че до края на следващата година оценките на европейските търговски имоти ще се понижат в диапазона от 5% до 15% спрямо нивата от 2022 г. В Швеция те могат да спаднат повече при "неблагоприятния сценарий".

Наемодателите обаче засега не отстъпват, заявявайки, че няма причина да занижават балансовите стойности при високи нива на заетост и стабилни парични потоци.

Дори SBB, която трябва да превърти $1,6 млрд. облигации с настъпващ падеж през следващите три години, заявява, че няма да предлага отстъпки за имотите си, според новия главен изпълнителен директор Лейв Синнес. Миналата седмица компанията продаде имоти в южния град Линкопинг на юридическо лице, собственост на общината, но постъпленията от $37 млн. са само малка част от общите ѝ нужди от финансиране.

"Няма причина да продаваме каквито и да било активи на този пазар", каза Йохансон от FastPartner. "Сега не е моментът да се продава - това се случва, когато лихвите са ниски."

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Оперираха Здравко от "Ритон"

Оперираха Здравко от "Ритон"  Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи  Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават

Южна Корея започва първата си програма за ракети „въздух-въздух“

Южна Корея започва първата си програма за ракети „въздух-въздух“  Любимата TikTok звезда на Италия: 84-годишна баба призовава инфлуенсърите да работят

Любимата TikTok звезда на Италия: 84-годишна баба призовава инфлуенсърите да работят  Вдовецът на Тина Търнър си има нова приятелка, влюбен е в 60-годишна американка

Вдовецът на Тина Търнър си има нова приятелка, влюбен е в 60-годишна американка  Магическото мислене на САЩ за Украйна

Магическото мислене на САЩ за Украйна

10 от Брест излъгаха Монако, Погба не помогна на монегаските

10 от Брест излъгаха Монако, Погба не помогна на монегаските  Страхотен Зографски премина квалификацията във Висла

Страхотен Зографски премина квалификацията във Висла  ЦСКА спря Нефтохимик

ЦСКА спря Нефтохимик  Тежък удар за Ювентус

Тежък удар за Ювентус

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR  продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR