Рейтингът на корпоративните облигации пада с най-бързите темпове от 2020 г.

Намаляването на печалбите вероятно ще отслабне крайните резултати на корпоративните кредитополучатели и може да навреди на маржовете за емитентите, които са по-чувствителни към промените в икономиката

20 April 2023 | 10:43

Автор:

Оливия Раймонд

Редактор:

Даниел Николов

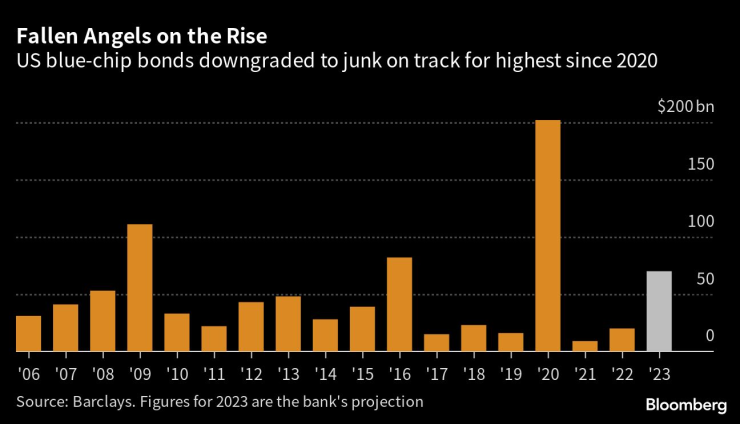

Рейтинговите фирми са на път да намалят най-много американски корпоративни облигации до ниво "боклук" от началото на пандемията, което допълнително повишава разходите за финансиране за някои компании, точно когато икономическият растеж се забавя.

През първото тримесечие общо 11,4 милиарда долара облигации бяха понижени до статус с висока доходност, цифра, която е около 60% от общата сума за 2022 г., според проучване на Barclays Plc. Обемът за цялата година е напът да бъде най-висок от 2020 г., когато пандемията предизвика масивна вълна от понижения, според оценките на банката.

Последните понижения отразяват натиска, пред който са изправени много компании, тъй като Федералният резерв повиши лихвените проценти с най-бързия темп от десетилетия. Разходите за заеми нарастват повсеместно, но корпорациите, чиито облигационни рейтинги са намалени до "боклук", се сблъскват с допълнителен тласък на разходите за финансиране, тъй като по-малка група от инвеститори има право да купува техните облигации.

Barclays очаква пониженията до статут на "боклук" да се ускорят през втората половина на годината, тъй като забавянето на икономическия растеж поставя допълнително напрежение върху стабилните кредитополучатели. Тази година банката очаква между 60 и 80 милиарда долара от тези ценни книжа, известни като паднали ангели, според бележка на стратези.

„Понижаване от инвестиционен клас до висока доходност сигнализира, че има влошаване на кредита за тази компания“, каза Доминик Тублан от Barclays в телефонно интервю. „Въпросът е дали това е само една компания или е по-широка тема?“

Банката разгледа облигации, които вече не отговарят на изискванията за висококачествения индекс на корпоративните облигации на Bloomberg в САЩ. За компании, оценени от три фирми, това означава, че имат поне два рейтинга с висока доходност.

Въпреки че все повече компании стават неинвестиционни, все по-голям брой облигации вероятно ще бъдат повишени до инвестиционен клас, според Barclays. Банката очаква около 60 до 70 милиарда долара от тези „изгряващи звезди“ тази година, което ще бъде втората най-висока сума в историята. Скоростта на тези повишения вероятно ще се забави през втората половина, каза банката.

Паднали агнели

Лъвският дял от общата сума на падналите ангели идва от купчината дългове на Nissan Motor Co. Ltd от 9,8 милиарда долара, които S&P Global Ratings намали до спекулативна степен през март. Автомобилният производител запазва инвестиционен рейтинг от Moody’s Investors Service. Nissan не отговори на искане за коментар.

Но списъкът на падналите ангели включваше и две регионални банки - First Republic Bank и Axos Financial. Фирмите не бяха открити за коментар.

Дългът на SVB Corp. не е включен, тъй като компанията-майка на Silicon Valley Bank подаде молба за банкрут, прескачайки пазара на нежелани облигации и изпадайки направо в неизпълнение. Регулираната банка се поема от First Citizens BancShares Inc.

Докато обемът на падналите ангели в долари нараства, пониженията все още са относително приглушени. Пониженията от 60 до 80 милиарда долара, които банката прогнозира, представляват около 2,2% от корпоративните облигации от ниво BBB, според Barclays. Средната стойност от 2000 г. е по-близо до 6,6%, казаха от банката.

По-строги условия

Сривът на Credit Suisse Group AG, както и на регионалните кредитори, включително Silicon Valley Bank, може да намали кредитирането. Общите заеми в банковите книги са намалели с около 95 милиарда долара от средата на март, според данни на Федералния резерв. Кредитните условия като цяло стават все по-строги, което има тенденция да стимулира повече понижения на рейтингите.

Намаляването на печалбите вероятно ще отслабне крайните резултати на корпоративните кредитополучатели и може да навреди на маржовете за емитентите, които са по-чувствителни към промените в икономиката, пише Fitch Ratings в доклад от понеделник. Последното очакване на кредитния рейтинг за реалния брутен вътрешен продукт на САЩ е 1%, спад от 2,1% през 2022 г. Fitch очаква рецесия да настъпи в края на третото тримесечие.

„Затягането на паричната политика и по-бавният икономически растеж ще повлияят негативно на търсенето, докато облекчаването на инфлацията ще намали ценообразуването, което ще доведе до по-нисък ръст на приходите и по-малка способност за защита на маржовете, без съкращаване на разходите, за някои американски компании“, се казва в доклада.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Петима задържани в Германия, подозират ги, че са планирали нападение на коледен базар

Петима задържани в Германия, подозират ги, че са планирали нападение на коледен базар  Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле

Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле  Френски маникюр за празниците - актуални предложения

Френски маникюр за празниците - актуални предложения  Днес на много места ще е облачно и мъгливо

Днес на много места ще е облачно и мъгливо

Фламенго е на финал, ще спори с ПСЖ за Междуконтиненталната купа

Фламенго е на финал, ще спори с ПСЖ за Междуконтиненталната купа  Джесика Айди

Джесика Айди  Бивш капитан на Левски с дебют в Испания

Бивш капитан на Левски с дебют в Испания  Това ли е краят? Арне Слот каза истината за Салах и Ливърпул

Това ли е краят? Арне Слот каза истината за Салах и Ливърпул

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR