Миналата седмица Япония показа на инвеститорите колко упорита ще бъде в поддържането на почти нулеви лихвени проценти в третата по големина икономика в света, въпреки че инфлацията по света се покачва главоломно и съществува риск йената да отслабне до вредни нива, пише Bloomberg.

Страната беше епицентър на пазарната драма, когато в понеделник Японската централна банка (BOJ) започна четиридневно неограничено изкупуване на държавни облигации, за да предотврати глобалния дългов срив, който заплашваше да разчупи желязната й хватка върху доходността.

Този ход доведе до рязък спад на курса на йената до най-ниското му ниво от 2015 г. насам, като предизвика множество коментари от страна на официални лица и лична среща между управителя на Японската централна банка Харухико Курода и министър-председателя Фумио Кишида.

Някои твърдят, че Банката на Япония може да отчете историческата си намеса на пазара като успех, а други смятат, че тя просто е спечелила малко пространство за отдих, преди натискът отново да се засили.

Нарастване на напрежението

Напрежението се трупаше през март. Докато растящата инфлация в други части на света подтикваше политиците да оттеглят стимулите и да повишат лихвените проценти, Японската централна банка се открояваше с ангажимента си да ги задържи на долната граница.

Засегната от десетилетия на минимално поскъпване на цените, централната банка даде знак, че не е склонна да отстъпи, докато не се убеди, че съживяването на инфлацията е устойчиво. Но това само накара трейдърите да се обзаложат, че нейната политика на контрол върху кривата на доходността не би могла да задържи пазара, докато останалата част от света повишава лихвените проценти, за да се бори с инфлацията.

Бяха направени сравнения с усилията на Австралийската централна банка за ограничаване на доходността, които през ноември след седмици на пазарен натиск бяха прекратени - шокираща победа за т.нар. облигационни блюстители, които сега преследват Япония.

След повишаването на доходността през февруари Японската централна банка беше принудена да се намеси с операция с фиксиран лихвен процент за първи път от 2018 г. насам. Тя обяви еднодневно предложение за закупуване на неограничено количество 10-годишни облигации, отхвърляйки продължилите седмици спекулации за нормализиране на политиката.

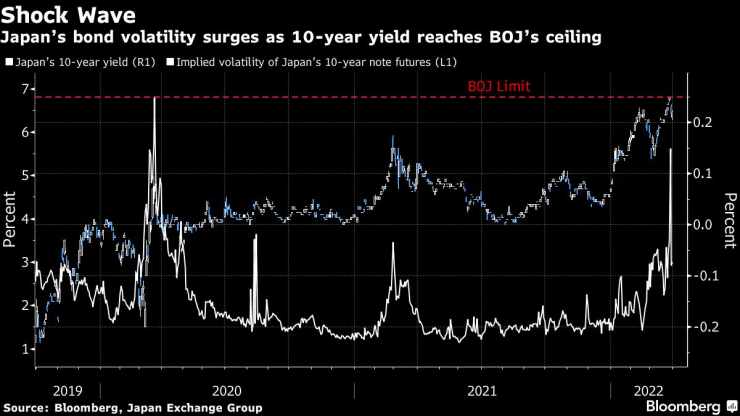

Облекчението беше краткотрайно. Доходността на десетгодишните облигации възобнови изкачването си към допустимата от BOJ граница - 25 базисни точки над нулата. А хедж фондовете продължиха агресивно да скъсяват позицията на йената, която бе подложена на нов натиск, след като нахлуването на Русия в Украйна породи безпокойство за зависимостта на Япония от вноса на петрол.

Когато в понеделник BOJ започна да изкупува облигации с фиксирани лихвени проценти, инвеститорите изпратиха обратно послание: "Давайте", което доведе до още по-високи нива на доходност до червената граница от 0,25%.

Твърда позиция

Но японските политици не показаха признаци на разколебаване. След неограничените покупки в понеделник BOJ предложи тридневен план за още повече покупки от вторник - за първи път се случва да интервенира толкова продължително.

"BOJ изчака до последния момент, за да проведе тази операция с фиксиран лихвен процент, поради опасенията си за въздействието на слабата йена от нейните действия", каза Ясунари Уено, главен пазарен икономист в Mizuho Securities.

След обявяването на удълженото изкупуване - знак, че BOJ не се отказва от ниските лихвени проценти - йената се срина надолу и премина нивото от 125 за долар, тъй като валутата се превърна в предпочитана опция за търговия с разширяващата се разлика в лихвените проценти между САЩ и Япония.

Това ниво се разглежда широко и като праг на Курода - за това дали валутата става вредна за икономиката. Това е знак, че той не може да се придържа към него и да ограничава доходността едновременно.

Доходността на бенчмарка остана през по-голямата част от вторник на ниво от 0,245%, като търговците и представителите на BOJ останаха напрегнати.

Повратна точка

Усиленото изкупуване на облигации с различни матуритети в допълнение към операцията с фиксиран лихвен процент в сряда отбеляза повратна точка. А когато управителят заяви, че операциите не влияят пряко върху валутните нива, намекът беше, че доходността има приоритет пред йената.

Ръководителят на централната банка говори след среща с министър-председателя Кишида на знакова среща, която показа, че лидерите са на едно мнение.

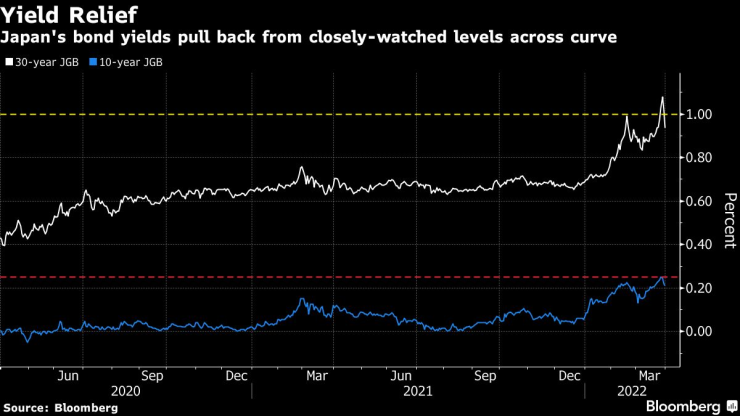

Стъпката за включване на по-дългосрочни облигации в списъка за спешно изкупуване - област от кривата, която номинално е извън контрола на BOJ - беше друг ключов ход, който изпрати в обратна посока повишаването на доходността на 30-годишните облигации. Това беше сигнал, че Курода има смелостта да направи нещо повече от това да се насочи към 10-годишната доходност.

С масираните си интервенции в сряда BOJ успя да си върне контрола върху 10-годишната доходност, като я изпрати под целевата стойност от 0,25%. В рамките на три дни тя изкупи облигации на обща стойност 2,9 трлн. йени (23,7 млрд. долара).

"След като решиха да влязат, те бяха неудържими", каза Уено. "Контрастът между тяхното колебание по-рано и решителност по-късно беше драматичен и ние видяхме кулминацията на това тази седмица".

Спокойствие в четвъртък

В четвъртък централната банка затвърди мнението си с тримесечен план за изкупуване на облигации, в който се предвиждаше скромно увеличение на покупките с различен матуритет.

На инвеститорите бе напомнено, че под ръководството на Курода BOJ е изкупувала далеч по-големи количества дълг. През 2015 г. нетните покупки надхвърлиха 80 трлн. йени в сравнение с едва 13,5 трлн. през миналата година, което е показател, че банката все още разполага с дълбоки джобове, от които да черпи.

"Когато видях тримесечния им план, останах с впечатлението, че те все още задържат голямото увеличение, докато то наистина не се наложи. Преди купуваха по 7 или 8 трлн. йени месечно, а последният план дори не е близо до това", каза Макото Сузуки, старши стратег по облигациите в Okasan Securities. "Не виждам възможност BOJ да загуби тази битка за поддържане на ниска доходност."

До този момент пазарите на облигации и йената се бяха успокоили. Доходността на бенчмарковете се върна към 0,20%, а валутата се стабилизира около 122 спрямо долара, макар и с известна помощ от движенията на световните пазари.

Временна почивка

Все пак някои предупреждават, че това може да е само временна почивка.

Придържането към контрол на кривата на доходността ще бъде "неустойчиво, ако сме в среда на висока инфлация и нарастващи лихвени проценти в други икономики", заяви Зак Пандл, съ-ръководител на глобалната валутна стратегия и стратегията за пазарите на дребно в Goldman Sachs Group Inc. по телевизия Bloomberg.

И валутните експерти очакват по-нататъшен натиск върху йената.

Кит Джукес, който има близо четири десетилетия пазарен опит, смята, че късите залози за йената имат място за развитие. "Ако търговията със слаба йена стане популярна, а BOJ няма нищо против, има много място за нейното разрастване", написа в бележка Джукес, стратег в Societe Generale SA.

Тиери Уизман от Macquarie Futures заяви, че неизбежното настъпване на инфлацията в Япония ще принуди централната банка да повиши горната граница на доходността.

"Докато BOJ продължава със суперлеката си парична политика и контрола върху кривата на доходността, докато другите централни банки стават по-ястребови относно заложения инфлационен натиск, йената вероятно ще страда", каза Амир Анварзадех, стратег в Asymmetric Advisors Pte. "Това е война, която BOJ ще загуби".

.jpg)

Футуризъм – коментарно предаване с Антон Груев /п./

Футуризъм – коментарно предаване с Антон Груев /п./

Черно море все само гейм на Левски във Варна

Черно море все само гейм на Левски във Варна  "Войната" по пътищата взе нови две жертви за денонощие

"Войната" по пътищата взе нови две жертви за денонощие  Стрелба в университет в САЩ! Има двама загинали и осем тежко ранени

Стрелба в университет в САЩ! Има двама загинали и осем тежко ранени  Хороскоп за 15 декември 2025

Хороскоп за 15 декември 2025

Двама души са загинали през последното денонощие

Двама души са загинали през последното денонощие  Учени разкриха реалните ползи и рискове на медицинския канабис

Учени разкриха реалните ползи и рискове на медицинския канабис  Одеса е подложена на масирана атака

Одеса е подложена на масирана атака  След смъртта на американци в Сирия: Тръмп обеща "много сериозен ответен удар"

След смъртта на американци в Сирия: Тръмп обеща "много сериозен ответен удар"

Сестри Стоеви разбиха конкуренцията в Индия

Сестри Стоеви разбиха конкуренцията в Индия  Бензема за завръщане в Лион: Не казвам не

Бензема за завръщане в Лион: Не казвам не  Милик тренира с Юве след 550 дни

Милик тренира с Юве след 550 дни  Слот: Нямам какво да разрешавам със Салах

Слот: Нямам какво да разрешавам със Салах

Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон  Volkswagen попадна в капан

Volkswagen попадна в капан

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR