Китайският финансов свят се отваря за чужденци. Какво следва?

Китайската индустрия за финансови услуги възлиза на над 50 трилиона долара

10 January 2021 | 09:22

Обновен:

10 January 2021 | 09:22

Автор:

Радостина Ивчева

Дори когато търговската война възпрепятстваше потока на стоки между САЩ и Китай, китайското правителство отваряше врати на друга арена, канейки повече чуждестранни банки, доставчици на застрахователни услуги и други компании за финансови услуги. Пекин също улеснява чужденците да купуват китайски акции и облигации - нещо, което много мениджъри на фондове трябва да направят сега, когато големите съставители на индекси включват тези активи в своите показатели, пише Bloomberg.

Каква е промяната?

През 2020 г. Китай започна да позволява пълна чуждестранна собственост на повече компании за финансови услуги. Ограниченията за собственост на дружества за ценни книжа и взаимни фондове, застрахователи и инвестиционни дружества за търговия с фючърси отпаднаха на етапи през годината. През 2019 г. регулаторите бяха освободили пътя за пълно поглъщане на местни банки от чужденци. Чуждестранните компании сега също могат да бъдат водещи застрахователи и да контролират фирми за управление на богатството. Shanghai-London Stock Connect официално стартира през 2019 г., като позволи на компаниите, котирани на едната борса, да търгуват с акции от другата. (Към края на 2020 г. обаче само четири компании се възползваха от това право.) По-рано Шанхайската и Шенженската борси бяха свързани с тази в Хонконг.

Каква е примамката?

Китайската индустрия за финансови услуги възлиза на над 50 трилиона долара. Не много отдавна Bloomberg Intelligence изчисли, че чуждестранни банки и фирми за ценни книжа може да спечелят над 9 милиарда долара годишно в Китай до 2030 г. Пандемията и все по-затруднените отношения между САЩ и Китай помрачават тази прогноза. Но въпреки това в края на септември BI прогнозира, че активите на чуждестранните търговски банки в Китай могат да поскъпнат с 9,3% годишно през 2025 г. до 1,2% от общия пазар. Ако отношенията се влошат още повече, тези прогнози могат да се променят, тъй като някои играчи отстъпват, а други поставят плановете си за разширяване на пауза.

Какви бариери остават?

Въпросът е политически. Във Вашингтон има силна двупартийна подкрепа за по-строга линия към Китай по съображения за националната сигурност. През ноември президентът Доналд Тръмп забрани американските инвестиции в компании, идентифицирани от Министерството на отбраната на САЩ като имащи връзки с китайската армия, а депутатите полагат основите за правила, които в крайна сметка могат да доведат до делистване на китайски компании от борсите в САЩ по въпроси на одита. Отношенията могат да се втвърдят още повече, тъй като глобалната икономика се бори да се възстанови от предизвикания от пандемия спад, въпреки че китайският президент Си Дзинпин заяви през ноември, че отварянето е основна политика, която няма да се промени. Има и много скрити бариери, включително предизвикателството да се пробие на пазар, доминиран от контролирани от правителството конкуренти, които имат дългогодишни взаимоотношения с клиенти. Продължителният и често непрозрачен процес на кандидатстване също може да бъде възпиращ фактор. Visa например чака от 2015 г.

Ами акциите и облигациите?

Те се добавят бавно към широко следвани глобални бенчмаркове, включително борсови индекси като MSCI Inc. и FTSE Russell и, за облигации, глобалния агрегиран индекс на Bloomberg Barclays, индексите на JPMorgan GBI-EM и - от октомври 2021 г. - водещият флагман на FTSE Russell - World Government Bond Index. Очаква се това да привлече стотици милиарди долари повече от покупки от фондове, които проследяват тези измерватели. Но в САЩ също има ходове, които да принудят американските инвеститори да ограничат експозицията си в Китай.

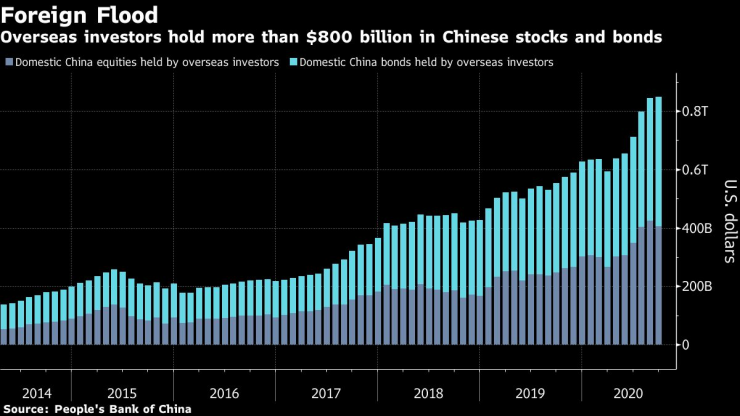

Офшорните инвеститори държат над 800 милиарда долара китайски акции и облигации. Графика:Bloomberg

Как върви този процес?

Съставителите на индекси, включително MSCI, FTSE Russell и S&P Dow Jones Indices, предприеха действия, за да изтрият компании, засегнати от заповедта на Тръмп относно връзките с военни. Китайските държавни облигации спечелиха включване в референтния индекс на облигациите на FTSE Russell през септември след първоначално отхвърляне. През 2019 г. MSCI заяви, че няма да добавя повече деноминирани в юани акции, докато Китай не отстрани дългогодишните опасения относно достъпа до пазара. И не всяко отваряне е посрещнато с ентусиазъм: чуждестранните инвеститори са закупили само една трета от общия размер на предложените книжа по времето, когато регулаторите са премахнали квотната система за китайски акции и облигации през септември. Някои инвеститори също се притесняват, че не могат да репатрират парите си поради китайския капиталов контрол. (Правителството отдавна държи под контрол парите, които се вливат и изтичат от държавата, за да запази стойността на своята валута, юана.)

Какво означава отварянето за Китай?

Ползите могат да бъдат двойни: американските политици обвиняват Китай, че е едностранно облагодетелстван от световната търговия, така че отварянето прави търговията да изглежда по-балансирана. А китайските лидери отдавна описват ходовете като полезен начин за подобряване на конкурентоспособността на местните финансови предприятия - без да застрашават тяхното господство - както и за по-ефективно разпределение на капитала и привличане на чуждестранни инвестиции. Управителят на централната банка Йи Ганг определи ходовете като „разумни, предпазливи и постепенни“.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Тръмп и евролидерите са говорили на висок тон за Украйна

Тръмп и евролидерите са говорили на висок тон за Украйна  Съдът ще гледа две от мерките на задържаните при протеста на 1 декември

Съдът ще гледа две от мерките на задържаните при протеста на 1 декември  Манчестър Сити победи Реал в Мадрид и постави Алонсо на дузпата

Манчестър Сити победи Реал в Мадрид и постави Алонсо на дузпата  Пуснаха на свобода сръбския наркобос Сретан Йосич

Пуснаха на свобода сръбския наркобос Сретан Йосич

Левски се готви за голово шоу срещу отбора на Бойко Борисов

Левски се готви за голово шоу срещу отбора на Бойко Борисов  Лудогорец иска нов луд мач и бой по ПАОК

Лудогорец иска нов луд мач и бой по ПАОК  Реал Мадрид сериозно го закъса, трима са аут от клуба

Реал Мадрид сериозно го закъса, трима са аут от клуба  Левски - Витоша Бистрица

Левски - Витоша Бистрица

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR