Когато лихвите са ниски, банките започват да таксуват за всичко останало

Рекорно ниските лихвени проценти амбицират традиционните кредитори в Европа да начисляват все по-големи такси за ползване на техните потребителски услуги

23 December 2020 | 17:01

Обновен:

23 December 2020 | 17:19

Автор:

Димитър Баларев

В условията на ниски лихви европейски финансови гиганти като Banco Santander и ING се стремят да увеличат приходите си от вложителите, пише Bloomberg.

Въвеждането на такси или увеличаването им показва как нулевите лихвени проценти принуждава банките от еврозоната да се насочват към собствените си клиенти. Въпреки че тази тактика може да им изиграе лоша шега, ускорявайки преминаването на вложителите към финтех институции с по-ниски такси, страгията може да помогне на традиционните кредитори да лансират по-доходоносните си продукти.

"За банкер, ако даден клиент притежава само разплащателна сметка в неговата банка, той не печели пари, а губи", казва Анжел Коркостеги, бивш главен изпълнителен директор на Banco Santander и основател на фонда за капиталови инвестиции Magnum Capital Industrial Partners.

„Банките трябва да са по-прозрачни относно приходите, които генерират от потребилтески сметки“.

"Преминаването към повече такси най-вероятно ще има по-голямо въздействие върху онези, които нямат стабилно трудово възнаграждение или средства за закупуване на други финансови продукти", коментира Патриша Суарес, президент на финансовия надзорен орган в защита на потребителите Asufin.

"Те правят разграничение между по-доходоностните клиенти и тези, които генерират по-малко приходи".

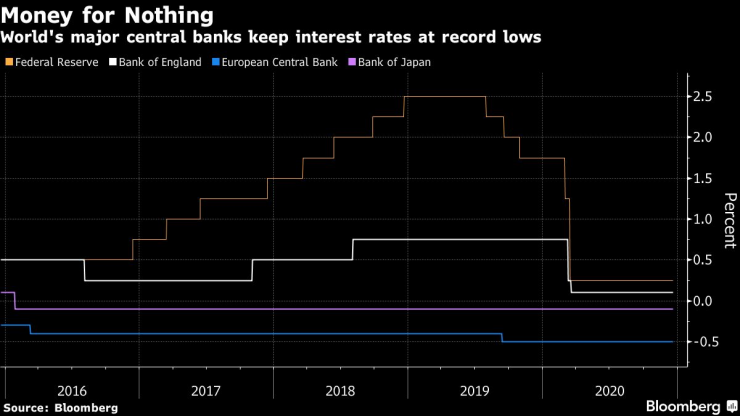

Най-големите централни банки в света поддържат лихвените проценти на рекордно ниско ниво. Графика: Bloomberg

В Испания Banco Santander ще въведе месечна клиентска такса през новата година до 20 евро по текущи сметки, които не отговарят на определени критерии като редовна заплата или закупуване на поне още един финансов продукт на банката.

Banco Bilbao Vizcaya Argentaria започва да таксува клиентите си на възраст над 29 години, които не превеждат заплатите си по сметка в банката, но използват сметката за плащане на битови задължения. Също така аржентинският кредитор ще започне да начислява по 2 евро за използване на разплащателни услуги и 0,4% върху всеки превод.

ING, която в продължение на дълги години рекламира привлекателността на разплащателните сметки без такса в Испания, изпрати имейл до своите клиенти, посочвайки, че ще започне да начислява по 10 евро на месец за вложения над 30 000 евро (37 000 долара), ако клиентът не използват ING за превеждане на заплата си и не получава поне 700 евро месечни доходи.

В изявление ING се аргументира с „необичайния икономически момент, в който лихвените проценти (които определят цената на парите) спадат безкрайно“.

Миналата година Deutsche Bank и Commerzbank понижиха прага до 100 000 евро за таксуване на нови вложители на дребно.

Въпреки че азиатските и американските банки все още разчитат на положителни лихвени проценти, европейският 5-годишен експеримент на отрицателни лихвени проценти оказва натиск върху приходите и натовари банките с милиарди евро за съхранение на капитал в централната банка. В Дания, където референтните лихвени проценти са отрицателни от 2012 г. насам, повечето банки сега таксуват клиентите си за депозити над определена сума.

Майкъл Софе, британски емигрант, който притежава сватбени и кетъринг компании в Малага, Испания, отчита, че е налице постоянно нарастване на таксите по кредитни и дебитни карти, като и върху преводите. Като титуляр на разплащателна сметка в Banco Unicaja SA той е успял да премахне някои от тези допълнителни налози, но неговите наблюдения показват, че те са се увеличили около четири пъти през последните години. Софе отбелязва също и засилената продажба на други продукти, като например застраховка върху недвижимо имущество.

"Банковите такси се повишиха значително и всички кредитори искат да имате и застраховка“.

Увеличението на таксите може да представлява възможност за изцяло дигиталните банки като Monzo Bank, Revolut и N26, които благодарение на по-ниските разходи за управление и функциониране, имат способността да привлекат нови клиенти с обещанието за нулева такса за услуги. Starling Bank, която също наскоро започна да отпуска заеми, може да се окаже привлекателна алтернатива за потребителите, които искат да избягат от допълнителните такси.

„Винаги, когато има негативно преживяване на клиента в традиционна банка, това отваря вратата за някой друг, който би го обслужил по-добре“, коментира Джо Филдинг, ръководител на банковата и платежна практика за Северна и Южна Америка в Bain & Co.

„По-добрият вариант в днешните условия е неизбежно дигиталният“.

"Но с лихвените проценти на рекордно ниски нива, преминаването към таксуване на тези услуги има смисъл", посочва Коркостеги от Magnum Capital.

.jpg)

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Василев: Искам да погледна в очите хората от площадите и да поискам от тях пълен мандат

Василев: Искам да погледна в очите хората от площадите и да поискам от тях пълен мандат  Борисов: В ГЕРБ никога не сме управлявали напук!

Борисов: В ГЕРБ никога не сме управлявали напук!  Тийнейджър от Тенеси уби майка си с помощта на доведения си баща

Тийнейджър от Тенеси уби майка си с помощта на доведения си баща  Левон Хампарцумян: Бюджетът отдавна не е на дневен ред

Левон Хампарцумян: Бюджетът отдавна не е на дневен ред

Жалко! Гасиев нокаутира Пулев, българинът е детрониран

Жалко! Гасиев нокаутира Пулев, българинът е детрониран  Шок! Огромна оферта за покупката на Юве, предлагат 1 млрд.

Шок! Огромна оферта за покупката на Юве, предлагат 1 млрд.  Киву и Де Роси! От приятели до съперници

Киву и Де Роси! От приятели до съперници  Киеза, Распадори, Инсиние, Зиркзее! Голямото завръщане в Серия А

Киеза, Распадори, Инсиние, Зиркзее! Голямото завръщане в Серия А

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR