Само осем месеца след като започнаха да действат, за да предотвратят осакатяваща депресия и кредитна криза, централните банки са в неудобно положение да разчитат на правителствата да управляват крехките икономически възстановявания.

Решенията, които техните колеги вземат, ще повлияят не само на перспективите за растеж през следващите няколко тримесечия, но биха могли да оформят политическите опции на централните банки и дори тяхната надеждност през следващите години, пише Bloomberg.

Паричните власти влязоха в кризата от Covid-19 с малко конвенционално политическо пространство. След като намалиха разходите по заеми близо или дори под нулата и внедриха масивни програми за изкупуване на активи, сега те практически молят правителствата да засилят усилията си.

Без агресивен фискален стимул сега опасността е икономиките да развият дълбоки белези, които да задържат растежа в дългосрочен план. Това може да остави централните банки неспособни да се възстановят и да се подготвят за следващия шок или рецесия. Паричната политика и фискалната политика вече са взаимозависими.

„Това определено е нов режим - просто няма достатъчно търсене в глобалната икономика и паричната политика не може да генерира търсене“, казва Торстен Слок, главен икономист в Apollo Global Management Inc. в Ню Йорк.

Управителят на Федералния резерв Джером Пауъл е сред онези, които обръщат внимание на риска от дългосрочни щети.

"Тук има реална заплаха от тези неща", каза Пауъл на пресконференция миналата седмица, позовавайки се на риска от повече банкрути в бизнеса и дълги периоди на безработица. По думите му по-силното възстановяване зависи от подходящата фискална подкрепа.

Британските централни банкери също подчертаха силата на съвместните действия на 11 март, когато институцията прибягна до спешно намаляване на лихвените проценти часове преди правителството да очертае собствените си планове за разходи и да подчертае тяхната текуща координация.

„Напълно възможно е да имаме координирана политика и да сме много наясно със значението на независимостта на Английската централна банка“, каза управителят на институцията Андрю Бейли пред репортери на 5 ноември.

Въпреки това, нарастването на тежестта на държавния дълг ще направи бъдещото парично затягане още по-скъпо, потенциално ограничавайки пространството за маневриране на централните банки.

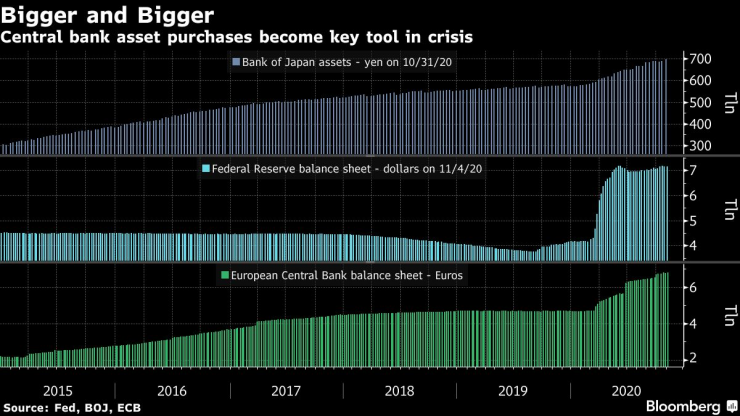

За сега покупките на активи от централната банка са ключов инструмент в криза.

Покупките на активи от централната банка са ключов инструмент в криза. Графика: Bloomberg

В сряда управителят на ЕЦБ Кристин Лагард подчерта, че покупките на активи, заедно с дългосрочното банково финансиране, са инструментите, върху които ще се съсредоточат централните банкери в следващата вълна на парични стимули.

„В момента фискалната политика прави това, което трябва да направи, а паричната политика играе втора цигулка“, каза Ерик Нилсен, главен икономист на групата в UniCredit SpA.

Миналата седмица Пауъл очерта разграничителна линия по отношение на фискалната политика.

„Това не е нещо, което правим - имаме различни длъжности“, каза Пауъл в отговор на въпрос на пресконференцията на 5 ноември.

Управителят на Федералния резерв също така подчерта, че безпрецедентните програми за спешно кредитиране, представени тази година, са временни мерки.

„Това не трябва да е постоянно нещо, иначе сме просто поредната федерална финансова агенция“, каза Пауъл.

Гуверньорът на Бундесбанк Йенс Вайдман го каза по друг начин в речта си на 5 ноември. „В сегашната среда паричната и фискалната политика работят в хармония. Съответните им цели са изравнени. Но не бива да се преструваме, че тази хармония ще бъде постоянно състояние”, заяви той.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Промени в градския транспорт в София заради строежа на метрото

Промени в градския транспорт в София заради строежа на метрото  Буря потопи Газа, отнесе палатките

Буря потопи Газа, отнесе палатките  Тръмп и евролидерите са говорили на висок тон за Украйна

Тръмп и евролидерите са говорили на висок тон за Украйна  Съдът ще гледа две от мерките на задържаните при протеста на 1 декември

Съдът ще гледа две от мерките на задържаните при протеста на 1 декември

Еуфория в червено: ЦСКА с голямо събитие днес

Еуфория в червено: ЦСКА с голямо събитие днес  Наско Сираков иска титлата, забрани трансферите в Левски

Наско Сираков иска титлата, забрани трансферите в Левски  Левски се готви за голово шоу срещу отбора на Бойко Борисов

Левски се готви за голово шоу срещу отбора на Бойко Борисов  Лудогорец иска нов луд мач и бой по ПАОК

Лудогорец иска нов луд мач и бой по ПАОК

Сервиз поиска 15 000 евро за ремонт на Tesla, собственикът я оправи срещу 100 евро

Сервиз поиска 15 000 евро за ремонт на Tesla, собственикът я оправи срещу 100 евро  Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR