$200 милиарда за M&A сделки не бяха достатъчни за петролния сектор на САЩ

Все още има твърде много енергийни компании, които преследват твърде малко капитали

12 April 2024 | 20:30

Автор:

Хавиер Блас

Редактор:

Даниел Николов

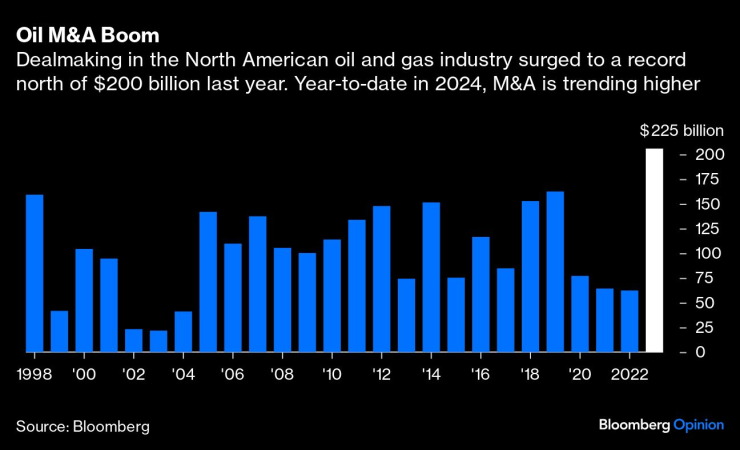

Дори след рекордните 200 милиарда долара в сделки миналата година, американските производители на петрол и газ не са се консолидирали достатъчно. На базата на барел все още има твърде много компании, твърде много главни изпълнителни директори и твърде много сондажни платформи, които търсят ограничен набор от наличен капитал.

Решението е просто: повече сливания и придобивания.

Разбира се, индустрията днес е много по-тънка, отколкото беше преди. Ако посещавате индустриални събития, на които хората все още си разменят визитки – вместо да сдвояват iPhone – и ги пазите, просто ги разгледайте, за да видите колко много се е променило след пандемията.

Направих го преди няколко седмици, докато организирах срещи преди индустриална конференция в Хюстън. Резултатът беше пътуване във времето: Anadarko Petroleum, сред първите, които си тръгнаха; Whiting Petroleum, придобита и преименувана; Endeavour Energy Resources, напът да изчезне; Cimarex Energy, погълната; Concho Resources, отдавна изчезнала; Encana Corp., ребрандирана. Списъкът е дълъг.

И все пак, ако собственият ми архив служи за някаква справка, остава много място за нов кръг на консолидация. Малцина извън индустрията ги познават, но в САЩ има много независими компании за проучване и производство (E&P). Сегментът, върху който трябва да се съсредоточите, са публично регистрирани фирми с пазарна стойност под $25 милиарда – но над $1 милиард.

Без конкретен ред, групата включва компании като EQT Corp., Coterra Energy Inc., Marathon Oil Corp., Ovintiv Inc., Permian Resources Corp., Matador Resources Co., APA Corp. и Civitas Resources Inc. Те не са известни имена, но за M&A банкери и адвокати, с които говоря, всички те са кандидати за консолидация. Почти е сигурно, че до края на годината някои от горните имена ще са купили някой друг или ще да бъдат придобити.

По-голямото не винаги е по-добро, но тъй като обикновените инвеститори от Уолстрийт до голяма степен игнорират петролни компании под 25 милиарда долара пазарна стойност, бордовете на директорите задължително трябва да дадат приоритет на размера. Някои компании могат да постигнат ръст на печалбата на акция чрез изкупуване на собствените си акции. Но не всеки има този лукс. Ето защо са необходими повече сливания и придобивания и те вече идват: от началото на годината северноамериканските петролни и газови компании вече са обявили сделки за почти 50 милиарда долара. Ако се поддържа с подобно темпо през цялата година, то почти ще достигне рекордната активност от 2023 г.

В повечето случаи или малки и средни фирми за E&P се обединяват помежду си, или биха били плячка за по-големи компании - ConocoPhillips, Devon Energy Corp. и EOG Resources Inc., трима потенциални купувачи през 2024 г., ако вярвате на бърборенето между банкери и адвокати.

Досега консолидацията на индустрията следва две основни тенденции. В първата, големи компании с операции в цялата страна закупиха по-малки, както прави Occidental Petroleum Corp. от 2019 г. насам. Втората включваше по-малки компании за добив, закупуващи или сливащи се с партньори в същия регион, в който оперират, създавайки местни шампиони – помислете за сделките на Diamondback Energy Inc., консолидиращи Пермския басейн на Тексас и Ню Мексико, и тези на Chord Energy Corp., сега шампион на басейна Бакен в Северна Дакота.

За тази година и 2025 г. можем да видим сделки в множество басейни. Докато компаниите с диверсифицирани географски портфейли обикновено имат по-трудно време да продадат своята визия, на екипите за E&P може да се наложи да го направят от необходимост: Без сключване на сделки, обхващащи множество басейни, компаниите може да се борят да растат по-нататък, тъй като някои от тях достигат границите на сегашните си географии. Колкото и инвеститорите да обичат историята за местни лидери, има полза да не държите всичките си яйца в една кошница.

Двете по-големи пречки за следващата фаза на консолидация са политика и цени.

Първо, политиката. Федералната търговска комисия на САЩ вече разглежда последния кръг от петролни сделки за сливания и придобивания, а демократите във Вашингтон призовават за антитръстови разследвания. „Тези сделки вероятно ще навредят на конкуренцията, рискувайки повишаване на потребителските цени и намаляване на производството в Съединените щати“, пише група сенатори в писмо от ноември до Лина Хан, ръководител на FTC. Колкото и да са заблудени, призивите вероятно ще станат по-силни с наближаването на изборите. В крайна сметка е малко вероятно FTC да блокира сделките, но може да забави сключването на сделки, като поиска повече документи.

Така че политиката по-скоро би забавила, отколкото провалила сделките. Цената обаче може да се окаже по-скоро пречка.

Индустрията се консолидира през последното десетилетие отчасти благодарение на стабилните цени на петрола, с изключение на скока през 2021-22 г., когато Русия нахлу в Украйна. Когато цените на петрола останат ниски, спредът между продавачите и купувачите на компаниите се стеснява. Обратното е вярно, когато цените скочат. Повишете цените на петрола до 100 долара за барел и сделките стават по-сложни. По този начин американският петролен сегмент ще види повече сливания и придобивания през 2024 г., но дали дейността ще се доближи до миналата година може да зависи от сили извън неговия контрол.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС  Да спасим Станислав баща, съпруг, син и приятел!

Да спасим Станислав баща, съпруг, син и приятел!  29 пияни или дрогирани водачи спипа КАТ за ден

29 пияни или дрогирани водачи спипа КАТ за ден  Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд

Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд  Защо иракските кюрди се нуждаят от противовъздушна отбрана

Защо иракските кюрди се нуждаят от противовъздушна отбрана  Крис Прат и Катрин Шварценегер се запознали в църква

Крис Прат и Катрин Шварценегер се запознали в църква  Тайната на 41-годишния брак на Сигорни Уийвър с мъжа, за когото се омъжва след 3-месечна бурна връзка

Тайната на 41-годишния брак на Сигорни Уийвър с мъжа, за когото се омъжва след 3-месечна бурна връзка

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа  Датчани са на върха в Лига Европа, вижте резултатите

Датчани са на върха в Лига Европа, вижте резултатите  3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка

3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка  Лудогорец - ПАОК 3:3

Лудогорец - ПАОК 3:3

Войната срещу автомобила: 20 непознати факта

Войната срещу автомобила: 20 непознати факта  Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR