Дилемата на европейските компании - да купиш или да бъдеш купен от конкурент в САЩ

Европейските шефове, които искат да си проправят път към САЩ, които смятат, че сливанията и придобиванията могат да им помогнат да свалят мишената от гърба си, трябва да внимават

20 January 2024 | 16:40

Обновен:

20 January 2024 | 16:50

Автор:

Крис Хюз

Редактор:

Галина Маринова

Можем ли да купим американска компания, преди американската компания да купи нас? Това е въпросът, който стои пред изпълнителните директори на много европейски предприятия. И той прозира на фона на планираното от Smurfit Kappa Group Plc поглъщане на американския партньор в областта на опаковките WestRock Co. Базираната в Дъблин фирма е планирала сделка, която стимулира експанзията в САЩ и я прави неуязвима за поглъщане на самата нея. Проблемът? Планът дразни активист на акционерите.

Закупуването на американски контрагент с помощта на акции е дръзка, но примамлива стъпка за много компании извън САЩ. Глобалното влияние зависи от силното присъствие в САЩ. В много отрасли публично търгуваните американски играчи имат по-високи оценки. Сделката на Smurfit има за цел да обедини предприятия с обща пазарна стойност от 19 млрд. долара, преди преговорите да станат публично достояние през септември, да извлече синергии и да извлече ползи от листването в Ню Йорк и вероятното включване в S&P 500. Въпреки това Smurfit ще запази ирландското си седалище, както и своя председател, главен изпълнителен директор и главен финансов директор.

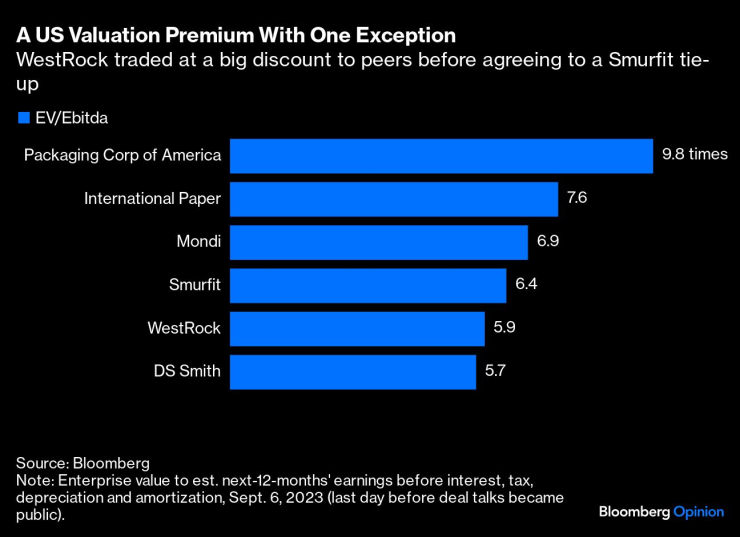

Алтернативните връзки в САЩ не изглеждат толкова привлекателни. International Paper Co. е твърде голяма, за да я купи Smurfit; Packaging Corp. of America е твърде високо оценена. WestRock преживя трудни няколко години и рейтингът на акциите му пострада. Така че офертата на Smurfit за компанията е оценена на приблизително съпоставима с нейната собствена оценка, въпреки че включва премия. Акционерите на всяка от страните ще притежават около половината от разширеното предприятие, като ще споделят по равно икономиите, свързани със сливането. Надеждата е, че новото ръководство ще успее да повиши скромните маржове на WestRock и акциите на обединената компания ще достигнат по-висок коефициент на печалба, по-близък до този на конкурентите от САЩ с по-добър рейтинг.

Премия за оценка в САЩ с едно изключение. WestRock се търгуваше с голяма отстъпка спрямо конкурентите си, преди да се съгласи на сливане със Smurfit

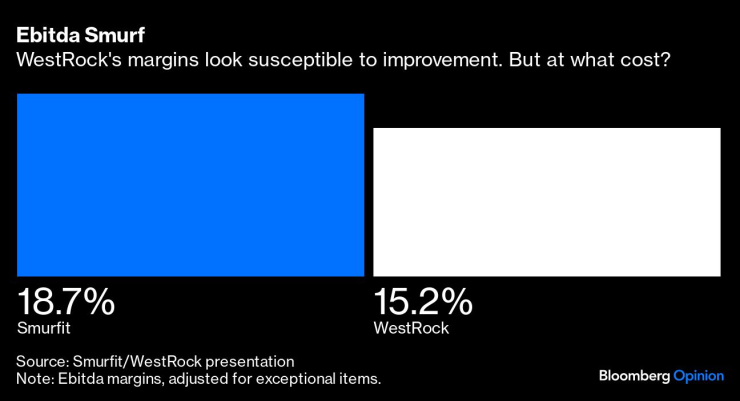

Инвеститорите не са толкова сигурни. Акциите на Smurfit се сринаха при обявяването на сделката. Primestone Capital LLP, базиран в Лондон активистки фонд, изрази основното си безпокойство: WestRock е евтин по някаква причина. Той смята, че дори висококвалифицираният мениджърски екип на Smurfit може да се затрудни да подобри резултатите на това, което купува. Smurfit не разполага с необходимия широк опит в САЩ, а WestRock се нуждае от "догонващи" инвестиции, за да модернизира заводите си, смята Primestone.

Ebitda Smurf. Маржовете на WestRock изглеждат податливи на подобрение. Но на каква цена?

Активисткият фонд би предпочел Smurfit да върне пари в брой на акционерите или да направи коренно различна сделка - да се продаде на International Paper. Тогава инвеститорите на Smurfit ще са тези, които ще получат премията. Фактът, че през 2018 г. International Paper направи неуспешен опит да купи Smurfit, показва стратегическата логика на подобно обвързване. По стечение на обстоятелствата американският опаковъчен гигант наскоро обяви, че главният изпълнителен директор Марк Сътън ще се оттегли. Сделката би могла да осигури приемственост, като предаде ръководството на шефа на Smurfit и потомък на фамилията основател Тони Смърфит.

На пръв поглед предизвикателството звучи неосъществимо. Търсенето на алтернативи може дори да се окаже сложно от договорна гледна точка за Smurfit. Въпреки това нищо не пречи на International Paper да направи първата крачка. Публичното писмо на активиста е адресирано до ирландската страна, но на практика е покана към някогашния американски кандидат да опита нов подход. За компания, чийто главен изпълнителен директор се насочва към изхода, подобна стъпка би била зашеметяваща - още повече, че Сътън се провали последния път. Неотдавна той заяви пред инвеститорите, че подходът на фирмата към сливанията и придобиванията ще бъде "дисциплиниран и селективен".

Smurfit не може да бъде спокойна. Сделката с WestRock е изправена и пред препятствието на гласуването от страна на акционерите на Smurfit. То се нуждае от 75% одобрение. Слабото представяне на акциите на Smurfit, откакто се появи проектът, подсказва, че трябва да се направи още много, за да се убедят инвеститорите, че закупуването на компания с по-нисък рейтинг ще бъде стимул, а не пречка. Primestone, разбира се, се занимава с критики; тя също така се противопоставя на поглъщане в Обединеното кралство, в което участва фирмата за изкупуване KKR & Co. И все пак е факт, че активистът се ползва с доверие, тъй като екипът му се състои от бивши партньори на американската компания за дялово инвестиране Carlyle Group Inc., които са ръководили индустриални преобразувания.

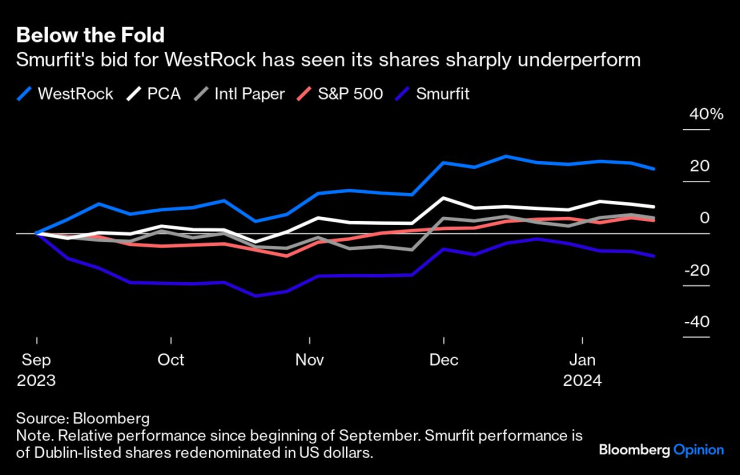

Под чертата. Офертата на Smurfit за WestRock доведе до рязко понижаване на стойността на акциите на компанията

Гласовитите атаки срещу всяка сделка увеличават рисковете за арбитражистите, които залагат на приключване на сливанията. Стандартната сделка включва къси продажби на акциите на предложителя и покупка на акциите на целта. Изненадваща контраоферта за Smurfit би довела до поскъпване на неговите акции, което би навредило на късата страна на това уравнение. Същото може да се отнася и за ветото на акционерите.

Но ситуацията е преди всичко предупреждение за европейските шефове, които искат да си проправят път към САЩ. Ако смятате, че сливанията и придобиванията могат да ви помогнат да свалите мишената от гърба си, внимавайте, защото някой активист може просто да поиска да я върне обратно.

Лидерите с Лакуа - док. поредица на Bloomberg

Лидерите с Лакуа - док. поредица на Bloomberg

Хороскоп за 6 декември 2025

Хороскоп за 6 декември 2025  Един район във Варна остава без вода днес

Един район във Варна остава без вода днес  Без ток във Варна на 5 декември 2025

Без ток във Варна на 5 декември 2025  Мачовете по ТВ днес (5 декември)

Мачовете по ТВ днес (5 декември)

Внукът на Мохамед Али ще подгрява Кобрата в Дубай

Внукът на Мохамед Али ще подгрява Кобрата в Дубай  Червен код в Гърция, бурята "Байрон" настъпва здраво

Червен код в Гърция, бурята "Байрон" настъпва здраво  ГДБОП и ДАНС разбиха група за ДДС измами, завлекли хазната с милиони

ГДБОП и ДАНС разбиха група за ДДС измами, завлекли хазната с милиони  Синдикат в МВР: Трудно можем да приемем, че животът на полицай е оценен на гаранция от 5 000 лв.

Синдикат в МВР: Трудно можем да приемем, че животът на полицай е оценен на гаранция от 5 000 лв.

Проблем за Ботев Пловдив

Проблем за Ботев Пловдив  Мачовете по телевизията, днес 5 декември

Мачовете по телевизията, днес 5 декември  SENSHI 29 чука на вратата: Какво да очакваме? + ВИДЕО

SENSHI 29 чука на вратата: Какво да очакваме? + ВИДЕО  ЦСКА започва пролетния дял с мач срещу лидера

ЦСКА започва пролетния дял с мач срещу лидера

Нова технология на Mercedes прави задните спирачки безсмислени

Нова технология на Mercedes прави задните спирачки безсмислени  REST - една малко известна екстра в стари Audi-та и VW-та

REST - една малко известна екстра в стари Audi-та и VW-та  Най-готините коли на шампиони във Формула 1

Най-готините коли на шампиони във Формула 1  Новата суперкола на Toyota – V8 с 640 к.с. и алуминиево шаси

Новата суперкола на Toyota – V8 с 640 к.с. и алуминиево шаси

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR  продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR

продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR  дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR

дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR  дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR

дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR