Отлагането на ЕЦБ сега означава повече, по-големи и по-бързи намаления на лихвите после

Политиците рискуват да станат заложници на влошаващите се икономически данни

11 April 2024 | 16:55

Обновен:

11 April 2024 | 17:56

Автор:

Маркъс Ашуърт

Редактор:

Даниел Николов

Понякога обещанието за сладко утре не е достатъчно. След като задържа лихвения процент по депозитите на 4% в четвъртък, председателят на Европейската централна банка Кристин Лагард посочи, че предстои намаление на следващото събрание, на 6 юни. Но ако централната банка може да бъде толкова убедена в намеренията си, трябваше да има увереността да намали лихвите сега и да си спести по-голям проблем в бъдеще.

Тъй като „необходима е повече информация“ се превръща в мантра на политиците навсякъде, ЕЦБ може да твърди, че има смисъл да комбинира първото си облекчаване на политиката с тримесечния си икономически преглед в средата на годината.

„През юни ще получим много повече данни и много повече информация“, каза Лагард.

Но колко повече доказателства са необходими, когато инфлацията през март беше по-ниска от очакваната от 2,4%, като базисната инфлация падна под 3%. Ако централните банкери изчакат да постигнат целта си от 2%, те може да не успеят да спрат дезинфлацията да се превърне в дефлация; рецесията има силно депресиращ ефект върху ценовите нива.

Ако икономиката продължи да се влошава, ЕЦБ може да се окаже принудена да избира между съкращения при по-бърз график на всяка среща до края на годината или принудена да предприеме спешно облекчаване с 50 базисни пункта. Проучването на банковото кредитиране в еврозоната от април рисува тревожна картина: „Търсенето на кредити от фирмите намаля значително, противно на очакванията на банките за възстановяване“. Така че не че компаниите не могат да вземат заеми, още по-лошо е – те не могат да намерят убедителни причини да наберат капитал за инвестиране. Оправянето на достъпа до кредит е един от проблемите, но е по-опасно, ако няма търсене на заеми.

В пълния доклад има още много нещастия. Корпоративните кредитни стандарти леко се затегнаха с очаквания за по-нататъшно свиване. Не всички новини са лоши, но общата картина е мрачна и е забележимо лоша в Германия. Докато търсенето на заеми спада в четирите основни икономики от еврозоната поради по-високите лихвени проценти и по-ниските инвестиции, то е по-изразено в Германия, където банките цитират увеличение на отказите за заеми за домакинствата и нарастващо усещане за риск.

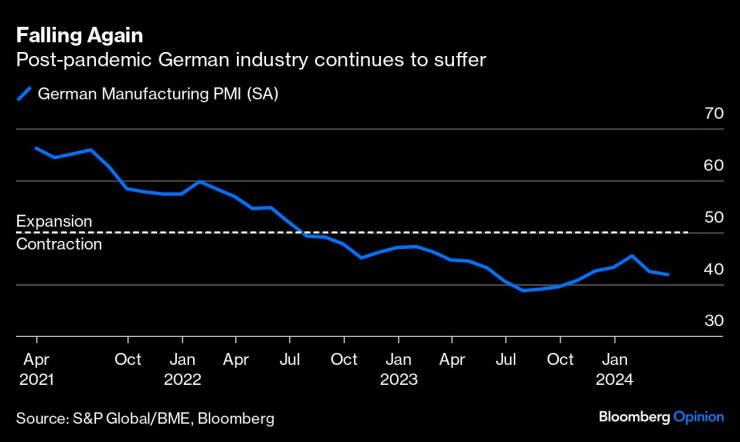

Поддържането на лихвените проценти на ЕЦБ на 4% ефективно допълнително затяга финансовите условия. Дори скромните намаления на лихвите няма да преместят ситуацията много. Реалната икономика изчезва бързо, с надвиснала рецесия в целия блок. Проучването на мениджърите по покупките в производството на Германия е под 50 - разделителната линия между разширяване и свиване от юли 2022 г. Отново се насочва надолу тази година, въпреки че разходите за енергия като цяло намаляват.

Болестта настъпва на много фронтове. Финансите на френското правителство са в тежко състояние, като бюджетният дефицит за 2023 г. се влоши до 5,5% от брутния вътрешен продукт. Дефицитът на Италия се разшири до 7,2%, а общият ѝ дълг отново нарасна, тревожен обрат след много правителствени обещания, че ще бъде намален. Въпреки че тази година се очаква скромен растеж от около 1% от Италия, поддържането на такъв висок дефицит ще намали гъвкавостта за увеличаване на държавните разходи, където е необходимо, и ще постави таван на икономиката. Маржът за грешка за избягване на нова дългова криза изчезва бързо. Намаляването на разходите за финансиране на растящата дългова планина на еврозоната е едно лесно решение; въпреки че централната банка е независима, тя не трябва да е сляпа за фискалната страна на уравнението.

Дискусиите в ЕЦБ преминаха от това дали политиката трябва да бъде облекчена скоро до по-широкия дебат за това колко често трябва да се понижават лихвите и до каква степен. След като юнският ход бъде направен, някои в ЕЦБ биха предпочели пауза до следващия тримесечен преглед на 12 септември. Bloomberg Economics очаква 100 базисни пункта съкращения до края на годината, отразявайки прогнозите на паричния пазар — но финансовите условия все още биха били ограничителни при лихвен процент по депозитите от 3%.

Ще минат дълги осем седмици до 6 юни. Промените в курса отнемат време, за да преминат през икономиката, а 25 базисни пункта може дори да не се регистрират. До лятото натискът може да се е увеличил за по-агресивно движение от 50 базисни пункта, като срещата на 18 юли също е вероятна за второ намаление. ЕЦБ не може да изостане твърде много от кривата на лихвените проценти, като същевременно запази доверието и контрола. По-добре е да изпреварите неизбежното и да не оставяте паричната политика на милостта на влошаващите се данни.

Маркъс Ашуърт е колумнист на Bloomberg, който се занимава с европейските пазари. Преди това е бил главен пазарен стратег в Haitong Securities в Лондон.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Хванаха за ден 35-ма шофьори с алкохол или наркотици

Хванаха за ден 35-ма шофьори с алкохол или наркотици  От Българския лекарски съюз скочиха срещу Бюджет 2026

От Българския лекарски съюз скочиха срещу Бюджет 2026  Обезщетението за отглеждане на дете до 2 години се повишава на 460 евро

Обезщетението за отглеждане на дете до 2 години се повишава на 460 евро  СГС прекрати и изпрати делото срещу Иван Портних на ВКС

СГС прекрати и изпрати делото срещу Иван Портних на ВКС

Потребителската кошница поскъпва: С 1 лев за седмица, вече достига 100 лв.

Потребителската кошница поскъпва: С 1 лев за седмица, вече достига 100 лв.  КЗП ще проверява поскъпването на годишните технически прегледи при колите

КЗП ще проверява поскъпването на годишните технически прегледи при колите  България получава отстъпки при разселването на мигранти от 2026 г.

България получава отстъпки при разселването на мигранти от 2026 г.  Радост за малки и големи: Ледената пързалка в София приема първите си посетители

Радост за малки и големи: Ледената пързалка в София приема първите си посетители

Още подкрепа за звезда на Левски

Още подкрепа за звезда на Левски  Секси мацка от ММА отново свали дрехите и взриви интернет + СНИМКИ

Секси мацка от ММА отново свали дрехите и взриви интернет + СНИМКИ  Ще има ли нов фалит? Настъпиха кризисни времена за Пирин

Ще има ли нов фалит? Настъпиха кризисни времена за Пирин  Загубата на „Тича“ може да е трамплин за ЦСКА

Загубата на „Тича“ може да е трамплин за ЦСКА

Първото BMW M се продава

Първото BMW M се продава  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев  Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността  Hyundai възражда един от най-забавните си модели

Hyundai възражда един от най-забавните си модели

продава, Двустаен апартамент, 89 m2 София, 265000 EUR

продава, Двустаен апартамент, 89 m2 София, 265000 EUR  продава, Тристаен апартамент, 122 m2 София, 480000 EUR

продава, Тристаен апартамент, 122 m2 София, 480000 EUR  продава, Тристаен апартамент, 169 m2 София, 599000 EUR

продава, Тристаен апартамент, 169 m2 София, 599000 EUR  дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR

дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR  дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR