Хонконг е изправен пред повторение на финансовата криза в Азия от 1998 г.

Със задълбочаването на разпродажбите на индекса Hang Seng банкерите и търговците се подготвят за най-лошото

25 January 2024 | 08:27

Автор:

Шули Рен

Редактор:

Антоанет Василева

Преди една година финансовата индустрия на Хонконг се надяваше, че отварянето на Китай ще отключи задържаното потребителско търсене и ще доведе до сделки и просперитет в града. Вече няма такава илюзия.

Със задълбочаването на разпродажбите на индекса Hang Seng банкерите и търговците се подготвят за най-лошото. Сега не се чувстваме като през 2008 г., когато настъпи световната финансова криза, а като през 1998 г. - в разгара на азиатската финансова криза, казват анализатори. Кризата в края на 90-те години започна в Тайланд. Но ако избухне нова, Китай ще бъде основната причина за нея, а Хонконг – епицентърът, пише анализаторът Шули Рен за рубриката Bloomberg Opinion.

След срива на Lehman Brothers Holdings Inc. Хонконг беше сравнително защитен от нарастващата китайска икономика. Според данните от преброяването на населението финансовата индустрия е загубила само 7,7% от работната си сила, което е много по-добре в сравнение с предходното десетилетие, когато загубата на работни места е била над 13%. Между август 1997 г. и 1998 г. индексът на сините чипове в града губи 60% от стойността си.

В наши дни Китай се оказва повече обречен, отколкото благоприятен. Януари все още не е приключил, а индексът Hang Seng вече се е сринал с над 10%, което го прави най-зле представящият се сред основните световни индекси. Дори новините, че китайските власти обмислят да мобилизират 2 трилиона юана (278 млрд. долара) за стабилизиране на пазара, доведоха до ръст на Hang Seng от само 2,6% във вторник. Хонконг е вратата към Китай. Повече от две трети от пазарната капитализация на борсата се пада на компании от континенталната част на страната.

Неблагоприятно начало

Докато търговците сочат с пръст техническите фактори, като например ликвидацията на структурирани продукти, някои опитни инвеститори се опасяват, че става дума за по-зловещи фактори. Възможно е публично търгуваният капитал бавно да се отписва до нула, тъй като опасенията на инвеститорите относно китайския дълг продължават. В края на краищата, каква е стойността на една акция, ако кредиторите започнат да чукат на вратата?

Това е правдоподобно. Алтернативните активи вече се преоценяват. Компанията BlackRock Inc., която управлява над 10 трилиона долара в световен мащаб, иска да продаде офис комплекс в Шанхай с 30% отстъпка от покупната му цена през 2018 г. В същото време вторичните купувачи на частни капиталови активи искат отбиви от 30 до 60% в сравнение с 15% намаление в САЩ и Европа.

Що се отнася до дълга, Пекин трябва да се справи едновременно с два потенциални взрива - единият, произтичащ от ливъридж, натрупан в жилищните имоти, а другият - от заемите на местните власти. Към ноември дългът на нефинансовия сектор на Китай достигна 294% от брутния вътрешен продукт, като десетилетие по-рано беше около 160%.

При проучването на кредитите има воля и способност за изплащане. Все повече доказателства сочат, че това правителство не притежава нито едно от тях. В средата на декември Пекин представи мащабните си планове за 2024 г., като даде приоритет на индустриалните подобрения пред стимулирането на вътрешното потребление. Това беше подход, при който не се обръщаше внимание на затрудненото положение на жилищния пазар, който показва нови признаци на спад в продажбите.

Проблемният жилищен пазар в Китай не се стабилизира

И още - способността. Задлъжнелите местни правителства могат да се рефинансират по-добре, ако цената на заемите се понижи. Дори и тук Пекин удря на камък.

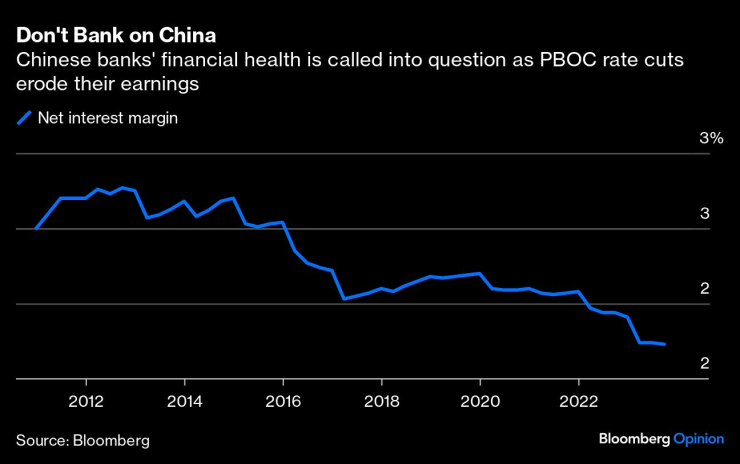

Намаляването на лихвените проценти от Китайската народна банка през последните две години постави банките на страната в опасната зона. Към септември нетният лихвен марж на кредиторите възлиза на 1,73%, което е под нивото от 1,8%, което правителството счита за необходимо за тяхната финансова стабилност.

Финансовото здраве на китайските банки е под въпрос, тъй като намаляването на лихвените проценти от страна на Китайската народна банка (PBOC) намалява приходите им

В средата на януари Китайската народна банка не намали основния си лихвен процент за изненада на някои анализатори, но не би трябвало да са шокирани. Това беше мълчаливото признание на Китайската народна банка, че ръцете ѝ са вързани. Листваната в Хонконг Industrial & Commercial Bank of China Ltd. се търгува на цена, която е само 0,36 пъти по-висока от балансовата стойност. Това е отражение на дълбокия скептицизъм на инвеститорите по отношение на качеството на активите и перспективите за приходите.

В качеството си на малка отворена икономика Хонконг е уязвим от финансови зарази и изтичане на капитали. От 2009 г. насам горещите пари се насочват към Китай, за да бъдат по-близо до него, както се случваше през 90-те години на миналия век на път за Югоизточна Азия. В днешно време хората се съмняват в жизнеспособността на града като финансов център, което напомня на преобладаващите настроения след предаването на властта през 1997 г.

Дори някои от политиките на Китай звучат страшно подобно. Съобщава се, че бюрократите обмислят издаването на специални облигации за четвърти път; първата такава емисия е през 1998 г., когато Китай капитализира големи банки, за да компенсира загубите от необслужвани кредити. Това са неудобни паралели за един град, който вярва във фън шуй и неизбежността на съдбата.

Можем само да се надяваме, че политиците в Пекин наблюдават и обръщат внимание на повсеместния песимизъм, който обхваща града. Обмислянето и размишляването не са достатъчни. Само решителни политически мерки могат да стабилизират този пазар.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR