ЕЦБ трябва да се изправи срещу реалността на лихвите възможно най-скоро

Длъжностните лица успешно отблъснаха очакванията за това колко бързо ще спаднат разходите по заеми, но те трябва да признаят, че политиката в крайна сметка ще трябва да се облекчи

23 January 2024 | 11:05

Обновен:

23 January 2024 | 12:22

Автор:

Маркъс Ашуърт

Редактор:

Даниел Николов

Управителният съвет на Европейската централна банка положи общи усилия, за да разпространи съобщението, че намаляването на лихвените проценти няма да се случи през първото тримесечие, но трябва да признае, че облекчаването на паричната политика предстои. Упражнението проработи, като намаляване на лихвите през март сега се смята за малко вероятно. Въпреки това може да се постигне консенсус около първото намаление през юни.

Но ЕЦБ не трябва да смята, че така някак си мисията е изпълнена. Протоколът от последното заседание през декември отбеляза загрижеността на някои политици, че прогнозите за растеж са твърде оптимистични. Ако икономиката на еврозоната, която вече е в рецесия, отслабне още повече, компетентността на ЕЦБ ще бъде подложена на критика. Да сгрешите политиката два пъти подред – като сте били твърде бавни, за да реагирате на растящата инфлация и след това сте поддържали разходите по заеми твърде високи за твърде дълго – не е страхотно.

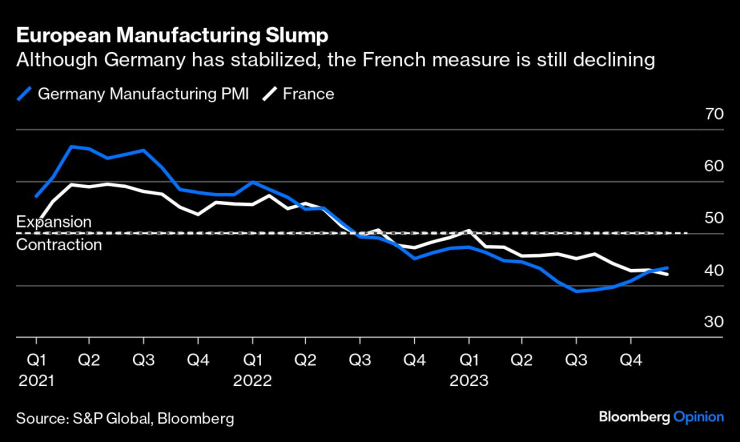

ЕЦБ закъсня с прекратяването на осемте години на отрицателни лихвени проценти едва през лятото на 2022 г., затягайки политиката няколко месеца след Банката на Англия и Федералния резерв. Този път трябва да бъде по-проактивна, тъй като е стопанинът на най-слабата икономика. Германското производство е дълбоко в рецесия от повече от година, като Франция е в подобна траектория.

Не е изненада, че френският президент Еманюел Макрон призовава за издаване на облигации от Европейския съюз, за да помогне за плащането на отбранителната и технологичната инфраструктура. САЩ завладяват големи парчета от пая за възстановяване, тъй като Законът за намаляване на инфлацията на президента Джо Байдън от 2022 г. стимулира мултинационалните корпорации да строят нови заводи в страната. Германия привлече шведския производител на батерии за електрически превозни средства Northvolt AB с пакет от 902 милиона евро по-рано този месец. Тази единствена скъпа победа изглежда доста самотна в сравнение с потопа от нови производствени мощности, изникващи отвъд Атлантика.

Необходими са превантивни действия, тъй като икономическата болка нараства. Спадането на банковото кредитиране и предлагането на пари би трябвало да причинява безсънни нощи на ЕЦБ. Следващото тримесечно проучване на банковото кредитиране е насрочено за вторник преди срещата на ЕЦБ в четвъртък; малко вероятно е да бъде приятно четене.

Така че е време ЕЦБ да спре просто да реагира. Не трябва да се очакват действия в началото на годината, но до срещата на 7 март, която включва тримесечен икономически преглед с актуализирани прогнози, трябва да има график за започване на намаления на лихвените проценти по депозитите. Колко скоро Фед дръпне спусъка за намаляване на лихвените проценти може значително да ограничи гъвкавостта на ЕЦБ; наличието на своеобразен план би дало възможност на Управителния съвет да диша.

Президентът на ЕЦБ Кристин Лагард възприема правилната стратегия. Нейните коментари на Световния икономически форум в Давос, че е вероятно намаляване на лихвите, са важен маркер. Но това няма да е достатъчно за дълго, тъй като пазарите на облигации се наслаждават на надушването на следващото движение на лихвените проценти. Пазарите може да изпреварват официалното мислене, но не грешат в посоката. Проучването на Bloomberg сред икономистите прогнозира средно четири намаления, което би намалило официалния лихвен процент на ЕЦБ до 3% от сегашните 4%. Паричните пазари ценообразуват за тази година 150 базисни пункта облекчаване: никоя централна банка не иска да бъде напълно изключена от пазарните очаквания.

Пресконференцията след срещата тази седмица е идеалното място да се подчертае, че намаленията на лихвените проценти няма да дойдат преди юни – но оставяме място за движение, за да прокараме промяната на политиката до септември, ако инфлацията се окаже упорита. Лагард беше изненадващо откровена в неотдавнашни интервюта, така че може би ще бъде смела с бъдещи насоки.

Неотдавнашната забележка на Роберт Холцман от Австрийската централна банка, че „може да се наложи да имаме допълнително увеличение, независимо дали ни харесва или не“ едва ли крие основното мислене в ЕЦБ. Шефът на Bundesbank Йоахим Нагел, ястребът, на когото пазарите обръщат най-голямо внимание, заяви, че септември е добър месец за намаляване на лихвите. Инфлацията в еврозоната е под 3%, като основната не изостава много, а ръстът на заплатите е намалял до 3,8% от пика от 5,2% през 2022 г. Цените на природния газ, най-големият двигател на скока на цените през 2021 г., са твърдо в низходяща тенденция Предупредителните светлини мигат, след като брутният вътрешен продукт на Германия през четвъртото тримесечие се сви с 0,3%. Битката с неустоимата инфлация е до голяма степен спечелена - така че поддържането на рестриктивни лихвени проценти за твърде дълго рискува голяма политическа грешка.

Въпреки това няма нужда да се паникьосвате. Ключовият барометър на стреса в рамките на еврозоната, премията, която Италия плаща за вземане на заеми в сравнение с германския бенчмарк, остава доброкачествен. ЕЦБ може да се утеши, че съобщението за пасивно количествено затягане на нейния набъбнал от пандемията портфейл от облигации беше прието спокойно. То ще започне през юли и до края на годината ЕЦБ вече няма да реинвестира падежи. Струва си да дадете на пазара ясни срокове.

Последното проучване на ЕЦБ за инфлационните очаквания показа забележимо намаляващи допускания след една и три години. Въпреки че Управителният съвет е прав да не бърза да намалява лихвените проценти, той не може да забива колективната си глава в пясъка завинаги. Поставянето на лятна цел за първото намаление на лихвените проценти ще спести на централната банка - и на икономиката - ненужна скръб.

Маркъс Ашуърт е колумнист на Bloomberg Opinion, отразяващ европейските пазари. Преди това той е бил главен пазарен стратег за Haitong Securities в Лондон.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина

Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина  Петър Москов: Надявам се, че от гнева на хората ГЕРБ си е извадила поука

Петър Москов: Надявам се, че от гнева на хората ГЕРБ си е извадила поука  Дъщерята на принцеса Шарлийн е коледен ангел в снежнобяла рокля на рождения си ден

Дъщерята на принцеса Шарлийн е коледен ангел в снежнобяла рокля на рождения си ден  Крайнодясната партия "Алтернатива за Германия" се готви за власт

Крайнодясната партия "Алтернатива за Германия" се готви за власт

Ливърпул - Брайтън

Ливърпул - Брайтън  Челси - Евертън

Челси - Евертън  Барса натупа Везенков и компания у дома

Барса натупа Везенков и компания у дома  Жалко! Гасиев нокаутира Пулев, българинът е детрониран

Жалко! Гасиев нокаутира Пулев, българинът е детрониран

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR