Природният газ поевтинява въпреки заплахата за доставките в Червено море

22 January 2024 | 18:00

Автор: Bloomberg TV Bulgaria

Прекъсванията на транзита на втечнен природен газ в Близкия изток все още не са довели до промяна в цените на европейския газ, като цените изглежда ще продължат да се понижават, ако не се стигне до по-нататъшна ескалация на атаките в Червено море, което може да доведе до повишаване на маржовете на Centrica, EON и други търговци на енергия. Значителният буфер за съхранение през зимата и доставките смекчиха реакциите на цените на отклоненията на катарския втечнен природен газ, пише екип на Bloomberg Intelligence.

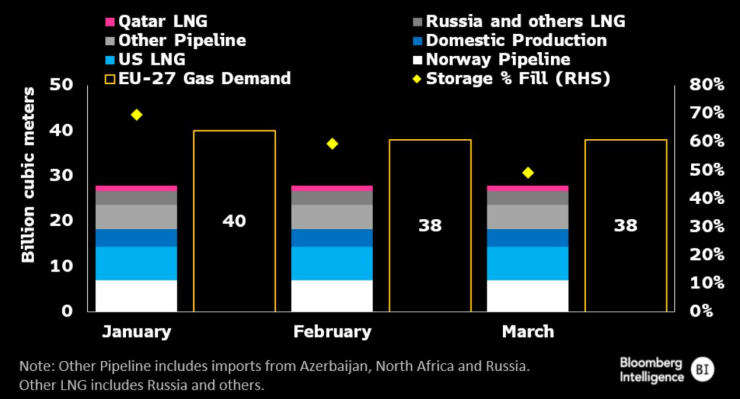

1. Предлагането и буферът за съхранение заглушават риска от транзита на катарски втечнен природен газ (LNG)

Товарите на Катар избягват Суецкия канал - ключов търговски маршрут за Европа - поради нападенията на хутите в Червено море, което засилва опасенията за потенциален край на по-разхлабените перспективи за предлагане. Въпреки това цените на природния газ се понижиха, тъй като достатъчните количества в хранилищата и доставките извън Катар изглежда са в състояние да покрият търсенето в 27-те страни от ЕС през първото тримесечие, което според нас се повиши със 7% спрямо първото тримесечие на 23 г. поради по-големите нужди от отопление.

Ако катарският износ спре - спад, който САЩ могат да компенсират в краткосрочен план - хранилищата в региона може да са пълни на около 50% в края на март, като запазят разликата в лятното зареждане почти непроменена спрямо миналата година. Катар представлява около 13% от вноса на втечнен природен газ в Европа, но само 3% от общите доставки. Все пак евентуална ескалация на конфликта в Близкия изток, която да доведе до продължително ограничаване на търговията и повишаване на цените на превозите, може да увеличи рисковата премия.

Баланс на европейския газов пазар според Bloomberg Intelligence

2. Европейският газ не включва в оценката си забавянията в глобалната търговия с втечнен природен газ

Европейският газ изглежда пренебрегва риска войната между Израел и „Хамас“ да прерасне в регионален конфликт на фона на големите запаси за съхранение, голямото предлагане и слабото индустриално търсене. Нападенията на хутите срещу плавателни съдове в Червено море накараха катарските товари с втечнен природен газ да избегнат Суецкия канал, принуждавайки ги да заобикалят Южна Африка, за да стигнат до Европа. Това удължава пътуването с 8-10 дни и води до по-високи транспортни разходи.

До момента ефектът върху цените е ограничен и може да остане такъв, ако смущенията са краткотрайни и конфликтът не се разпространи. Ограниченията на транзита през Панамския канал доведоха до това, че товари от Азия се насочиха към Европа, което помогна да се компенсират отклоненията през Суецкия канал. Около 50% от вноса на втечнен природен газ в Европа през 2023 г. е с произход от САЩ, а на Катар се падат 13 %, според данни на AHOY..

3. Европейският газ може да премине под прага от 30 евро през 2024 г., тъй като търсенето се свива

Устойчивият спад на производството на газ, съчетан със слабото икономическо възстановяване в Европа, подкрепя нашето мнение за консенсусните средни цени на газа през 2024 г. от 25-35 евро за мегаватчас (спад с 30% спрямо 2023 г.). Повишеното ниво на съхранение, което би могло да завърши март над нашата прогноза от 45%, заглуши опасенията за доставките от прекъсването на търговията с втечнен природен газ в Червено море, като цените спаднаха със 7% от началото на годината до 30 евро за мегаватчас.

Това би трябвало да намали експозицията към евентуално по-затегнат пазар на втечнен природен газ през лятото, докато слабите перспективи за индустриалното производство и разширяването на капацитета на възобновяемите източници намаляват перспективите за търсенето. По-ниските разходи за газ могат да повишат маржовете на ориентираните към търговията на дребно комунални услуги (Enel, Centrica), но да понижат цените на електроенергията, което вероятно ще ограничи ръста на цените на производители като RWE. Рисковете за нашето мнение включват ескалиращо напрежение в Близкия изток и възстановяване на търсенето на втечнен природен газ в Китай с повече от 10%.

4. Насрещни санкции застрашават руските потоци през Украйна

Арбитражът на Нафтогаз срещу Газпром за неплатени транзитни такси може да предизвика руски санкции, водещи до забрана на финансовите транзакции. Това е сигнал, че потоците през Украйна (Суджа) - единственият маршрут за руски газ към Европа освен TurkStream - може да спрат преди края на 2024 г., когато изтича срокът на транзитното споразумение. Смятаме, че в резултат на това доставките за Европа ще се свият с 5% или 14 млрд. куб. м годишно. Преди това Ямал през Полша и Северен поток 1 служеха като основни маршрути за Европа, но бяха спрени на фона на насрещните санкции. Доставките през Украйна през съоражението Сохрановка също беше спрян, тъй като Киев се позова на форсмажорни обстоятелства заради военната окупация на Русия. Намаляването на търсенето на газ в Европа с 18-20%, съчетано с приток на втечнен природен газ, компенсира рязкото намаляване с (80%) на руските доставки по тръбопроводи от 2022 г. насам.

5. По-ниските цени могат да ограничат търговския марж, но да подпомогнат търговците на дребно

При условие, че конфликтът в Близкия изток не ескалира, европейските цени на природния газ могат да паднат под осреднените очаквания за 2024 г. от 43 евро за мегаватчас на фона на бавното възстановяване на промишленото търсене и колебливото производство на газ при нарастващо производство от възобновяеми източници. Предвид факта, че производството на електроенергия от газ определя цените на едро на електроенергията, нехеджираните спредове за топлинна енергия (въглища и газ) могат да отчетат по-силен от очаквания спад при SSE и RWE, докато цената на електроенергията, продавана напред, също може да бъде подложена на натиск, макар и със закъснение.

Намаляването на пазарната волатилност би могло да свие динамиката на енергийната търговия в Naturgy и Engie, които притежават значителни портфейли за внос на втечнен природен газ. От друга страна, по-ниските цени на природния газ могат да повишат резултатите на дребно при Centrica и EON, тъй като маржът между продажбите на фиксирана цена и променливите разходи за снабдяване се разширява.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

България е сред водещите държави в света по връзка с природата

България е сред водещите държави в света по връзка с природата  Зеленски иска актуализиран план за мир с Русия до 10 декември

Зеленски иска актуализиран план за мир с Русия до 10 декември  Младеж пусна кадри как се вози на покрива на автобус в София

Младеж пусна кадри как се вози на покрива на автобус в София  Радев проговори дали и кога може да създаде партия

Радев проговори дали и кога може да създаде партия  Заспалият Ливърпул пак живна с победа над Интер

Заспалият Ливърпул пак живна с победа над Интер  Ще се проведе втори национален протест с искане за оставка на кабинета

Ще се проведе втори национален протест с искане за оставка на кабинета  Специалистите по здравни грижи излизат на протест

Специалистите по здравни грижи излизат на протест  Алекс Николов прегази франсета в Шампионската лига

Алекс Николов прегази франсета в Шампионската лига  Столът на Чаби се клати: Реал посреща Ман Сити в горещ сблъсък

Столът на Чаби се клати: Реал посреща Ман Сити в горещ сблъсък  Реал Мадрид - Манчестър Сити

Реал Мадрид - Манчестър Сити  Брюж - Арсенал

Брюж - Арсенал  10 от най-великите творения на Zagato

10 от най-великите творения на Zagato  Камионите Freightliner Cascadia ще виждат като хората

Камионите Freightliner Cascadia ще виждат като хората  Вижте 128-годишната история на Rolls-Royce в 4-минутен клип

Вижте 128-годишната история на Rolls-Royce в 4-минутен клип  Без изненади - японски марки правят най-здравите нови автомобили

Без изненади - японски марки правят най-здравите нови автомобили  дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 112000 EUR

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 112000 EUR  дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR

дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR  дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR

дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR  продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR

продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR