Коментарите на председателя на Федералния резерв Джером Пауъл в средата на декември, че политиците са насочили вниманието си към това кога да намалят лихвените проценти, предполагат, че централната банка е уверена, че инфлацията е укротена. Съгласен съм, че Федералният резерв трябва да мисли за намаляване на лихвите по-рано, отколкото по-късно, но не поради същата причина.

Пауъл би трябвало да се тревожи повече от насочването на икономиката към рецесия, като не понижи лихвите, отколкото би могъл да направи с изтласкването на така наречената „последна миля“ на инфлацията, като поддържа разходите по заеми по-високи за по-дълго от необходимото. Причината за това е, че пазарът на труда изглежда се влошава по начини, които се оценяват слабо. Не ме разбирайте погрешно, текущото ниво на безработица от 3,7% е близо до исторически ниски нива, а широко следеният индекс GDPNow на Федералната резервна банка на Атланта, който се опитва да проследи икономиката в реално време, поставя темпа на растеж за това тримесечие на много солидни 2,68 %. Независимо от това, точно както с толкова много други части на икономиката след пандемията, правилата на пазара на труда се промениха.

По-специално връзката между безработицата и брутния вътрешен продукт, или това, което икономистите наричат закон на Окун, не работи според очакванията през последните три години. Обикновено, когато равнището на безработица падне с 1 процентен пункт, може да се очаква растежът на БВП на годишна база да се увеличи с 1,5 процентни пункта. Икономисти от Федералната банка на Сан Франциско обаче показаха в скорошно проучване, че тази връзка се разпадна в края на 2020 г. Така че, докато БВП се възстанови бързо от първоначалния шок от пандемията, нивото на безработица спадна много по-бавно от какво би се очаквало.

Някак си знаем някои от причините защо. Заплахата, която все още представлява Covid-19, съчетана с щедри фискални стимули и обезщетения за заетост, накара много работници да забавят връщането си на пазара на труда. Докато предприятията, които съкратиха работници в началото на пандемията, се бореха да наберат каквото могат, недостигът на работници се разпространи в цялата икономика. Дори сега коефициентът на участие на работната сила от 62,8% е под нивата от преди пандемията от 63,3%.

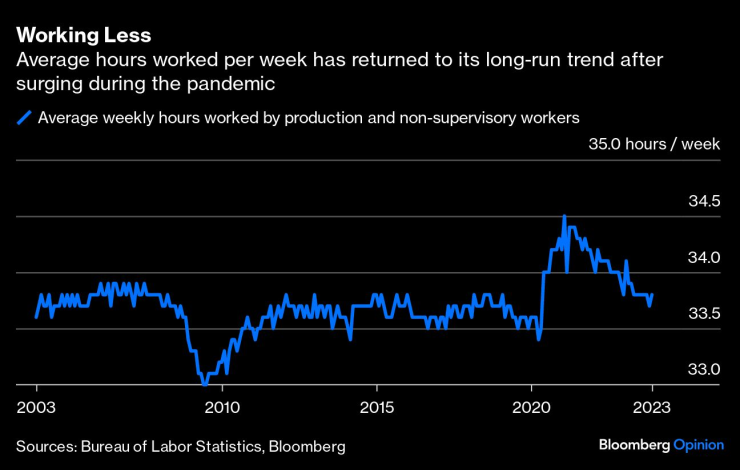

Отчаяни за работници, незаетите работни места експлодираха далеч над предишния си рекорд до точката, в която имаше три свободни места за всеки наличен работник. До 2021 г. заплатите за работниците, които желаят да сменят работата си, скочиха значително. Работодателите нямаха друг избор, освен да разширят извънредния труд за съществуващите работници, като повишиха средните седмични работни часове до нива, невиждани от 90-те години на миналия век.

С наближаването на 2022 г. изключителното напрежение на пазара на труда започна да намалява. Потребителското търсене се забави, тъй като високите темпове на инфлация си пробиха път в икономиката. БВП всъщност се сви през първото и второто тримесечие на 2022 г., отговаряйки на общата дефиниция за рецесия, дори ако не беше официално определена за такава от Националното бюро за икономически изследвания.

Законът на Окун би предложил този удар върху растежа да се отрази в по-висока безработица, но нивото на безработица продължи да пада, от 4% през януари до 3,5% шест месеца по-късно. Защо? Работодателите, ужилени от трудностите, които са имали при наемането на работници миналата година, не са склонни да ги съкратят отново. Вместо това часовете извънреден труд бяха съкратени.

От пика си от 34,5 през януари 2021 г., средният брой отработени часове на седмица непрекъснато спада до 33,8 в момента. Това представлява около 3% спад в общо отработените часове. Ако същото намаление беше настъпило чрез съкращения, а не чрез съкращаване на извънредния труд, нивото на безработица щеше леко да се повиши от 6,3% през януари 2021 г. до 6,7% днес. Вместо това безработицата остава под 4% от февруари 2022 г. насам, най-дългият подобен период от 60-те години на миналия век, създавайки илюзията, че пазарът на труда е стабилен като скала.

Проблемът сега е, че има малко място за допълнително намаляване на отработените часове. Преди пандемията отработените седмични часове бяха средно около 33,6 до 33,8, почти точно както е и днес. Тъй като работните часове вече са нормализирани, има по-голям шанс работодателите да се обърнат към съкращения, ако икономическият растеж се забави. Данните за разкритите работни места потвърждават тревогата, след като през последния месец се върнаха към дългосрочната си тенденция.

Погледнато назад, ясно е, че както увеличените отработени часове, така и рекордните открити работни места отразяват новите правила, които доминират в икономиката след пандемията. За да бъде ясно, новият правилник беше добър за Фед през последните месеци - дори ако централната банка все още не го разбира напълно. По-конкретно, това позволи темповете на инфлация да спаднат без болезнено повишаване на безработицата или изтощителна рецесия.

Тази привидна „безплатна цена“ кара много икономисти да се притесняват, че ще има солидна сметка за плащане, ако Фед има достатъчно високомерие да обяви мисията за изпълнена и да започне да намалява лихвите. Истинското безпокойство трябва да бъде, че правилникът се е променил наново. Нарастващата безработица отново е заплаха и Фед ще се окаже зад кривата точно както беше, когато инфлацията първоначално скочи, ако не осъзнае, че нещата са се променили. Така че Пауъл беше прав, като сигнализира, че намаленията на лихвените проценти може да дойдат в началото на 2024 г. и Фед не трябва да се възпира от скептици, които играят по старите правила.

Карл У. Смит е колумнист на Bloomberg Opinion. Преди това той e бил вицепрезидент по федералната политика в The Tax Foundation и преподавател по икономика в Университета на Северна Каролина.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR