Великобритания ще плати толкова за печатане на пари, колкото и за вискоростна железница

Програмата за количествени улеснения на Английската централна банка е на път да струва на данъкоплатците в Обединеното кралство толкова, колкото и цялата високоскоростна железопътна линия HS2, която правителството съкрати по съображения за рентабилност

21 December 2023 | 08:30

Автор:

Филип Олдрик

Редактор:

Галина Маринова

Според бивш служител на Английската централна банка, определящ лихвените проценти, програмата за количествени улеснения на Английската централна банка е вероятно ще струва на данъкоплатците в Обединеното кралство толкова, колкото и цялата високоскоростна железопътна линия HS2, която правителството съкрати от съображения за рентабилност.

Майкъл Сондърс, който беше член на Комитета по парична политика между 2016 и 2022 г., заяви, че "пожизнената цена" на печатането на пари от централната банка за данъкоплатците, изчислена въз основа на официалните прогнози на самото правителство, е 126 млрд. паунда (161 млрд. долара) и е "подобна на пълната схема на HS2, коригирана към цените от 2023 г.". През октомври министър-председателят Риши Сунак се отказа от северния участък на железопътната връзка, тъй като разходите нараснаха спираловидно.

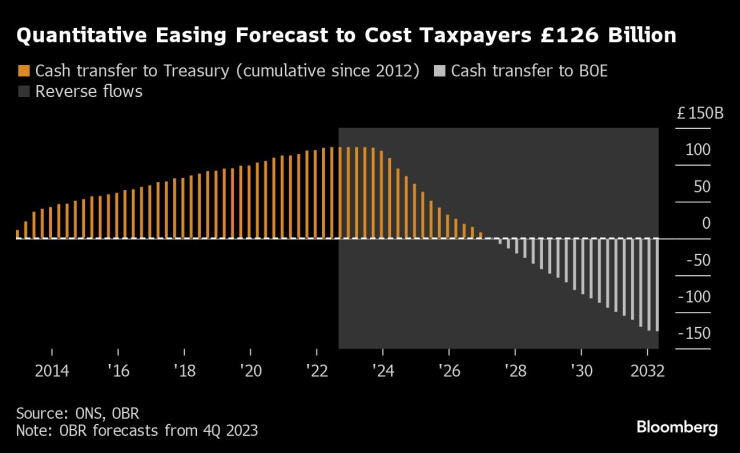

Прогнозата е, че количествените улеснения ще струват на данъкоплатците 126 млрд. паунда

Сондърс, който сега е старши съветник по политиките в Oxford Economics, направи сравнението в публикация, за да подчертае фискалните последици от спешното количествено улеснение в размер на 895 млрд. паунда между 2009 г. и 2021 г. за стимулиране на икономиката, след като лихвените проценти бяха намалени възможно най-ниско. Самият Сондърс гласува за повече количествени улеснения по време на пандемията.

Почти всички големи централни банки използваха количествените улеснения (QE) през последното десетилетие, но нетните разходи за Обединеното кралство изглеждат по-големи, отколкото където и да било другаде, каза Сондърс. Фискалните последици от QE се оказаха "много по-неблагоприятни, отколкото се очакваше преди", и цялата схема трябва да бъде преосмислена, твърди той.

В рамките на QE Английската централна банка изкупуваше държавен дълг и защитени корпоративни облигации, за да намали разходите по заемите, след като намали лихвените проценти до "ефективната долна граница" от 0,5 %. Целта беше да се стимулира растежът и да се избегне дефлационен капан. Английската централна банка твърди, че тази политика е запазила хиляди работни места и предприятия, което е довело до значителни икономически ползи.

Въпреки това нито Английската централна банка, нито Министерството на финансите някога са очаквали, че количествените улеснения ще се превърнат в основен паричен инструмент, когато бяха стартирани през 2009 г. по време на финансовата криза. В своя пик през 2022 г. облигациите, притежавани от Английската централна банка, съставляваха 34% от БВП, заяви Сондърс.

Чрез печатането на пари за закупуване на облигации QE първоначално спести на данъкоплатците 124 млрд. паунда между 2009 г. и 2021 г., тъй като боновете плащаха по-висок лихвен процент от този, който плащаше централната банка върху създадените от нея пари. Това се обърна, когато лихвените проценти се повишиха над 2% през 2022 г.

През ноември Службата за бюджетна отговорност прогнозира загуба от 250 млрд. паунда през следващите години, тъй като правителството разпродава портфейла в процес, известен като количествено затягане, оставяйки разходи за периода на експлоатация в размер на 126 млрд. паунда. По силата на правителствената компенсация, предоставена на банката през 2009 г., всички загуби се покриват от данъкоплатците.

Английската централна банка ускори темпото на намаляване на баланса

Сондърс заяви, че сега трябва да се извлекат поуки и "дългосрочните фискални ефекти от покупките на активи трябва да се разглеждат предварително".

По-добрата система би била да се реформират фискалните правила на Министерството на финансите, така че да се предвиди "клауза за дерогация", когато лихвените проценти достигнат долната граница.

В този момент правителството би трябвало да може да се възползва от свръхевтините пари, за да вземе заем за инвестиции в публична инфраструктура, което би могло да помогне за напускане на икономиката в краткосрочен план и да подобри капацитета за дългосрочен растеж. Тогава правителството следва да премине от цел "нетен дълг" към цел "нетна стойност", която признава стойността на изгражданата инфраструктура.

Сондърс също така предупреди, че Министерството на финансите може да се намеси в работата на Английската централна банка, застрашавайки нейната независимост, ако фискалните разходи за количествени улеснения станат твърде големи.

"Създават се мощни стимули за Министерството на финансите да влияе върху решенията на Комитета по парична политика ("MPC") относно темпото на раздържавяване, за да изпълни фискалните си правила, като по този начин потенциално се подкопава независимостта на MPC", каза Сондърс.

Миналата седмица Английската централна банка промени програмата си за QE в ход, който спестява на правителството 1,25 млрд. паунда годишно. Решението беше неочаквано, тъй като през ноември един от заместник-управителите на Английската централна банка бе заявил, че мерките няма да бъдат променяни.

Говорител на Министерството на финансите заяви, че то "следи" договореностите на Английската централна банка относно QE и е "в контакт" с банката. Той подчерта, че решенията "се вземат, за да се постигнат целите на политиката на MPC".

Блумбърг разследва – док. поредица на Bloomberg

Блумбърг разследва – док. поредица на Bloomberg

Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата

Кристъл Палас притисна Сити, но въпреки това “гражданите” победиха

Кристъл Палас притисна Сити, но въпреки това “гражданите” победиха  Доц. Киселова: Лоша комуникация, силно его и липса на правила бутнаха кабинета

Доц. Киселова: Лоша комуникация, силно его и липса на правила бутнаха кабинета  Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО  WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"

WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"

Скандално: Ако Левски не стане шампион, Гонзо си заминава

Скандално: Ако Левски не стане шампион, Гонзо си заминава  Страхотен Везенков дърпа Олимпиакос към нов триумф в Гърция

Страхотен Везенков дърпа Олимпиакос към нов триумф в Гърция  Дортмунд се издъни, няма шанс да настигне Байерн

Дортмунд се издъни, няма шанс да настигне Байерн  Екшън в Италия: Удинезе шамароса Наполи

Екшън в Италия: Удинезе шамароса Наполи

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR