Несигурността при облигациите ще продължи дори ако Фед е приключил с лихвите

Една трудна за разчитане икономика и разширяващото се емитиране на държавни облигации ще държат инвеститорите нащрек

09:01 | 10 ноември 2023

Автор:

Мохамед А. Ел-Ериан

Проста логика се разигра на пазарите този месец. Движенията на цените сочат към очакване, че Федералният резерв е приключил с повишаването на лихвените проценти и сега ще започне да ги намалява в началото на 2024 г., като по този начин ще натисне надолу определената от пазара доходност, тъй като продължава да облекчава политиката през цялата година; и че всичко това ще вещае добре за икономиката и практически всички финансови активи.

Не толкова бързо, за съжаление, за всички нас, които се надяваме на по-голяма сигурност и по-малка волатилност на доходността.

Има множество други правдоподобни сценарии за траекторията на лихвените проценти, въпреки че двигателите на несигурността ще се изместят значително от Фед. Какъвто и резултат да се развие в крайна сметка, ще бъде от решаващо значение за благосъстоянието на домакинствата, бизнеса и инвеститорите.

Очакванията на пазара както за „пикови лихвени проценти“ сега, така и за намаления на лихвените проценти в началото на следващата година се дължат на последните данни и някои съобщения на Фед. Разнообразие от икономически и ценови индикатори предполагат нарастваща вероятност от меко кацане, с постепенно охлаждане на активността и по-нататъшен спад на инфлацията. Междувременно единственият коментар на Фед, който наистина резонира с пазарите, от председателя Джером Пауъл, намекна категорично, че най-влиятелната централна банка в света е приключила с агресивния си цикъл на нарастване и че следващият ѝ политически ход ще бъде низходящ.

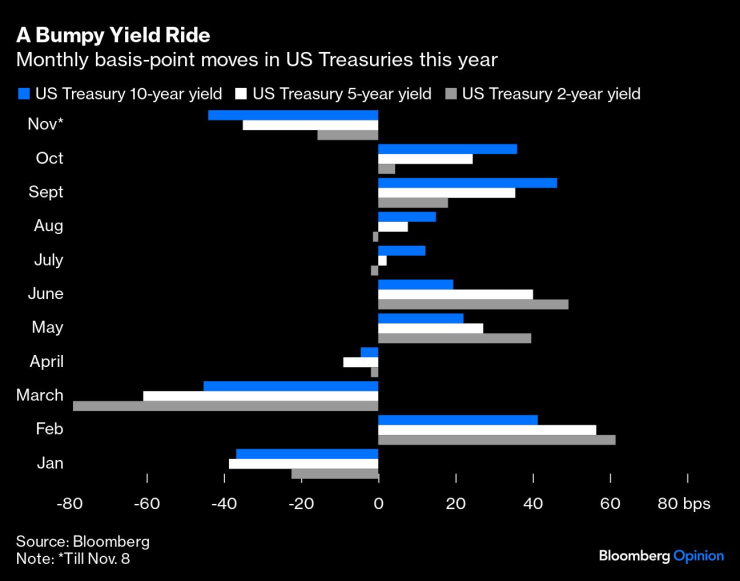

Не е изненадващо, че пазарните проценти паднаха рязко в отговор. Например от началото на ноември доходността на референтните 10-годишни държавни облигации на САЩ е намаляла с 44 базисни пункта, а петгодишната доходност е спаднала с 35 базисни пункта. Доходността на двегодишните облигации, която е по-чувствителна спрямо очакванията на Фед, е с 16 базисни пункта по-ниска.

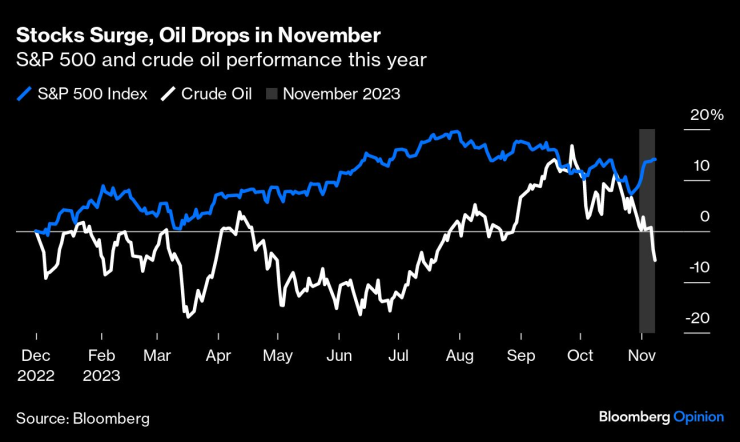

Това широко разпространено движение на доходността беше придружено от значителен спад в цените на петрола, което също повиши акциите. S&P 500 се покачи с около 4,5% този месец, докато Nasdaq 100 се повиши с 6%. Тази комбинация от по-ниска доходност, падащи цени на петрола и поскъпване на акциите подхрани надеждите, че инфлацията може да се успокои допълнително без значителни щети върху бизнес инвестициите, потребителските разходи и икономическата активност.

Въпреки че тези развития са положителни, има важно предупреждение. Пътят оттук нататък може да не е толкова лесен, колкото предполага консенсусът, особено при уверено прогнозиране на намаления на лихвите заедно с все по-ниска инфлация и стабилен икономически растеж.

Със сигурност е възможно меко кацане в САЩ да позволи на Фед да започне намаляване на лихвените проценти в началото на следващата година. Съществуват обаче и други също толкова правдоподобни резултати с по-висока кумулативна вероятност.

Това, което е ясно според мен е, че политиката на Фед сама по себе си ще има по-малко детерминистично въздействие върху доходността на пазара, особено в сравнение с 2022 и 2023 г., освен ако централната банка не направи друга политическа грешка.

Развитието на пазара през миналата година беше свързано предимно с включването на въздействието на един от най-концентрираните цикли на повишаване на лихвените проценти от десетилетия, докато Фед се опитваше да коригира продължителното си погрешно характеризиране на инфлацията като „преходна“. През 2023 г. пазарите се адаптираха към представата, че по-високите лихвени проценти на Фед може да продължат по-дълго, отколкото първоначално се очакваше. През 2024 г., когато централната банка най-вероятно е достигнала пикови лихвени проценти, двигателите на доходността ще се изместят от паричната политика към емитирането на държавни облигации и икономическото развитие.

При такава промяна на парадигмата лихвите могат да намалеят, тъй като икономиката се забавя повече от очакваното в момента поради закъснелите ефекти от агресивното затягане на политиката, изчерпването на свързаните с пандемията спестявания и различни външни предизвикателства. В същото време низходящият натиск върху доходността от рязката дезинфлация може да бъде неутрализиран от необходимостта на правителството да привлече купувачи към значително по-големия обем емитиране на облигации, необходим за финансиране на значителен фискален дефицит и рефинансиране на падежиращ дълг при значително по-високи пазарни лихви.

Също така е възможно изненадващо устойчивата местна икономика отново да се окаже достатъчно силна, за да устои на последния набор от насрещни ветрове. При този сценарий базисният (а не общият) инфлационен натиск може да се задържи по-дълго от първоначално очакваното — както беше признато от Австралийската централна банка по-рано тази седмица — като пазарите се притесняват от рестартиране на цикъла на повишаване на лихвите на Фед (макар че препятствието за това би било доста високо).

В обобщение, колкото и разочароващо да е за много от нас, търсещи яснота, има набор от възможни причини, поради които лихвените проценти могат да спаднат през 2024 г. и техните икономически и пазарни последици могат да варират значително. Обратно, има и причини лихвите да останат високи през по-голямата част от следващата година. Всичко това, като същевременно се признава, че основният двигател на нивото на доходност и тяхната волатилност в близкото минало – Фед – вероятно ще види влиянието си да отслабва.

Колкото и да се надяваме на окончателен отговор с най-вероятния - Фед на пикови лихвени проценти, несигурността, която многократно е карала икономиката на САЩ да се противопоставя на консенсусните прогнози, далеч не е разсеяна. Същото може да се каже за въздействието на минали действия на паричната политика, където остават въпроси без отговор относно забавените ефекти от цикъла на повишаване и нивото на равновесния лихвен процент. В резултат на това инвеститорите биха били разумни да запазят гъвкавост и отворено мислене.

Мъчното пътуване на консенсусния възглед за икономиката през последните 16 месеца, преминавайки от меко към твърдо кацане и след това обратно чрез кацане без кацане и аварийно кацане, трябва да служи като ценно напомняне за важността на смирението в лицето на значителна икономическа и политическа несигурност.

Мохамед А. Ел-Ериан е колумнист на Bloomberg Opinion. Бивш главен изпълнителен директор на Pimco, той е президент на Queens’ College, Кеймбридж; главен икономически съветник в Allianz SE; и председател на Gramercy Fund Management.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

БГ Елфите твърдят: 69 млн. евро от Русия за пропаганда в България и Румъния

БГ Елфите твърдят: 69 млн. евро от Русия за пропаганда в България и Румъния  Звездна булка: Селена Гомес е сгодена

Звездна булка: Селена Гомес е сгодена  Кирил Петков: Никога не съм превишавал правомощия си

Кирил Петков: Никога не съм превишавал правомощия си  И бившата медицинска сестра на Шумахер е замесена в изнудването за 15 млн. евро

И бившата медицинска сестра на Шумахер е замесена в изнудването за 15 млн. евро

Верижна катастрофа на столичния бул. "България"

Верижна катастрофа на столичния бул. "България"  Нежеланието за правителство на Радев може да мотивира партиите за редовно

Нежеланието за правителство на Радев може да мотивира партиите за редовно  Делян Пеевски: Румен Радев е лъжец

Делян Пеевски: Румен Радев е лъжец  За Коледа ще натрупа сняг

За Коледа ще натрупа сняг

Батериите за електромобили издържат до 40% по-дълго от очакваното

Батериите за електромобили издържат до 40% по-дълго от очакваното  Ferrari отказа на Доналд Тръмп да произвежда автомобили в САЩ

Ferrari отказа на Доналд Тръмп да произвежда автомобили в САЩ  Ето го новия френски електрически флагман

Ето го новия френски електрически флагман  Заслужава ли си покупката на употребявана Tesla Model 3

Заслужава ли си покупката на употребявана Tesla Model 3

Левски със специален призив към феновете

Левски със специален призив към феновете  Край на споровете! Шефът на съдиите каза имаше ли дузпа за ЦСКА в дербито с Левски

Край на споровете! Шефът на съдиите каза имаше ли дузпа за ЦСКА в дербито с Левски  Издънките на Ман Сити нямат край, но Пеп намери позитиви

Издънките на Ман Сити нямат край, но Пеп намери позитиви  Роналдо изригна с емоционални думи за Мондиал 2030

Роналдо изригна с емоционални думи за Мондиал 2030  продава, Многостаен апартамент, 144 m2 София, Банишора, 315000 EUR

продава, Многостаен апартамент, 144 m2 София, Банишора, 315000 EUR  продава, Двустаен апартамент, 50 m2 Варна, Аспарухово, 61800 EUR

продава, Двустаен апартамент, 50 m2 Варна, Аспарухово, 61800 EUR  продава, Многостаен апартамент, 300 m2 Варна, Чайка, 500000 EUR

продава, Многостаен апартамент, 300 m2 Варна, Чайка, 500000 EUR  продава, Тристаен апартамент, 96 m2 Варна, Център, 199000 EUR

продава, Тристаен апартамент, 96 m2 Варна, Център, 199000 EUR