Лихвата по федералните фондове в САЩ не разкрива цялата картина

Финансовите условия не се движат винаги в синхрон с целевия краткосрочен лихвен процент на Фед, за това е добра новина, че служителите на Фед им обръщат по-голямо внимание

28 October 2023 | 12:19

Автор:

Бил Дъдли

Редактор:

Георги Месробович

Напоследък служителите на Федералния резерв (Фед) обръщат по-голямо внимание на финансовите условия, тоест на влиянието, което пазарни явления като цените на акциите, доходността на облигациите и цените на жилищата оказват върху икономическата активност и повече от всичко влиянието на краткосрочните лихвени проценти, които централната банка контролира пряко.

Това е добре дошло за монетарната политика - и лично за мен.

Преди близо 25 години, когато бях главен икономист за САЩ в Goldman Sachs, с колегата ми Ян Хациус създадохме индекс на финансовите условия като инструмент за оценка на икономическите перспективи и целесъобразността на позицията на паричната политика на Федералния резерв. Макар че оттогава конструкцията му се е развила значително, концептуалната рамка остава непроменена. През годините много други разработиха подобни индекси. Това лято Фед въведе нов собствен индекс.

Подобни показатели са от решаващо значение, тъй като паричната политика не се осъществява единствено чрез краткосрочните лихвени проценти, особено в САЩ. Голяма част от финансовото посредничество се осъществява извън традиционната банкова система. Покупките на жилища се финансират главно чрез дългосрочни ипотечни кредити с фиксиран лихвен процент, които се пакетират в ценни книжа и се продават на инвеститори. Дружествата също набират средства на капиталовите пазари. Така че различните пазарни цени - от цената на заемите на рисковите компании до обменния курс на долара - имат значение за икономическите перспективи.

Финансовите условия сами по себе си не биха заслужавали особено внимание, ако винаги се движеха в синхрон с целевия краткосрочен лихвен процент на Фед. Но това не е така. Пазарът на акции може да се покачва или да спада независимо от краткосрочните лихвени проценти. Стойността на долара може да се променя в зависимост от икономическата активност в чужбина и от това как тя влияе върху паричната политика в други страни. Проблемите в банковата система могат да затегнат финансовите условия независимо, както се случи тази пролет, когато група регионални кредитори в САЩ изпаднаха в беда.

В САЩ връзката между финансовите условия и краткосрочните лихвени проценти е тясна през 70-те и началото на 80-те години на 20-ти век, отчасти поради начина на провеждане на паричната политика. До 1994 г. Фед дори не обявяваше промените в лихвените проценти. Пазарните участници заключаваха какво се е случило от операциите на централната банка на открития пазар и как това се е отразило върху равнището на лихвения процент по федералните фондове.

Оттогава насам отношенията се разхлабиха много. Ролята на небанковия финансов сектор нарасна, а паричната политика стана много по-прозрачна - с публични изявления, пресконференции и прогнози на Фед. Пазарите се променят въз основа на това, което участниците очакват да направи Фед, така че финансовите условия се променят по-бързо и доста преди централната банка да предприеме действия. Това скъсява времетраенето между промените в паричната политика и отражението им върху реалната икономическа активност.

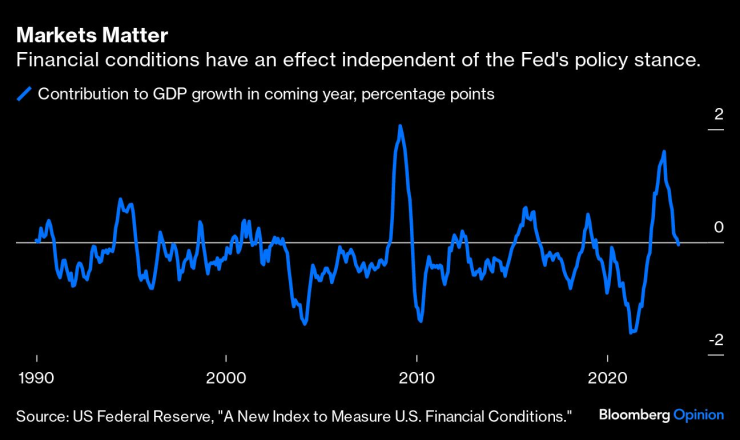

По-кратките забавяния са видими в новия индекс на Фед за финансовите условия. Версията, при която се използва едногодишен прозорец за обратно разглеждане, достигна точката на най-голяма сдържаност през декември миналата година, много преди лихвеният процент по федералните фондове да достигне сегашния си връх. За разлика от тях в края на септември индексът беше около нулата, което показва, че финансовите условия не дават допълнителен тласък - нито нагоре, нито надолу - на икономическата активност.

Пазарите са от значение/Финансовите условия имат ефект, които е независим от политиките на Фед

Въпреки това има няколко забележки. От една страна, промените във финансовите условия все още влияят на икономиката със значително закъснение, което може да се различава в зависимост от това какво се променя. Например лихвените проценти по ипотечните кредити влияят сравнително бързо върху жилищната активност, докато цените на акциите и обменният курс на долара отнемат много повече време, за да се усетят напълно.

Второ, от значение са факторите, които обуславят промените във финансовите условия. В САЩ например дългосрочните лихвени проценти се повишиха. Ако това означава само, че инвеститорите в облигации изискват по-голяма премия за предоставяне на заеми за по-дълъг период, то финансовите условия са се затегнали, което позволява на Фед да бъде по-малко агресивен в повишаването на краткосрочните лихвени проценти (както неотдавнашните изказвания на президента на Фед в Далас Лори Логан и на председателя Джей Пауъл силно подсказаха). Обратно, ако това означава, че инфлационните очаквания са се увеличили или че "неутралният" лихвен процент по федералните фондове се е повишил, тогава това оправдава по-нататъшното затягане на мерките от страна на Фед.

Трето, опростените индекси на финансовите условия по необходимост са непълни. Понякога те не отразяват напълно икономическите сътресения, които правят кредитите по-малко достъпни. Тогава точността им зависи от това доколко пропуснатите променливи се движат в синхрон с включените. Ако това е така, тогава индексите все пак трябва да предоставят по-надежден ориентир, отколкото да се съсредоточат само върху динамиката на краткосрочните лихвени проценти.

Радвам се, че на финансовите условия най-накрая се обръща внимание, което те заслужават. На тях трябва да се гледа не като на всеобхватни, а като на един от инструментите, които помагат да се оцени позицията на паричната политика и нейното вероятно развитие. За тази цел те са по-ценни от механични ръководства като правилото на Тейлър, които не са ориентирани към бъдещето и не отчитат как развитието на финансовите пазари влияе върху икономическите перспективи и паричната политика.

Бил Дъдли, колумнист на Bloomberg Opinion и старши съветник на Bloomberg Economics, е старши научен сътрудник в Центъра за изследвания на икономическата политика към Принстънския университет. Той е бил президент на Фед на Ню Йорк от 2009 г. до 2018 г. и заместник-председател на Федералния комитет за отворен пазар. Преди това е бил главен икономист за САЩ в Goldman Sachs. Той е неизпълнителен директор в швейцарската банка UBS от 2019 г.

Цитати на седмицата

Цитати на седмицата

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка  Какво вещаят звездите за 2026 година?

Какво вещаят звездите за 2026 година?

Нищо драстично не се случва с цените на имотите у нас, няма балон

Нищо драстично не се случва с цените на имотите у нас, няма балон  Експерти: Няма да е приятно да видим наполовина банковите си сметки

Експерти: Няма да е приятно да видим наполовина банковите си сметки  Надежда Йорданова: Най-добре е изборите да бъдат проведени през март

Надежда Йорданова: Най-добре е изборите да бъдат проведени през март  "Билд": Скоро ще пристигнат нови милиарди евромонети от България

"Билд": Скоро ще пристигнат нови милиарди евромонети от България

ВИДЕО: Кубрат Пулев - Мурат Гасиев

ВИДЕО: Кубрат Пулев - Мурат Гасиев  ВИДЕО: Славия – ЦСКА 1948

ВИДЕО: Славия – ЦСКА 1948  Капитан Рафиня извади каталунската армия от блатото

Капитан Рафиня извади каталунската армия от блатото  Шеф на ЦСКА с интересно изказване за селекцията на "червените"

Шеф на ЦСКА с интересно изказване за селекцията на "червените"

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Четиристаен апартамент, 92 m2 Варна, Победа, 185000 EUR

продава, Четиристаен апартамент, 92 m2 Варна, Победа, 185000 EUR  дава под наем, Магазин, 35 m2 София, Център, бул. Прага, 750 EUR

дава под наем, Магазин, 35 m2 София, Център, бул. Прага, 750 EUR  продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR