Инвеститорите просто не харесват европейските банки

За банките високите лихвени проценти и ниският растеж могат да бъдат смъртоносна комбинация. Загубите от необслужвани кредити нарастват, но това все още е свързано най-вече с нормализиране на ситуацията след много ниските лихвени проценти през последните години.

23 October 2023 | 18:55

Автор:

Пол Дж. Дейвис

Редактор:

Антон Груев

Избягването на европейските банки от страна на инвеститорите остави оценките им на нива, които са достатъчно ниски, за да предупреждават за предстояща финансова катастрофа. И въпреки че това виждане изглежда прекалено мрачно, резултатите на индустрията за третото тримесечие, които ще излязат през следващите седмици едва ли ще променят мнението на някого.

Това е жалко, защото дръзките инвеститорите биха могли да сключат някои доста изгодни сделки – ако Обединеното кралство и Европа последват Съединените щати и последват САЩ в едно меко икономическо приземяване, което пазарите започват да очакват. Съотношението цена/печалба на големите банкови акции е много по-ниско от това на останалите книжа. BNP Paribas SA, една от най-добре оценените, се търгува при 6,8 пъти прогнозната си печалба за 2023 г., според данни на Bloomberg; Barclays Plc и Deutsche Bank AG са с по-ниски стойности от 5. Коефициентът цена/печалба на индекса Stoxx Europe 600 е 12,4. Според анализатори на UBS Group AG в целия сектор съотношението цена/печалба е около половината от това за пазара като цяло.

Банките са много по-малко предпочитани от другите европейски акции | Прогноза за цените на акциите като множител на печалбата за 2023 г.

Почти всички европейски банки се търгуват с големи отстъпки спрямо нетната стойност на активите си, което предполага, че те или обичайно харчат пари, или инвеститорите ги смятат за застрашени от огромни загуби. Погледнато по друг начин, техните предполагаеми разходи за собствен капитал са определени на наказателно високи нива. Традиционно от банките се очаква да имат цена на собствения капитал от около 10% и те би трябвало да постигат възвръщаемост над тази стойност, за да създават стойност за акционерите. В момента присъщата цена за Barclays е над 20%, за Deutsche - около 19%, а за BNP - над 15%. За сравнение, JPMorgan Chase & Co. е на 12%.

Инвеститорите третират банките като акции с много висок риск | Цена на собствения капитал, изчислена чрез съотношението цена/счетоводна стойност

Има много неща, които правят европейските банки непривлекателни, но малко са тези, които ги правят толкова опасни. Както и в САЩ, ръстът на нетните приходи от лихви скоро ще достигне своя връх, тъй като европейските лихвени проценти спират да растат, а вложителите търсят по-добри лихви по спестяванията, което свива маржовете на банките.

Икономическият растеж в Европа определено е по-слаб от този в САЩ: По данни на Bloomberg се очаква Обединеното кралство, Италия и Франция да отбележат реално увеличение на брутния вътрешен продукт с по-малко от 1% през тази година, а икономиката на Германия ще се свие незначително, докато тази на САЩ ще се разшири с 2,1%. За банките високите лихвени проценти и ниският растеж могат да бъдат смъртоносна комбинация. Загубите от необслужвани кредити нарастват, но това все още е свързано най-вече с нормализиране на ситуацията след много ниските лихвени проценти през последните години.

Много компании и домакинства се възползваха от стимулите на централните банки, въведени по време на пандемията Covid-19, за да подсилят собствените си баланси. Това им позволи да се справят по-добре с инфлацията и икономическото забавяне. Домакинствата с най-ниски доходи и компаниите с най-високи нива на задлъжнялост страдат много повече от нарастващите разходи, отколкото повечето от тях.

В Обединеното кралство може да нараснат опасенията за по-младите и по-отдавнашни ипотечни кредитополучатели, както и за всички, които са прекратили договор с фиксирана лихва и внезапно са започнали да плащат рязко по-високи лихви, особено след като цените на жилищата спаднаха през последните няколко месеца.

В еврозоната пък инвеститорите са леко обезпокоени от възможността правителствата да се възползват от сектора за данъчни цели, както правят Нидерландия и Италия.

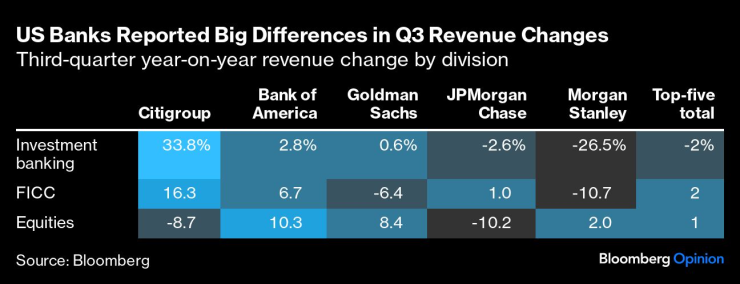

Когато има добри новини, те могат да дойдат от инвестиционните банки. Приходите от търговия се запазиха добре за американците през третото тримесечие като група, въпреки че имаше голямо разнообразие от резултати. При търговията с фиксирана доходност, валута и суровини Goldman Sachs Group Inc. отбеляза голям спад спрямо миналата година поради нестабилността на суровините през 2022 г., но Citigroup Inc. и JPMorgan се справиха добре. Deutsche Bank и Barclays са по-сходни с последната двойка, отколкото с Goldman, което предвещава добро развитие за тях, както отбеляза Алисън Уилямс в Bloomberg Intelligence. Консултантските такси за поглъщания и набиране на капитал са дълбоко потиснати от поне шест тримесечия в САЩ и в Европа няма да е по-различно.

Големи разлики в промените на приходите през третото тримесечие | Промяна на приходите през третото тримесечие спрямо предходната година по подразделения

Според анализаторите на RBC Capital Markets обаче Deutsche Bank отново има шанс да изненада положително пазара, тъй като през третото тримесечие е имала най-добри тенденции сред конкурентите си в световен мащаб.

Нещата рядко са толкова лоши, колкото изглеждат - и това важи за много европейски банкови акции, но ако очаквате голямо възстановяване на доверието на инвеститорите, има голяма вероятност да останете разочаровани.

Пол Джей Дейвис е колумнист на Bloomberg, който пише материали за банковото дело и финансите. Преди това е бил репортер в Wall Street Journal и Financial Times.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Коледен автобус радва жителите на Варна

Коледен автобус радва жителите на Варна  Спецакция във Варна срещу наркотиците, двама са задържани

Спецакция във Варна срещу наркотиците, двама са задържани  Сачева сама на консултации при Радев: Борисов знае кога е време за мъже и кога - за жени

Сачева сама на консултации при Радев: Борисов знае кога е време за мъже и кога - за жени  Отиде си един от най- големите художници на Варна - Владимир Иванов

Отиде си един от най- големите художници на Варна - Владимир Иванов

Министерството на културата: Директорът на Народния театър не е уволнен

Министерството на културата: Директорът на Народния театър не е уволнен  ПП-ДБ към Радев: С президента или с конкурента разговаряме?

ПП-ДБ към Радев: С президента или с конкурента разговаряме?  Какво ви очаква в любовта тази седмица?

Какво ви очаква в любовта тази седмица?  Виктор Орбан или Брюксел: На кого унгарците вярват повече?

Виктор Орбан или Брюксел: На кого унгарците вярват повече?

Ефектът "Байерн": Хари Кейн с невиждано сефте

Ефектът "Байерн": Хари Кейн с невиждано сефте  Кобра, докога ще се смееш ехидно, докато лазиш?

Кобра, докога ще се смееш ехидно, докато лазиш?  Ботев Пловдив предлага промяна за 1/4-финалите за Купата

Ботев Пловдив предлага промяна за 1/4-финалите за Купата  Уникално: Плащаш 11 500 лева, играеш срещу звезда на ЦСКА! + ВИДЕО

Уникално: Плащаш 11 500 лева, играеш срещу звезда на ЦСКА! + ВИДЕО

Volkswagen ще затвори завод в Германия за първи път от 88 години

Volkswagen ще затвори завод в Германия за първи път от 88 години  Промяна в нагласите – потребителите отново се насочват към ДВГ

Промяна в нагласите – потребителите отново се насочват към ДВГ  Забравената легенда: Toyota GT-Four

Забравената легенда: Toyota GT-Four  Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ

Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ

дава под наем, Едностаен апартамент, 50 m2 Бургас, Център, 245.42 EUR

дава под наем, Едностаен апартамент, 50 m2 Бургас, Център, 245.42 EUR  продава, Двустаен апартамент, 53 m2 София, Банишора, 143500 EUR

продава, Двустаен апартамент, 53 m2 София, Банишора, 143500 EUR  дава под наем, Тристаен апартамент, 97 m2 София, Яворов, 859 EUR

дава под наем, Тристаен апартамент, 97 m2 София, Яворов, 859 EUR  продава, Парцел, 774 m2 София област, с.Макоцево, 19490 EUR

продава, Парцел, 774 m2 София област, с.Макоцево, 19490 EUR  продава, Заведение, 162 m2 София, Медицинска академия, 499990 EUR

продава, Заведение, 162 m2 София, Медицинска академия, 499990 EUR