Как офшорните вятърни паркове могат да се върнат на мода

Секторът на възобновяемите енергийни източници може да се поучи от начина, по който един новосъздаден сектор на изкопаемите горива премина от цикли на възход и падение и накрая стигна до зрялост

5 August 2023 | 10:00

Автор:

Дейвид Фиклинг

Редактор:

Bloomberg TV Bulgaria

Поредният многообещаващ енергиен бизнес удря дъното: а проектите се отменят, главните строители се оттеглят, а инвеститорите се питат дали някога ще излязат на печалба. Това прилича на описание на офшорната вятърна индустрия през 2023 г. Строежите на вятърни ферми на Iberdrola SA, Orsted A/S и Vattenfall AB, бяха отменени миналата седмица заради високите цени, които вредят на индустрията. Но нейното положение е подобно на това на шистовия газ в САЩ преди 3 години, когато секторът беше на прага да излезе от десетилетие на червено до сегашното си печелившо състояние.

Секторът на възобновяемите енергийни източници може да се поучи от начина, по който един новосъздаден сектор на изкопаемите горива премина от цикли на възход и падение и накрая стигна до зрялост. Всичко, което трябваше да направи шистовият сектор, за да се справи с проблема си с доходността, беше да се отклони от вълната на експлозивен растеж, при който всеки цент от приходите се изразходва за нови инвестиции. Подобен сценарий в развитието на офшорната вятърна енергетика е съвсем вероятен в близкото бъдеще. Основното предизвикателство пред правителствата ще бъде да се уверят, че компаниите в индустрията, които в момента претърпяват криза, не се чувстват прекалено комфортно, адаптирайки се към новата среда.

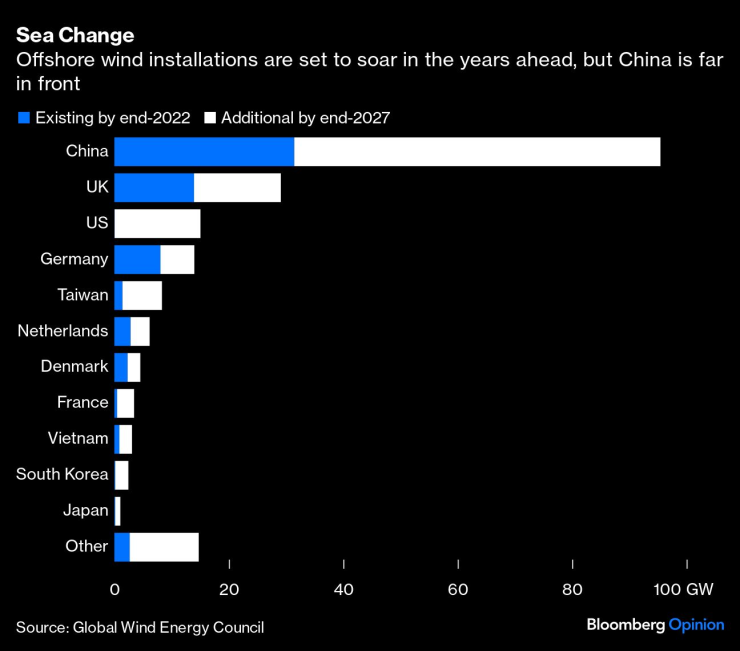

Очаква се инсталирани офшорни мощности навсякъде рязко да се увеличат в следващите години, но Китай е далеч пред останалите

В момента индустрията, основана над идеята да превръща могъщите океански бури в необходима за нас енергия, е попаднала под ударите на перфектната буря. Глобалният тласък на инфлацията след пандемията се изразява в поскъпването на оборудването като перки, турбини, комутационна апаратура, кабели за пренос и основи след години на спад в цената. Централните банки, които искат да ограничат подобно поскъпване, повишиха лихвените проценти, което направи проектите за вятърни централи още по-скъпи. Разходите за възобновяеми енергийни източници, които не използват горива, се извършват предварително, което означава, че това електропроизводство е крайно зависимо от размера на дълговете: Едно проучване от миналия месец сочеше, че увеличението на цената на капитала с 3,2 процентни пункта би повишило цената на германската офшорна вятърна енергия с 26%. На всичкото отгоре най-значимите инвеститори в сектора преосмислят разпределението на капитала си. Поради високата цена и сложността на офшорните вятърни централи, много от най-големите строители в сектораса петролни и газови компании, както и доставчици на комунални услуги, защото имат възможност да финансират проекти с такива размери, вместо специалисти с по-малки мащаби. След като петролните компании се съсредоточиха отново върху своите основни дейности с по-висока възвръщаемост, а компаниите за обществени услуги бяха ударени от зле замислени данъци върху свръхпечалбата, наличният капитал значително намаля.

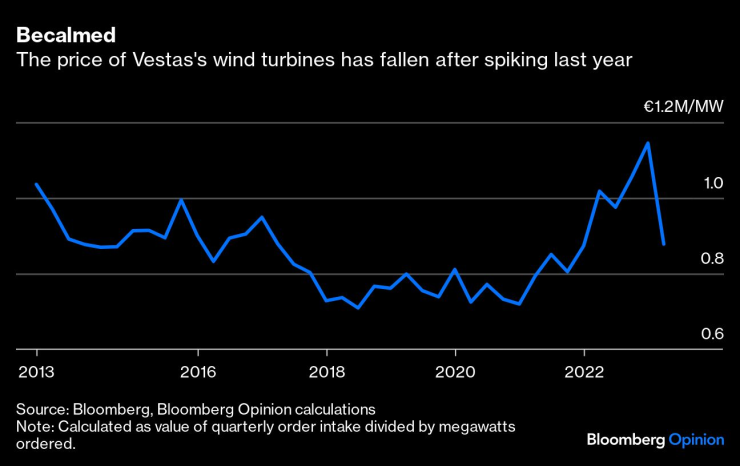

Цената на ветрогенераторите на Vestas намалява след като миналата година достигна връх

Добрата новина е, че някои от тези проблеми вече се решават сами. Цените на оборудването се понижават за първи път от няколко години, като средната стойност на новите поръчки на производителя Vestas Wind Systems A/S спада с 23% през първото тримесечие до 877 990 евро за мегават. Цикълът на лихвените проценти също вероятно достига своя връх, което означава че капиталовите разходи могат да се превърнат от насрещен в попътен вятър за строителните компании – по-евтините средства дават възможност за изгодно рефинансиране.

Опасността е, че един по-комфортен офшорен сектор е също така един по-малък. Вятърът вече изостава зад процъфтяващата соларна индустрия. По-нататъшна стагнация може да се окаже фатална за плановете за декарбонизация на енергийните мрежи: Високата производителност на офшорния вятър ще стане по-ценна, само когато възобновяемите енергийни източници ще заемат по-голям дял от производството на електрическа енергия. Ще са необходими и повече инвестиции за да се превърнат в реалност плаващите турбини в по-дълбоки води, което ще разшири обхвата на вятъра от само няколко зони в Европа, Китай и Северна Америка до места като Югоизточна Азия.

Някои нишови реформи, въведени първо в Европа, следва да бъдат приложени в по-широк план. Този месец Германия проведе търг за терени от морското дъно, които се радваха на изключителен интерес и привлякоха подразделения на BP Plc и TotalEnergies SE, които платиха 12,6 млрд. евро за правото да разработят 7 гигавата от несубсидирани обекти. Това е най-високата цена на мегават, някога плащана за офшорни проекти според BloombergNEF.

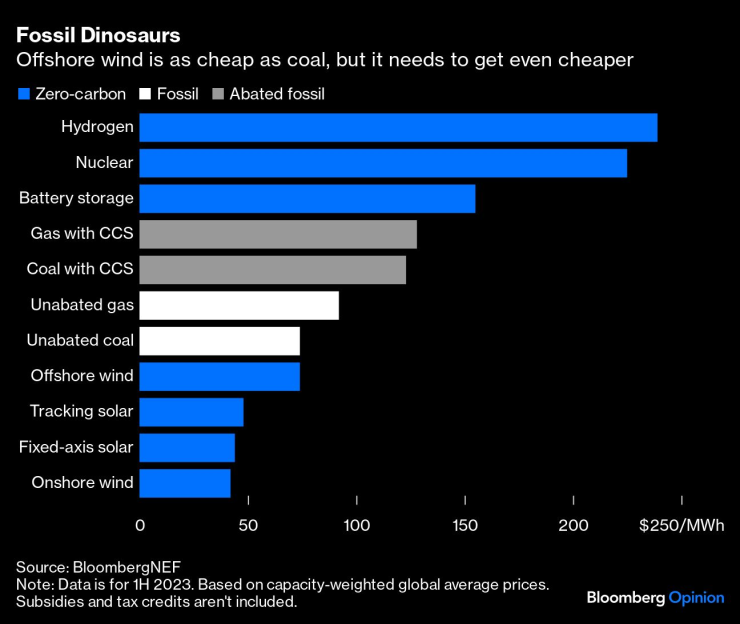

Офшорната вятърна енергия е също толкова евтина, колкото и въглищната, но трябва да поевтинее още

Характеристиките на германското законодателство може да са направили търга по-привлекателен, според на анализ на Челси Жан-Мишел от BloombergNEF. Разходите за пренос от фермата до брега се поемат от мрежовия оператор, за разлика от САЩ и Обединеното кралство, където разходите за пренос се плащат от инвеститора. Това дава сигурност на участниците в търга и предотвратява дублирането на един от най-скъпите видове оборудване.

Структурата на приходите също помага, тъй като на строителните компании в Германия е позволено да разпространяват и да разпределят плащанията си за целия период на проекта, вместо да платят всичко предварително. Това означава, че проекти, които ще произвеждат електроенергия в продължение на десетилетия, не трябва да бъдат съобразени с повишените разходи за финансиране през 2023 г.

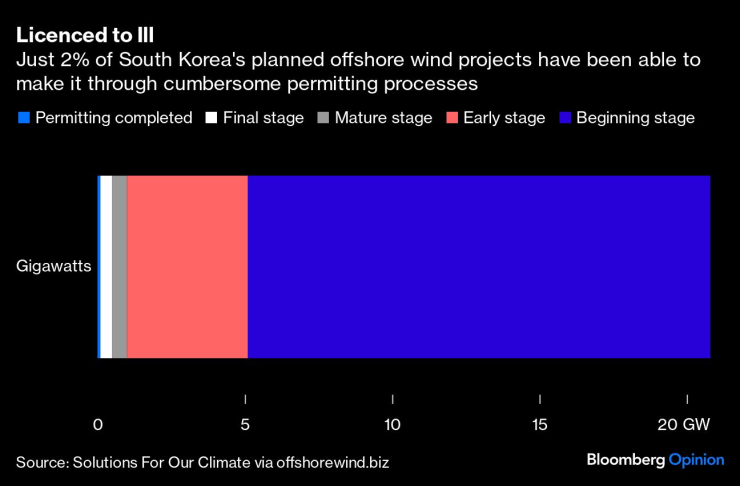

Едва 2% от планираните офшорни проекти на Южна Корея успяват да преминат през тромавите бюрократичните процедури

Улесненото издаване на лицензи също би помогнало. Строежът обикновено отнема само около две години от средния деветгодишен период за разработване на офшорни вятърни централи, според Глобалния съвет за вятърна енергия. По-голямата част от останалото време се губи в бюрократични процедури. В Европа и САЩ вече се правят промени в тази насока..

Последната необходима промяна е да се диверсифицира инвестиционният капитал. Инфраструктурните фондове се справиха добре с преодоляването на повишаващите се лихвени проценти. Ако повече такива фондовемогат да бъдат убедени да купуват дълг и собствен капитал в установени офшорни проекти от разработчиците и банките, това ще освободи значителни средства за нови възобновяеми източници. A именно в такива времена подобни сделки биха изглеждали най-привлекателни.

В момента ситуацията в офшорната индустрия в света изглежда мрачна, но светлината в тунела може би е съвсем близо.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Без ток във Варна на 8 декември 2025

Без ток във Варна на 8 декември 2025  Мачовете по ТВ днес (8 декември)

Мачовете по ТВ днес (8 декември)  Виц на деня - 8 декември

Виц на деня - 8 декември  Евакуират четирима моряци от заседналия край Ахтопол танкер

Евакуират четирима моряци от заседналия край Ахтопол танкер

Банско е най-предпочитан от студентите, от 129 до 229 лв. са пакетите

Банско е най-предпочитан от студентите, от 129 до 229 лв. са пакетите  Кризата с боклука в столичния район "Люлин" се превръща в бедствие СНИМКИ

Кризата с боклука в столичния район "Люлин" се превръща в бедствие СНИМКИ  Заради мутирал грипен щам се пълнят болниците на Острова

Заради мутирал грипен щам се пълнят болниците на Острова  Трима души са загинали в катастрофи за денонощието

Трима души са загинали в катастрофи за денонощието

Мачовете по телевизията, днес 8 декември

Мачовете по телевизията, днес 8 декември  Левски с твърда позиция относно огромен скандал

Левски с твърда позиция относно огромен скандал  Лудогорец вади скрит коз срещу Славия

Лудогорец вади скрит коз срещу Славия  Ландо стана 11-ият британец, който е шампион във Формула 1

Ландо стана 11-ият британец, който е шампион във Формула 1

Новият Mercedes-Benz GLB получи радикален дизайн и технологии

Новият Mercedes-Benz GLB получи радикален дизайн и технологии  Как да използваме Google Maps без интернет

Как да използваме Google Maps без интернет  Repsol направи розово гориво за всички автомобили

Repsol направи розово гориво за всички автомобили  Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR