Фалитите на предприятия нарастват по целия свят, като в някои страни достигат обеми, невиждани след последиците от финансовата криза от 2008 г. Вероятно това е само началото на вълна от корпоративни неизпълнения: десетилетие на евтини пари внуши фалшиво чувство за непобедимост у бизнес ръководителите и мениджърите на частни капиталови инвестиции, които забравиха, че сривът обикновено следва бума. Сега комбинация от отслабване на търсенето, нарастваща инфлация, свръхзадлъжнели баланси и много по-високи разходи по заеми ще се окаже твърде голяма за по-слабите кредитополучатели.

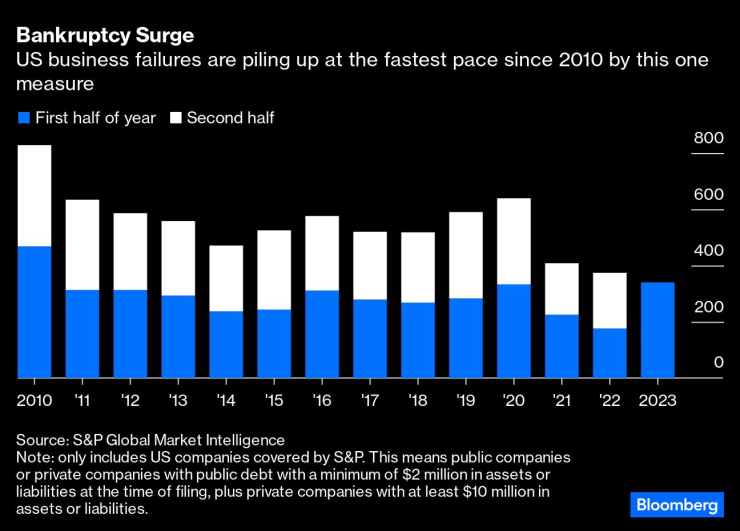

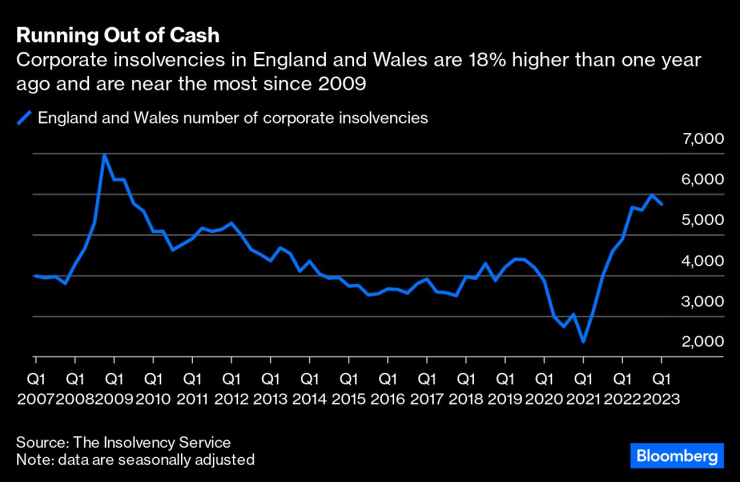

Фалитите в САЩ през първите шест месеца на 2023 г. са най-високите от 2010 г. сред компаниите, обхванати от S&P Global Market Intelligence. В Англия и Уелс корпоративните фалити са близо до 14-годишен връх. Фалитите в Швеция са най-високите от десетилетие, докато в Германия фалитите скочиха с почти 50% на годишна база през юни до най-високото ниво от 2016 г. В Япония фалитите са най-високи от пет години.

Неплатежоспособността обикновено нараства, след като рецесията вече е в ход, но предприятията се сриват, въпреки че пазарите на труда и корпоративните печалби показват изненадваща устойчивост. Едно обяснение е, че щедрите правителствени програми за финансова помощ по време на пандемията и облекчаването на правилата за това кога компаниите трябва да подадат документи за фалит доведоха до необичайна пауза в корпоративните фалити през 2020-2021 г.

В много случаи тази търпимост по-скоро отложи, отколкото предотврати финансовото разплащане. Погрешните бизнес модели, структурата на капитала с прекомерен ливъридж и индустриите със структурни предизвикателства не са в състояние да се справят със скока на лихвените проценти. „Евтините пари позволиха решението на много проблеми да бъде отложено в бъдеще“, казва Робин Найт, партньор в консултантската фирма AlixPartners. „Изведнъж определящата характеристика на фалита – изчерпването на парите – отново е актуална, а фундаментите на основния бизнес са по-важни от всякога.“

Стартъпи, които изгаряха купчини пари, като дигиталната медийна компания Vice Group Holding Inc. вече пострадаха. Vice някога се хвалеше с оценка от почти 6 милиарда долара, но разчиташе на външно финансиране, което най-накрая пресъхна през май. Около дузина бивши SPAC се провалиха тази година по подобни причини, като последната е производителят на електромобили Lordstown Motors Corp. и компанията за растителна храна Tattooed Chef Inc.

Освен това има забележим ръст в компаниите, подаващи заявление за фалит по Chapter 11 за втори път, знак, че тези групи е трябвало да бъдат по-цялостно преструктурирани преди. Един пример е компанията за мониторинг на домашната сигурност Monitronics Inc., чието предишно заявление за банкрут беше само преди четири години. „Повишаването на лихвените проценти от края на 2021 г. допълнително ограничи паричните потоци на длъжниците“, се казва в последната ѝ петиция за фалит.

По-лошото предстои. Но вместо кратък, рязък шок, както се случи през 2008 г., експертите по преструктуриране предвиждат продължителен период на корпоративен стрес, тъй като лихвените проценти вероятно ще останат високи за дълго време, докато централните банки се опитват да потушат инфлацията. По-малките компании са уязвими към оттегляне на банковото кредитиране и е по-вероятно да имат заеми с плаващ лихвен процент, които по-бързо усещат по-високи разходи за заеми. В много случаи техните разходи за лихви ще са се удвоили - освен ако не са хеджирани - само за няколко години.

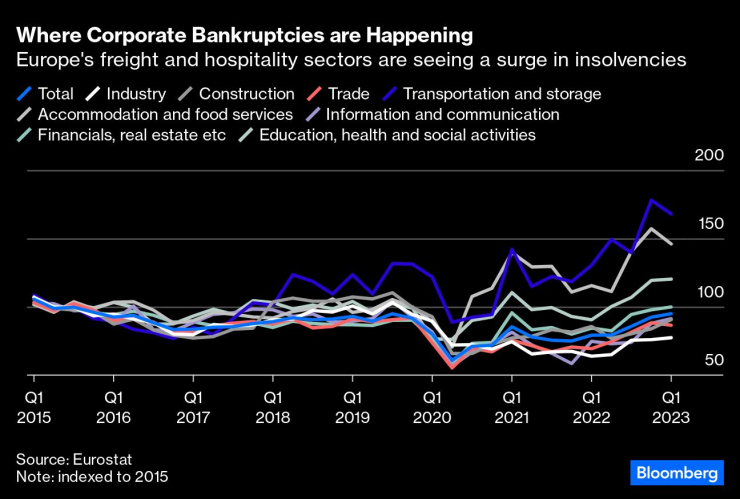

Случват се и по-големи сътресения, като например обявяването на несъстоятелност през април на регистрирания в САЩ гигант за стоки за дома Bed Bath & Beyond Inc. Колапсът на австрийския търговец на дребно на мебели Kika/Leiner миналия месец беше най-големият фалит в алпийската страна от десетилетие. Големите неизпълнения увеличават риска от порочен кръг от неплащане на доставчици, загуба на работни места на работници, допълнително затягане на критериите за отпускане на заеми от страна на банките и след това още повече фалиращи компании.

Не е изненадващо, че фирмите за превоз на товари и потребителски стоки бяха засегнати, тъй като разходите се пренасочиха към пътуване и общуване от купуване на неща. Британската компания за доставки Tuffnells Parcels Express Ltd. фалира миналия месец, както и американският производител тенджери под налягане Instant Brands Inc.; последният беше ощетен от повишените разходи за транспорт и лихви, както и от това, че търговците на дребно не допълваха поръчките.

Строителният и промишленият сектор също се чувстват затруднени, тъй като бизнес недвижимите имоти колабират и глобалното производство се свива. Химическият производител в Обединеното кралство Venator Materials Plc подаде молба за обявяване в несъстоятелност по Chapter 11 в САЩ през май под тежестта на 1,1 милиарда долара заеми и 38% спад на тримесечните продажби, свързан с изчерпване на запасите от клиенти. Като се има предвид скоростта, с която се натрупват предупреждения за печалби в химикалите, Venator може да не е последният по рода си.

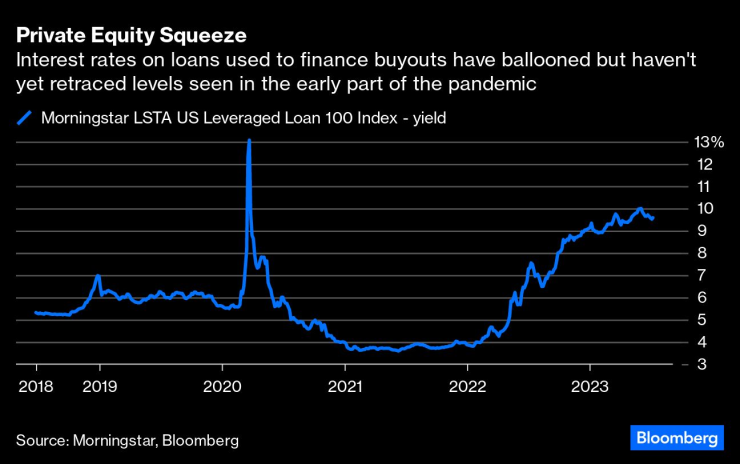

Въпреки че може да очаквате нецикличните технологични и здравни компании да бъдат по-устойчиви, те са доста изложени на заеми с плаващ лихвен процент, наследство от изкупуване с ливъридж и преяждане с придобивания. Те също така са уязвими към свиване на пазара на обезпечени заеми, които купуват този вид дълг. Като пример, Envision Healthcare Corp. подаде молба за банкрут през май, след като притежаваният от KKR & Co. бизнес претърпя свързан с Covid спад на посещенията на пациенти и регулаторни проблеми. Милиарди долари заеми с плаваща лихва на Envision не са били защитени от хеджиране, съобщи Bloomberg News миналия месец. Упс!

Доходността на нежеланите облигации в САЩ падна под 4% през 2021 г., но оттогава се покачи до около 8,75%; съмнително е дали дори тези по-високи доходности правилно компенсират инвеститорите за рисковете, които поемат.

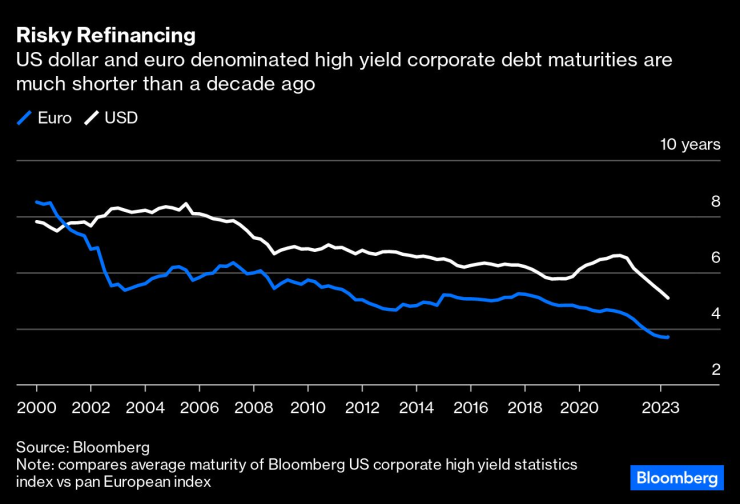

Ръководителите сигурно са се надявали лихвените проценти бързо да се върнат към управляеми нива, но това изглежда все по-невероятно. Междувременно средният матуритет на американските и европейските нежелани облигации се е свил до най-ниския рекорд; въпреки че тази година няма много рискован дълг, който падежира, предизвикателствата с рефинансирането стават по-плашещи след това и фирмите може да решат да изпреварят проблема, като преструктурират дълговете по-рано, отколкото по-късно.

„През 2024 г., ’25 и ’26 г. предстоят големи вълни от матуритет“, каза на инвеститорите миналия месец съоснователят на Moelis & Co. Навид Махмудзадеган. „Много от тези компании, за съжаление, няма да могат да рефинансират за тези падежи. И затова мисля, че ще има много не само фалити, но и много преструктуриране на баланса, дейност по рекапитализация около много различни имена.“

За финансовите консултанти и корпоративните адвокати възлагането на преструктуриране помага да се компенсира големият спад в сливанията и придобиванията и първоначалните публични предлагания. За всички останали има много малко причини за радост. Един продължителен период на корпоративен стрес едва сега започва.

Крис Брайънт е колумнист в Bloomberg Opinion, отразяващ индустриални компании в Европа. Преди това е бил репортер за Financial Times.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Вдигат учителските заплати с 10 процента

Вдигат учителските заплати с 10 процента  Николай Младенов ще управлява изпълнителния комитет за Газа

Николай Младенов ще управлява изпълнителния комитет за Газа  Зверско убийство на сина на зам.-кмета на Харков във Виена

Зверско убийство на сина на зам.-кмета на Харков във Виена  Тарикати продават стартови пакети евро от по 20 лева за 50

Тарикати продават стартови пакети евро от по 20 лева за 50

Размяна на "любезности" между Мъск и ЕС заради глоба от 120 млн. евро

Размяна на "любезности" между Мъск и ЕС заради глоба от 120 млн. евро  Франция представи мощна нова система за борба с дронове

Франция представи мощна нова система за борба с дронове  Откриха нови доказателства за селективен канибализъм сред неандерталците в Европа

Откриха нови доказателства за селективен канибализъм сред неандерталците в Европа  Мутация на грипа във Великобритания може скоро да дойде у нас

Мутация на грипа във Великобритания може скоро да дойде у нас

Спортът по телевизията днес, 9 декември

Спортът по телевизията днес, 9 декември  Мачовете по телевизията, днес 9 декември

Мачовете по телевизията, днес 9 декември  Без големи дербита в третия кръг за ФА Къп

Без големи дербита в третия кръг за ФА Къп  Барселона - Айнтрахт Франкфурт

Барселона - Айнтрахт Франкфурт

Пет от най-странните жабки в серийни автомобили

Пет от най-странните жабки в серийни автомобили  Първото BMW M се продава

Първото BMW M се продава  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев  Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR  продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR

продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR  продава, Мезонет, 105 m2 Халкидики, 180000 EUR

продава, Мезонет, 105 m2 Халкидики, 180000 EUR  продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR

продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Надежда 1, 500 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Надежда 1, 500 EUR