Банковите трусове в Калифорния са ехо на кризата в Тексас от миналия век

Лоши неща се случват, когато малките кредитори растат бързо, водени от процъфтяващата местна индустрия и тогава балонът се спука

11 March 2023 | 14:05

Обновен:

11 March 2023 | 14:09

Автор:

Пол Дж. Дейвис

Редактор:

Даниел Николов

Когато малките банки растат бързо, водени от процъфтяващата местна индустрия и след това балонът се спука, можете да сте сигурни, че това ще причини хаос. Просто попитайте Тексас. Колапсът на Silvergate Capital Corp. тази седмица и сега поглъщането на Silicon Valley Bank от правителството не са повторение на тексаската банкова криза от 80-те години, но със сигурност се римуват.

Има много разлики между това, което се случва в Калифорния и това, което се случваше в Тексас преди четири десетилетия, но рискът от концентрация е големият общ знаменател. И ако тези проблеми ще се разпространят като вирус в други регионални банки, търговските недвижими имоти вероятно ще бъдат важен вектор за предаване.

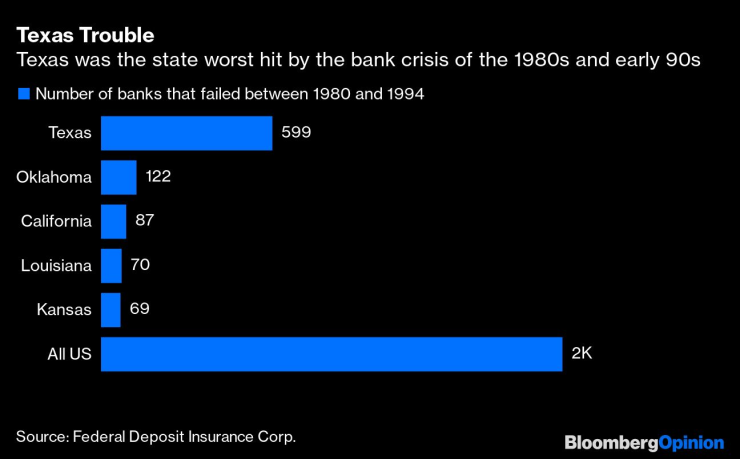

Тексас беше щатът, засегнат най-тежко от нарастващата югозападна банкова криза между 1980 и 1994 г. Повече от 1600 американски банки фалираха през тези години, повече от всеки друг период, включително 30-те години на миналия век, според данни от Федералната корпорация за застраховане на депозитите. 600 от тези банки и 30% от всички засегнати активи бяха в Тексас.

Неуспехите имаха много причини, но в Тексас основният двигател беше бумът и спадът на производството на петрол. Тексаските банки отпускаха агресивно заеми на промишлеността, включително на петролни и газови компании, когато цените на енергията бяха високи, и бързо разшириха заемите за имоти, особено търговски имоти, в същото време. Сред фалиралите банки недвижимите имоти бяха най-честият убиец. Това беше толкова зрелищно взривяване, че стана синоним на банкови фалити и остави анализаторите с „The Texas Ratio“, мярка, която все още се използва като ранен индикатор за отслабване на балансите.

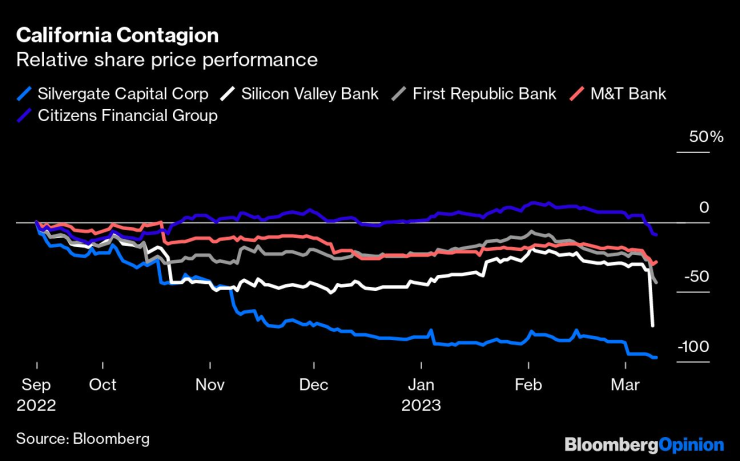

Обсебената от технологиите Калифорния не е Тексас, но има прилики. Общият проблем както за Silvergate, така и за SVB е вълната от изходящи депозити. В Silvergate това беше така, защото единствената цел на тези депозити беше за уреждане на крипто сделки и след като този пазар се взриви, нямаше нужда клиентите да държат парите си там.

В SVB повечето от клиентите бяха млади технологични компании, които изгарят пари бързо, докато инвестират и растат, без да правят големи печалби - или изобщо печалба. Това е добре, когато инвеститорите са щастливи да продължават да влагат свежо финансиране заради обещанието за светло бъдеще, но с нарастващите лихвени проценти и срива на оценките свежото финансиране пресъхва.

Бумът както на крипто, така и на рисковия капитал бяха деца на свръхниските лихви от последното десетилетие и половина. Сега нарастващите лихвени проценти и свиването на баланса на Федералния резерв спукаха тези индустриални балони и увеличиха конкуренцията между банките за финансиране. Банките трябва да плащат много по-високи лихви върху инструменти като депозитни сертификати. Всеки, който има свободни пари, все повече осъзнава, че може да спечели нещо от тях, без да поема много риск, което е още една причина хората да преместят пари от по-малък кредитор, концентриран в дигитален бизнес, ако още не са го направили.

Както Silvergate, така и SVB, като всяка американска банка в действителност, вложиха голяма част от депозитите, които им бяха предадени, в съкровищни облигации и ипотечни облигации от спонсорирани от правителството агенции. Това са добри активи, които не са напът да изпаднат в неизпълнение. Но те губят стойност, когато лихвите се покачат. Големи банки като JPMorgan Chase & Co. и Wells Fargo & Co. понесоха удари миналата година точно от тази динамика. Разликата е, че ако вашата депозитна база и останалите ви активи са добре диверсифицирани, това може да намали приходите, но няма да е фатално. Ужасно е само ако сте принудени да продавате. Silvergate и SVB бяха принудени да продават, защото депозитите им изчезваха.

И така, колко трябва да се тревожим всички за криза в Калифорния, или регионална банкова криза, или нещо по-лошо? Е, не твърде много, поне не още. Тези два срива са извънредни; според анализаторите на Barclays не много регионални американски банки са толкова концентрирани върху една индустрия, колкото бяха Silvergate и SVB.

Но тези анализатори и други разглеждат търговските имоти като потенциален източник на зараза. По-високите лихвени проценти за по-дълго време биха означавали трайно по-високи разходи за финансиране за банките, което потенциално намалява маржовете на приходите. В същото време те оказват низходящ натиск върху оценките на недвижимите имоти и увеличават разходите за рефинансиране. Банките са най-големите притежатели на този дълг и по-малките регионални банки имат по-високи относителни експозиции към него в своите кредитни портфейли.

Най-големият стрес в стойността на имотите в момента е в по-старите, по-малко желани офис сгради в градските центрове - известни като офиси клас B и C - според анализаторите на Bank of America. Там, където регионалните банки имат по-голяма експозиция към градове с по-слаби икономики, проблемите имат по-голям шанс да станат неприятни. Много имоти обаче имат дългосрочни договори за наем и собствениците са дали лични гаранции, за да получат заемите си, казаха анализаторите на BofA, което дава защита на банките.

Преминаването от проценти, близки до нулата, към тези в средните едноцифрени числа винаги щеше да бъде трудно. Ние сме в тази турбуленция, но това не означава, че ще паднем от небето. Банковата криза в Тексас беше стъпка в продължаващата еволюция към консолидирания банков свят, в който живеем днес: САЩ са доминирани от големи, силни и диверсифицирани банки, работещи при много по-строги регулации с повече капитал и огромни групи от ликвидни активи. Отнема много, за да убиеш която и да е банка с приличен размер в наши дни.

Предстои опасност, особено за по-малките банки с твърде много грешен вид собственост, но сме далеч от всякакъв вид системна буря.

Пол Дж. Дейвис е колумнист в Bloomberg Opinion, отразяващ банкирането и финансите. Преди това е бил репортер за Wall Street Journal и Financial Times.

Блумбърг разследва – док. поредица на Bloomberg

Блумбърг разследва – док. поредица на Bloomberg

Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата

Кристъл Палас притисна Сити, но въпреки това “гражданите” победиха

Кристъл Палас притисна Сити, но въпреки това “гражданите” победиха  Доц. Киселова: Лоша комуникация, силно его и липса на правила бутнаха кабинета

Доц. Киселова: Лоша комуникация, силно его и липса на правила бутнаха кабинета  Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО  WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"

WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"

Скандално: Ако Левски не стане шампион, Гонзо си заминава

Скандално: Ако Левски не стане шампион, Гонзо си заминава  Страхотен Везенков дърпа Олимпиакос към нов триумф в Гърция

Страхотен Везенков дърпа Олимпиакос към нов триумф в Гърция  Дортмунд се издъни, няма шанс да настигне Байерн

Дортмунд се издъни, няма шанс да настигне Байерн  Екшън в Италия: Удинезе шамароса Наполи

Екшън в Италия: Удинезе шамароса Наполи

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR