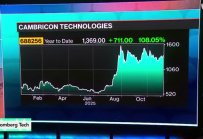

Кой държи $17 млрд. безполезни AT1 облигации на Credit Suisse остава загадка

Големите мениджъри на активи държат някои от книжата. Но собствениците на по-голямата част от 17-те милиарда долара на тези изключително рискови инструменти остават скрити за публиката

22 March 2023 | 11:26

Обновен:

22 March 2023 | 13:35

Автор:

Шули Рен

Редактор:

Даниел Николов

Притежателите на подчинени облигации на Credit Suisse Group AG не са доволни. Поглъщането на UBS Group AG, организирано от швейцарското правителство без благословията на акционерите от двете страни, ще доведе до пълно отписване на техните облигации от първи ред AT1 (Additional Tier 1) на стойност 17,3 милиарда долара. Някои обмислят правни действия.

Загуби от такъв мащаб са обезпокоителни за пазарите, които вече са разтърсени от поредната банкова криза. Поради това е от обществен интерес да се запитаме кои са собствениците на тези рискови облигации, въведени след световната финансова криза?

Това е пъзел, който трябва да бъде разрешен.

Мениджъри на големи фондове като Pacific Investment Management Co. и Invesco Ltd. са сред най-големите притежатели, и държат съответно около 807 милиона долара и 370 милиона долара. BlackRock Inc. имаше около 113 милиона долара в края на февруари, въпреки че фирмата намали част от своите притежания през последните седмици. На други места фондовете, управлявани от Lazard Freres Gestion и GAM Investments, също бяха изложени.

Близкият изток е създал дълбоки връзки с Credit Suisse. През 2013 г. Катар конвертира над 4,5 милиарда долара от специален вид дълг в облигации AT1, въпреки че не е известно дали държавата от Персийския залив все още притежава някои от тях.

Или какво ще кажете за служителите на Credit Suisse? Години наред висшите ръководители са получавали частични плащания в конвертитуем дълг, съобщи Semafor. Изданието не посочи конкретни цифри.

Отвъд тях, кой притежава по-голямата част от тези облигации е толкова неясно, колкото и подробностите как бе сключена сделката за придобиване.

За щастие, банките са малко вероятни кандидати, тъй като те понасят сериозни вреди, ако притежават капиталови инструменти на партньори. Bloomberg Intelligence даде добър пример. В Япония инвестирането в облигации AT1 на друг кредитор носи 1250% рисково тегло. Това означава, че банките трябва да държат поне 1 долар от собствения си капитал за всеки долар в облигации AT1, които имат в портфолиото си от ценни книжа.

Дребните инвеститорите също трябва да бъдат до голяма степен пощадени. В много юрисдикции непрофесионалните инвеститори нямат право да купуват книжа от тип AT1 поради тяхната сложност. Хонконг, например, е обсебен от защитата на потребителите. Облигациите, търгувани извън борсата - пазарната норма - са забранени. Към 2020 г. само 64 от 1574 облигации в обращение бяха предложени на обществеността. Като такава, всяка експозиция вероятно ще бъде непряка - вероятно чрез взаимни фондове на хората или борсово търгувани фондове - и относително приглушена, като се има предвид, че тези инструменти са склонни да бъдат диверсифицирани.

Това ни води до ултрабогатите. Богати хора, както и малки до средни семейни офиси в Хонконг и Сингапур са ги погълнали и много от тях са „в шок“, според The Financial Times. JPMorgan Chase & Co. се съгласява, коментирайки в скорошен доклад, че „нямаме данни кой държи AT1, но очакваме да се държат от институционални инвеститори, както и от клиенти на частни банки.“ Точно като книжата, издадени от китайски предприемачи на недвижими имоти, облигациите AT1 са изкушаващи с това, че предлагат по-сочни купонни плащания, отколкото обикновените депозити. Една облигация на Credit Suisse, издадена миналата година, която плащаше 9,75%, беше особено популярна.

Години наред богаташите в Азия са центърът на печалби в подразделението за управление на богатството на Credit Suisse. Те бяха разтърсени от кризата, несигурни от седмици дали парите им са в безопасност в швейцарската банка. Сега някои може да виждат действителни загуби - в размер на милиарди долари. Имат ли все още вяра в своите частни банкери?

Credit Suisse показва външна самоувереност, призовавайки за спокойствие сред своите служители и продължавайки годишната си инвестиционна конференция в Хонконг тази седмица. (Поканите за медиите бяха отменени). Но дълбоко в себе си нейните висши ръководители трябва да знаят, че лудите, богати, разтревожени азиатци не са щастливи и швейцарската марка не е толкова престижна, колкото преди.

Шули Рен е колумнист на Bloomberg Opinion, отразяващ азиатските пазари. Бивш инвестиционен банкер, тя e била пазарен репортер за Barron’s и е сертифицирана от CFA.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Оперираха Здравко от "Ритон"

Оперираха Здравко от "Ритон"  Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи  Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават

МААЕ: Защитният саркофаг на АЕЦ Чернобил е повреден от дрон

МААЕ: Защитният саркофаг на АЕЦ Чернобил е повреден от дрон  Празнуваме Никулден, над 200 000 българи черпят днес

Празнуваме Никулден, над 200 000 българи черпят днес  Прекроеният Бюджет 2026 е факт, какво предвижда и какво премахнаха?

Прекроеният Бюджет 2026 е факт, какво предвижда и какво премахнаха?  Времето днес: Значителни валежи, на места в планините - сняг

Времето днес: Значителни валежи, на места в планините - сняг

Ще превземе ли крепостта „Тича“? ЦСКА ще пробва да продължи победната си серия

Ще превземе ли крепостта „Тича“? ЦСКА ще пробва да продължи победната си серия  10 от Брест излъгаха Монако, Погба не помогна на монегаските

10 от Брест излъгаха Монако, Погба не помогна на монегаските  Страхотен Зографски премина квалификацията във Висла

Страхотен Зографски премина квалификацията във Висла  ЦСКА спря Нефтохимик

ЦСКА спря Нефтохимик

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR  продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR